开年以来原油价格跌势不止,导致近期全球市场出现抛售。油价更一度跌破28美元/桶以下,创12年来新低。这边厢,中国等新兴经济体对石油的需求放缓;那边厢,欧佩克及美国的石油产量依然强劲。而即将解除制裁的伊朗原油入市,或令本已过剩的原油市场雪上加霜。油价跌跌不休,会否引发全球经济的骨牌效应?

油价尚未见底,投资者抄底原油的热情却已被点燃。业界预计30年一遇抄底良机或将到来。那麽抄底石油还需要注意什麽?影响油价的因素有哪些?中资倂购海外油田有何胜算?本期首席专访特邀信达证券研究开发中心副总经理、首席分析师郭荆璞,请他对此做出专业的分析与评判。

香港商报记者李颖

当前风险为供给过剩

香港商报:开年以来原油价格跌跌不休,1月18日已跌破28美元。油价持续下跌背后的经济逻辑是怎样的呢?

郭荆璞:2015年,我们谈到过关於原油的三点共识和三点创见。三点共识,即原油是单一最大的自由贸易品、决定价格的因素是供给和需求、供求导致的价格区间的巨大波动被OPEC和战略石油储备平抑。首先,石油是单一最大的自由贸易品,什麽意思呢,石油的贸易额大约相当於全球贸易额5%,是单一商品中最大的;自由贸易,指的是石油价格,是在伦敦和纽约的交易所里面交易出来的,全球没有任何一个政府、组织或者个人,能够决定这个价格。

三点创见是:油价存在路径依赖;北美页岩油气或为庞氏骗局,现金流会很快出现问题,并传导到垃圾债市场;美国能源独立会推动全球地缘政治环境更加恶劣,动荡成为主旋律,且高风险资产遭到抛售。

有关阴谋论方面,我的结论是唯一可能存在的阴谋是沙特与伊朗之间的矛盾会表面化,中东局势会逐渐走向公开的对立。我们现在可以明显看到,沙特与伊朗之间的矛盾判断是实现了的,北美能源企业,特别是页岩油气企业的垃圾债问题也浮出水面,甚至整个垃圾债市场都出现了巨大的动荡,高风险资产在近一两个月也出现抛售。

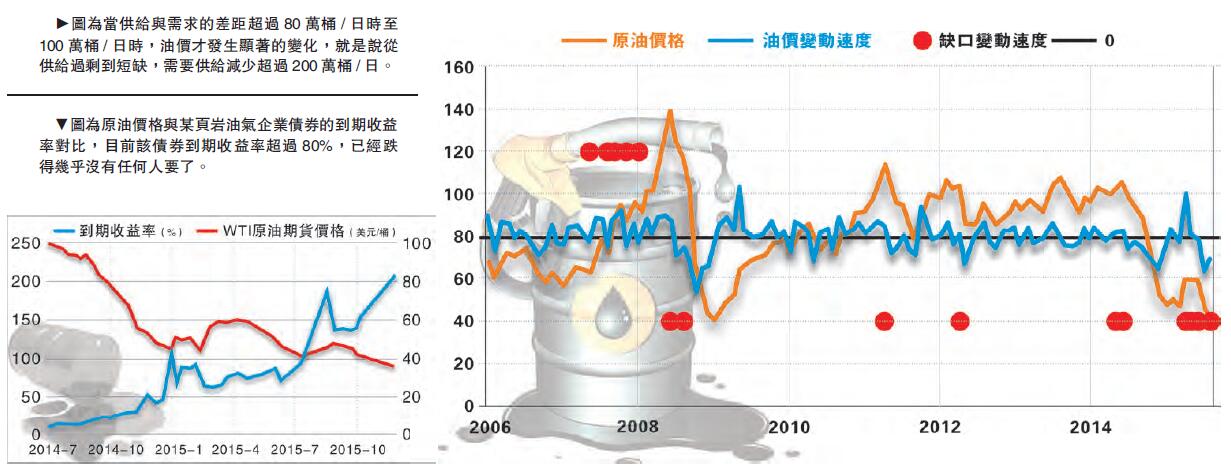

根据我们现在估计,全球的石油需求增长仍然是正的,因此在判断供求变化时,主要的风险因素仍然是供给过剩,目前的供给过剩与1年前相比缓解程度很小,要实现供求关系逆转,油价企稳反弹,还需要消灭超过200万桶/日的供给。

从供给侧来看,中东虽然沙特和伊朗的矛盾表面化,但是对供给的负面影响将出现在较远的未来,在动荡导致投资撤出中东之后,而短期中东各方为了支撑争夺需要的力量,反而会增产。

北美的石油供给削减,将取决於页岩油气企业垃圾债泡沫破裂的时间,舞曲结束的时刻,并不由石油价格跌到多少决定,而是由还有多少抱着幻想的投资者,仍然去相信页岩革命的技术神话。

融资难页岩神话破灭

香港商报:供过於求已将油价压低到了10多年前的水平。未来油价走势将如何发展呢?

郭荆璞:我首先谈谈对北美和中东两个主要的供给变化区域的判断基础。首先是北美,美国油产量因为页岩油气的开发,在2011年把美国送上了全球最大产气国的宝座,而且还在持续增产,从500万桶/日增长到超过900万桶/日,但是页岩油气真的是流淌着牛嬭和蜂蜜的河流吗?

虽然页岩油气使美国每天增产400万桶,但页岩油气自然衰减率很高,每年衰减40%到60%,想要维持产量和利润持平或者增长,就必须要不断地打新井,持续增加资本开支,最终资本开支的增长超过了经营性现金流的增长。这就是我们说的,虽然页岩油气是一场技术革命,但是对於投资者来说,却可能成为一场庞氏骗局。页岩油气企业需要不断地获得融资,才能够维持。

当这些企业无法依靠发债发股来解决融资问题的时候,当他们现有的优质资产卖完了,银行也不再给予债务宽限和展期的时候,页岩企业的问题会最终完全暴露出来。2014年页岩企业基本上失去了股权市场的融资能力,现在他们正在丧失哪怕垃圾债的融资能力,所以我们估计大约2个到4个季度之后,大量页岩油气企业就会耗尽现金,被迫出售优质资产,并最终破产。目前,已经有相当可观比例的北美油井,仅仅做了钻井工程,并没有完井,也就是说,如果油价继续低迷,新的油井就不会生产,老的油井产量会快速下降,如果企业得不到持续的融资,北美的油气产量就会在一年内下降200万桶/日,这个下降幅度,已经接近我们对油价企稳反弹所需产量下降的判断了。

北美页岩油气可能存在庞氏骗局,现金流会很快出现问题,并传导到垃圾债市场,带动其他行业的垃圾债利率走高,投资者撤出高风险投资。这是北美的部分。

沙伊矛盾压价乱阵

香港商报:中东地区的原油生产与供给情况又是怎样的?

郭荆璞:我们2013年的时候发过一份有关中东局势的展望报告,我们的基本看法是,远在叙利亚冲突激化之前,也远在油价暴跌之前的2012年,沙特已经开始针对伊朗布局,希望通过增加石油产量,压低油价来打压伊朗。

根据我们的估计,沙特对自身外汇储备和石油价格的估计,是可以在40美元到50美元的低油价环境下,支撑到2023年,这足以拖垮伊朗这个最大的什叶派国家。中东的核心矛盾,已经不是以巴、以阿矛盾,而是沙特与伊朗之间的逊尼派与什叶派的矛盾。我们前两年就讲过,沙特与伊朗之间的矛盾会表面化,因为沙特不能容忍什叶派伊朗在过去10年之间的坐大。

在中东内部,沙特拉拢一批,打压一批。沙特的小兄弟们,就是海合会,也就是逊尼派的几个产油国,阿联酋科威特这些,是沙特拉拢的OPEC的成员。

而伊朗也是OPEC举足轻重的成员,但是沙特打着与页岩油争夺市场份额的旗号,维持高产量,伊朗也没办法。何况沙特占了OPEC产量的1/3,他不减产,OPEC不统一行动也没用,所以说,沙特目前是绑架了OPEC来实现自己压低油价的意图。

但是现在事态的发展,特别是沙特自身资本外流的速度,已经打乱了沙特的布局,根据我们的测算,沙特只能支撑10个到14个季度,即只能撑到2017年,这比IMF警告的2020年耗尽外汇储备更加悲观,沙特也正在筹备发行外债来应对。

日减200万桶方能止跌

香港商报:油价下跌的原因在於供过於求,那麽具体要出清多少产能才能供需平衡?

郭荆璞:说回到油价上面。目前油价不断地下跌,是由於石油的供给比需求高了超过100万桶/日,虽然这相对於全球石油9000万桶/日的需求而言,是很小的数字,但是这一点点的超出,就足以导致油价跌跌不休。

油价要企稳,要反弹,要反转,不会发生在供给过剩减小的那一刻,而会发生在供给持续消灭,直到供给低於需求,甚至是低於需求超过100万桶/日的时候,也就是说需要全球消灭超过200万桶/日的供给。

我们前面谈的事情,都还没有导致供给减少。所以在供给开始减少,并且减少量超过200万桶/日之前,油价还会继续承压,还得跌。

香港商报:最新数据显示油价已跌破每桶28美元,特轻质原油实际价格已低於17美元。高盛、摩根士丹利等已看到20美元。最近,英国渣打银行更宣布油价可能跌破每桶10美元。油价跌到何时是底?油气企业还能扛多久?

郭荆璞:应该说,石油供给不缩减,并且是显着地缩减,没有大规模的破产和资产被消灭,油价就难说见底了。能扛多久?说实话,不知道。现在页岩油气企业的破产,并不取决於油价低到多少,低迷多久,而是取决於还有多少傻人前赴后继地往火坑里面撒钱。

虽然投资他们页岩气的基金已经陷入困境,但是银行还在死撑。北美页岩油气企业有的已经公告,债务重组,银行认赔60%以上。银行还在希望通过债务重组、免息、展期这些手段支撑页岩企业再挺1年,现在很多协议已经签到了2016年底,所以看来还要有一番挣扎。

我对美国的垃圾债市场,还有部分的银行其实很担心,页岩油气在过去的10年太热了。一旦出事,像石油这麽大的行业,波及面恐怕不小。北美真的要消灭200万桶/日的产能的话,油气企业的资产损失就要超过1000亿美元了。

北美的银行还在玩一个花样,因为按照规矩,银行可以用之前5年的平均油价作为评估的基准,所以很多银行手头的东西,现在看起来还有价值的抵押的油气资产,其实早就该减计了。

中企海外倂购机遇来临

香港商报:抄底原油的时机来到了吗?

郭荆璞:抄底的确实不少。从去年11月以来,应该说大量资金开始涌入与石油相关的基金。从美国市场上最大的几个ETF/ETN等的持仓来看,从11月以来几乎增加了快一倍,但这仍然没法阻止石油价格直线式的下跌。现在油气圈子的情绪很有意思,一方面是原来最活跃的投行,基本都歇了,买方卖方心理差距极大,2015年油气倂购额可能比2014年要低30%以上。另一方面,是超大型油气公司的人纷纷在摩拳擦掌,等着抄大底,一些Ma-jors的CEO级别的人物都自己出来募集上百亿的美金,想要在未来一两年去买油田,都觉得是30年一遇的机会。香港商报:对国内油企有什麽建议?郭荆璞:出去买油田,以前不肯拿出来卖的好资产都上架了,好机会油气倂购的风险投资之王。周期长,收益高,看眼光和胆识。

香港商报:中企去北美收购油气田胜算几何?

郭荆璞:我非常看好国内企业去北美收购油气田,原因有三:一是油气这个行业,简单说来,就是太赚钱了,一块比较好的油田,30年长度的资本回报率在20%左右,这麽高ROIC的资产是很难买到的,不是价格问题,而是根本没有人会卖。据估计,全球的油气资产总价值大约是10万亿美金,但是每年的权益交易额只有3%以下。现在这个时间点,页岩油气企业的现金流开始出问题,这才卖出来,就像前面说的,大油气公司的人都在摩拳擦掌,筹措资金等待这一刻,这是其一,有标的了。

第二是中国有钱了,中国高速增长放缓,降息,都导致国内资产荒,放眼全球,同样是资本回报率下降,现在国内企业去收购长期稳定现金流的资产,是一个很好的选择,另一方面则是国内很多人有转移资产,或者实现资产全球配置的需求,出海买油田,很容易筹措到足够的资金。油田倂购方面,10亿元至20亿元美金的交易,是比较容易获得较高回报的。

其三是技术、人才的准备比较充分了,经过过去四、五年的锻炼,内地人才和技术储备有了,政策方面的支持也有了,加上前面蹚路的一些企业,经验教训也有了,外国人也开始熟悉中国人的套路,中国资本市场高溢价的故事,在北美开始深入人心,这些软的条件都有了。

我们一直推荐海外倂购的标的,概况起来是三句话:背靠中国资本、拥抱国际巨头、实现产业升级,差不多讲的也是这三项条件,所以我非常看好中国企业去做海外油田的倂购。

下半年油价或启再平衡

香港商报:油价这麽低,会否跌破了石油企业的成本价?

郭荆璞:这个是很多人会误解的地方,如果按照完全成本,全球超过70%的产能的平衡价格,都要超过70美元/桶。但是石油的现金成本很低,全球只有不到10%的油田,现金成本高於40美元,这也是为什麽明明石油开发成本远高於40美元,但是跌到40美元以下,大家还在拼命生产。有人会说,中东石油成本2美元,或者页岩油气企业的成本在过去一年大幅下降,都是混淆了完全成本和现金成本两个概念。

香港商报:随着原油与石油产品库存的增加,石油业的储备能力也已经快达至极限,这可能将进一步拉低油价?最近OPEC和高盛齐齐发声,表示2016年原油价格再平衡或将开启。你认同这一判断吗?

郭荆璞:油价反转的前提是供给低於需求,而且是供给低於需求达到80万桶/日时至100万桶/日,这是我们的看法,在此之前,库存接近极限确实会加剧供给过剩的威胁。2016年是否会出现石油价格的再平衡也取决於供给能否下降到需求以下超过100万桶/日,如果我们分析的情况,即北美页岩油气企业无法获得持续融资,最终在出售优质资产之后,现金耗尽、企业破产、产能消灭,页岩油气产量衰减无法被新增油井补足,超过200万桶/日的产量损失,那麽油价会开启再平衡,会显着地上涨,这一先决条件,目前看来在2016年上半年出现的可能性很小,下半年有可能,但仍然比较困难,比较有可能出现在2016年四季度至2017年一季度。

香港商报:最近垃圾债价格处於市场探底中,是否比较悲观?

郭荆璞:油价是否会反转,我还是觉得要看垃圾债利率这个先行指标。垃圾债利率上升,油价才能反弹。现在我们就是在等待流血的猎物失血过多。过去1年半,美国独立油气生产商切萨匹克的股价跌了85%,现在又在创造新低,这个标志性的怪物都没有破产,所以说血还没流乾呢。它们的血流乾之前,油价就没有稳定的底部。

香港商报:市场探底,需要多长时间?

郭荆璞:我觉得,业内都在期盼能有一段时间在低位稳定住,不期待快速的反弹。总而言之,我们都很激动地等待买入石油资产的时机。