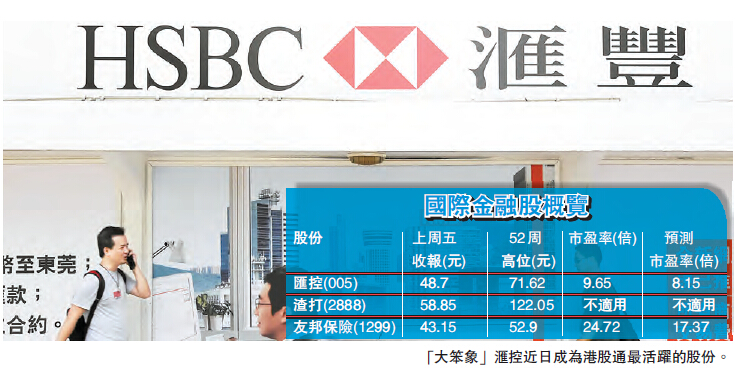

【香港商報網訊】美國加息預期升溫,令港股上周反覆向下,上周五恒指終回穩,全周升0.7%。由於聯儲局會議紀錄暗示6月有可能加息,息差收窄或可扭轉,國際金融股近日鹹魚翻生,「大笨象」匯控(005)更成為港股通最活躍的股份。趁勢低撈重量級金融股,匯控、渣打(2888)及友邦保險(1299)值得留意。

香港商報記者 林德芬

聯儲局上月議息會議紀錄顯示,大部分與會官員認為,若即將公布的數據符合第二季經濟增長加快、勞工市場持續轉強,以及通脹呈局方2%目標邁進取得進展,下月會議宣布加息或是合適的舉措。消息公布後,利率期貨顯示6月加息機會由12%,上升至32%,美元價上揚。

長期低息環境下,銀行的息差收窄,令國際金融股一直無啖好食,其投資收益及盈利均受影響,但一旦利率走勢逆轉,無疑對國際銀行股相當有利,匯控、渣打也不例外。

匯控成內地股民新寵

匯控近日成為內地股民新寵,上周二「港股通」淨買入金額達26.3億元人民幣,創一年最高水平,而匯控成為港股通成交金額最大的股份,反映大笨象也受內地投資者青睞。

匯控首季業績扭虧為盈,惟市場質疑匯控能否維持現有派息比率,高盛則認為匯控可維持漸進式派息政策,維持「確信買入」評級,目標價67元。

高盛指,匯控漸進派息將能維持到2017、2018年,稱匯控擁有500億美元可供分派儲備,可應付盈利或未如預期的情況,又指美國加息可令匯控息差擴闊,盈利可望上升,加上持續節省成本,資產質素也趨穩定。

同樣走出困局的渣打,首季盈利大翻身,除稅前法定溢利為5.89億美元,按季業績扭虧為盈,但有大行認為首季盈利為其全年頂峰。瑞銀認為渣打今年首季的業績表現為全年高峰,可是渣打在期內面對交易銀行及零售業務收入下跌,以及投資成本及人工支出上升。該行指,渣打今年首季的CET1比率為13.1%,略高於該行的12%至13%目標水平。瑞銀上調渣打目標價至51元,評級為「沽售」。

瑞信升友邦目標價至55元

美銀美林則較樂觀,該行指,渣打首季收入錄33億美元,按季微升,打破了收入大跌的周期,認為渣打的成本強勁,扣除重組開支的成本錄22.5億美元,符合今年全年低於100億美元的管理層指引。美銀美林將渣打2016至18年成本預測下調2000萬美元。該行維持渣打「中性」評級,目標價為61.74元。

利率上升除了刺激銀行股外,保險股也同樣受惠。雖然中保監發布關於內地居民赴香港購買保險的風險提示,令人憂慮影響本港保險業,但野村指,一旦失去內地人來港買保險,友邦在港取得的離岸內地業務僅收縮12%,維持「買入」評級,目標價60.82元。

野村又指,內地人來港買保險的動力難以維持,首季人民幣貶值,以及更多內地人來港買保險,令到官方推出措施冷卻市場,只要人民幣停止貶值,官方可能不再採取行動,市場自行冷卻。瑞信則指,友邦保險首季業績表現強勁,將目標價由51.7元上調至55元,維持「優於大市」評級不變。