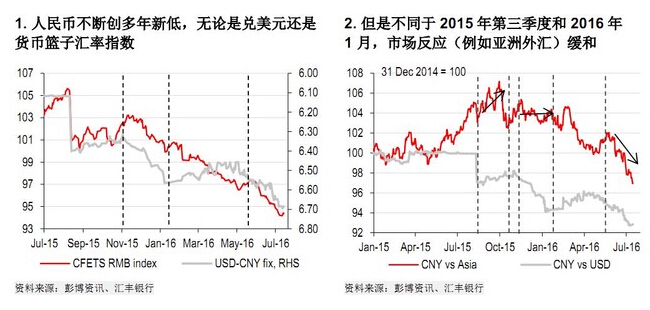

人民幣匯率從5月下旬以來一路下跌,并創下五年半新低。然而,與去年8月和今年年初相比,全球市場對貶值的反應似乎淡定了很多。匯豐銀行總結稱,市場的態度已經從擔憂轉變為接受人民幣疲軟。

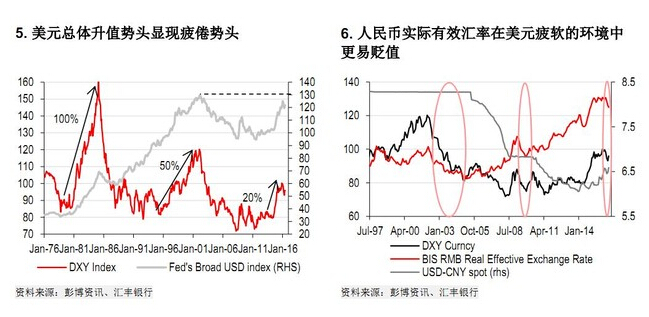

去年8月至今,無論是人民幣對美元,亦或是人民幣一籃子匯率指數,人民幣都處于明顯的貶值通道當中。而市場的反應出現了明顯轉變,匯豐用一張圖表鮮明地展示了這一點:

同樣是貶值,為何市場沒有重演去年8月時的恐慌呢?匯豐新興市場外匯研究部門主管Paul Mackel、高級亞洲外匯策略分析師王菊、亞洲外匯策略分析師Alastair Pinder在研報中給出了三個原因:

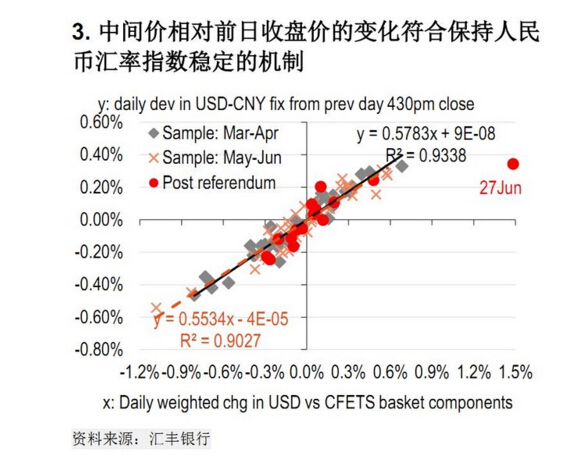

第一、中國外匯政策變得更加透明、可信,即令市場確信其無意將人民幣大幅競爭性貶值。在央行將人民幣兌美元的中間價形成機制作出解釋之后,該機制變得更加容易預測。

英國退歐公投之后,中國在6月27日偏離原有中間價形成機制,下調了中間價,展現了一定程度的克制。

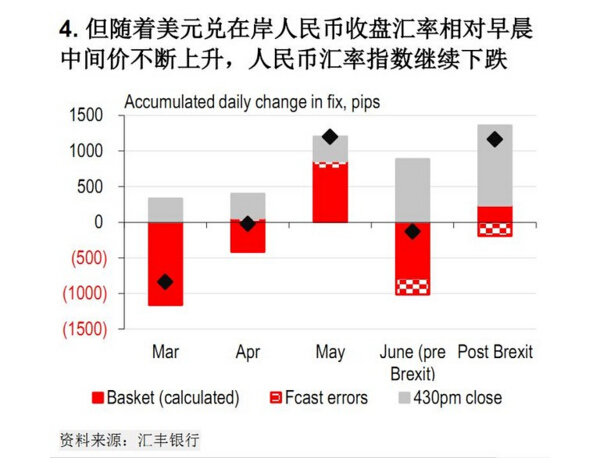

此外,最近數月之所以人民幣一籃子匯率指數在央行仍遵循中間價形成機制的情況下依然下跌,原因就在于每日16:00收盤價和當日中間價的偏離,而非中間價相對前一日收盤匯率的變化,是該指數下跌的主要原因。換句話說,只要美元對人民幣在岸匯率收盤匯率相對于當日早晨中間價依然上升,說明在岸美元需求大于供應,中國外匯交易市場的人民幣指數就會繼續下跌。

第二、市場可能已經意識到,人民幣更合理的估值對于中國的金融和經濟穩定很重要,因此對全球經濟也很重要。隨著人民幣逐步糾正其估值過高的情況,在岸外匯流出已經顯著放緩,這種穩定使得中國決策者得以重新專注于支持國內經濟增長、資本賬戶自由化和人民幣國際化。

第三、人民幣近期貶值是在全球金融市場狀況相對緩和的背景下發生的。市場對美聯儲加息周期和美元總體升值空間越來越持懷疑態度。因此,新興經濟體的外匯流出壓力比以前低。這為中國形成了一個更加有利的環境,使得人民幣得以根據市場供需逐步調整,糾正其估值過高的情況。歷史上,美元疲軟的環境曾促使人民幣實際有效匯率貶值,通常這是在人民幣過度升值的階段過后發生的。

當然,目前的相對平靜并非穩固不變。匯豐認為,在某個時段,市場參與者可能會質疑人民幣是否已經貶值過度或過快。

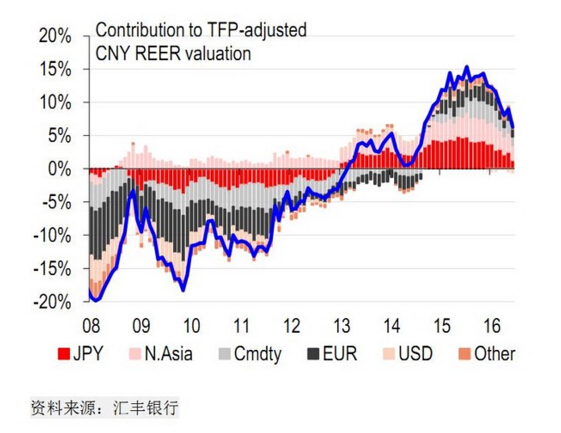

央行過去一年反復強調要保持人民幣在“合理均衡水平上的基本穩定”,但并未明確提及何謂“合理均衡水平”。對此,匯豐認為,央行這是受到兩個概念的引導——貨幣估值和在岸外匯流動情況。

人民幣目前估值如何呢?匯豐認為,人民幣仍被高估約5%。

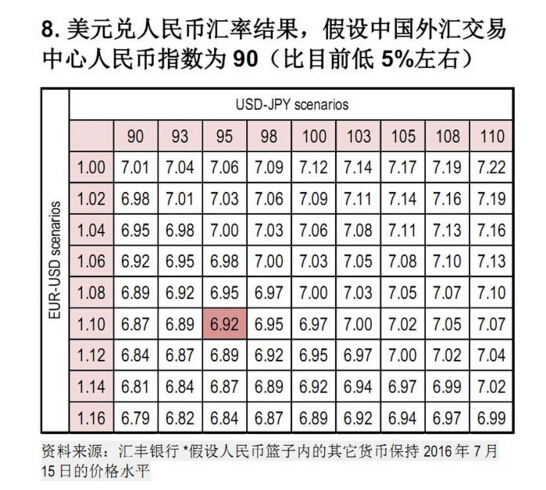

如果中國外匯交易中心人民幣匯率指數進一步下跌5%,美元兌人民幣會相應達到什么水平呢?匯豐測算,這主要取決于歐元兌美元和美元對日元的水平。因為這三種貨幣的權重構成該指數貨幣籃子近70%。下圖是根據相關權重測算出的美元對人民幣的不同匯率結果。顯然,歐元和日元對美元走低,就需要美元對人民幣走高,反之亦然:

市場再度恐慌的觸發因素在于:未來發生破壞性美元強勢回歸、國內經濟增長大富惡化。

匯豐認為,中國朝向提高匯率彈性的道路并非一帆風順,而是經歷多個“先放再收”階段。“放松”階段的特點是我們現在看到的不干預外匯政策 的方法。然后進入“收緊”階段,傾向于通過暫時保持美元對人民幣在岸匯價、中間價的穩定、加強外匯干預、緊縮跨境流動、打擊投機力量。

過去兩年,人民幣波動性已經升至與其他主要貨幣的波動性類似水平上 。這表明人民幣越來越市場化。盡管美元兌人民幣即期匯率上漲,但長期美元兌離岸人民幣外匯期權的隱含波動性及向美元看漲期權傾斜的風險逆轉已經有所弱化。這是個好跡象,表明市場并不像往常一樣擔憂人民幣突然貶值的潛在尾部風險。