央行調統司司長盛松成近日對“流動性陷阱”的表述在市場引發熱烈討論。在流動性寬松,然而投資回報率下行、部分產業產能過剩的情況下,中國經濟面臨增長下行和經濟結構調整的壓力,金融體系面臨的整體風險有所上升。

防范金融風險成為今年央行到“三會”金融工作的重點。平安證券昨日發布報告分析稱,證監會主席劉士余上任后,新的監管從限制杠桿、規范借殼上市和資產重組、打擊IPO造假、提高信息披露和限制內幕交易五個方面著手,給金融市場劃上了抵御風險的“新邊界”。

從全球范圍來看,次貸危機以來,極度寬松的貨幣政策盛行,在經歷了零利率和QE之后,全球以及中國當前都面臨著流動性寬松的市場環境。M1和M2的剪刀差擴大到歷史的頂峰,資金難以進入實體經濟,而資產價格卻大幅上漲。

防范金融風險成為今年央行到“三會”金融工作的重點。平安證券分析,在A股市場經歷2015年的異常波動后,監管政策采取了劃圈疏導的方式,逐漸劃定了資本市場相關業務的邊界,從而引導資本市場業務更加規范的發展,同時降低杠桿以減小市場的風險。

平安證券認為,從已經出臺的一系列政策來看,監管的邊界在以下方面已經逐漸清晰:

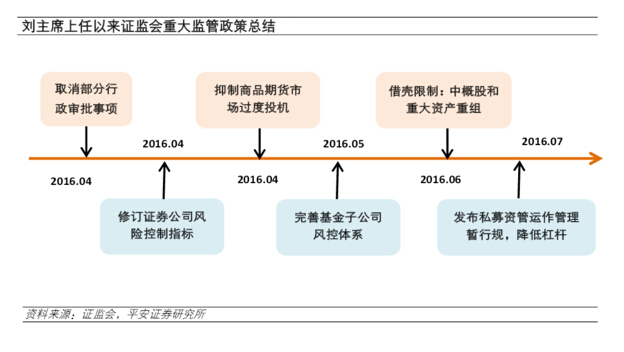

第一,限制杠桿水平。7月15日,證監會發布《證券期貨經營機構私募資產管理業務運作管理暫行規定》,將風險較高的股票類、混合類產品杠桿倍數上限由10倍下調至1倍,明確了固定收益類結構化資產管理計劃的杠桿倍數不得超過3倍,其他類結構化資產管理計劃的杠桿倍數不得超過2倍。這和當前針對個人的融資融券業務的杠桿水平是較為一致的。基本上監管限制了金融機構通過大幅增加杠桿引入較低風險資金進入市場的渠道,同時也減少了由于資產價格大幅波動所帶來的難以控制的平倉風險。

保監會也在6月22日發布《關于加強組合類保險資產管理產品業務監管的通知》,明確保險資管不得發行具有“嵌套”交易結構的產品,不得向非機構投資者發行分級產品,向機構投資者發行分級產品需將杠桿控制在一定范圍內。

第二,規范上市公司借殼及重大資產重組行為。對于構成借殼上市的資本運作的監管明顯趨嚴,如對于原有股東和新進股東的套現交易加以限制,對于向傳媒文化娛樂等行業的并購轉型態度趨于保守,鼓勵資金進入實體經濟。

5月6日,證監會發布會表示注意到中概股的回歸有較大的特殊性,境內外市場的明顯價差、殼資源炒作等現象,正對這類企業通過IPO、并購重組回歸A股市場可能引起的影響進行深入分析研究。

6月17日,證監會就修改《上市公司重大資產重組管理辦法》公開征求意見:本次修訂旨在給炒殼降溫,繼續支持通過并購重組提高上市公司質量,在加強信披、加強事中事后監管、保護投資者權益等方面做出修改。

7月1日,上交所、深交所發布《上市公司重組上市媒體說明會指引》,要求重組上市公司在重組方案披露后必須召開媒體說明會,進一步規范“借殼”現象。

第三,嚴厲打擊IPO造假,落實退市制度,嚴懲相關中介機構。2016年6月24日,證監會部署IPO欺詐収行及信息披露違法違觃專項執法行動,嚴格調查各種渠道發現的違法違規線索,落實全面監管,凈化IPO市場。欣泰電器作為典型的案例落實了創業板的退市制度,同時表明了監管當局對于IPO造假嚴懲不貸的決心,對于相關中介機構的嚴厲處罰也有利于中介機構自身提高業務風控標準,有助于凈化IPO市場。

第四,全面提高信息披露要求。證監會及交易所近期出臺了一系列強化信息披露的制度(包含戰略框架協議以及公司研究報告發布等),旨在建立以信息披露為核心的市場運行機制。

5月13日,證監會發布了《公開發行證券的公司信息披露內容與格式準則第39號——公司債券半年度報告的內容與格式》以及《關于公開發行公司債券的上市公司半年度報告披露的補充規定》,加強公司債的監管披露。

上交所和深交所隨后也推出了加強信息披露的監管措施。

第五,限制投機,嚴打內幕交易。4月螺紋鋼交易引來了監管的高度關注,同時證監會也在持續加強對于市場內幕交易的監管和處罰,同時證券法的修訂在即,相關的處罰條款預計將會更加嚴格。

平安證券認為,新的監管思路一方面維持了市場的穩定(沒有采取相對激進的一刀切的模式),另一方面則有效控制了風險的再次放大,給予了市場自由波動和出清的時間及空間,為市場中長期的健康發展樹立制度基礎。隨著這一輪新的監管邊界的劃定, A股市場未來走勢將有以下變化:

1、市場泡沫化的難度有所加大,尤其是原本就估值很高的中小創及中證500,主板低估值板塊逐漸顯示出其吸引力;

2、A股市場獲得了寶貴的情緒修復和結構調整的時間及空間,在監管政策出臺的過程中A股表現出了較好的流動性,沒有因為政策過嚴而產生較大的沖擊;

3、市場環境得到相對凈化,中國的注冊制改革的大的制度框架正在逐漸建立,以中國當前的法制環境來看,監管仍是市場所必不可少的。