中歐陸家嘴國際金融研究院執行副院長 劉勝軍

中國7月份的新增貸款數據令市場震驚,但卻為破解民間投資增速放緩的“謎團”提供了一個有力的解釋。

“新常態”進入2016年,一個新現象引發社會高度關注,中國國務院也緊急成立調查組進行調研:民間投資增速急劇放緩。在2015年,民間投資與全社會投資增速高度擬合,然而自2016年初開始兩者拉開差距且呈逐步擴大趨勢。1-7月民間投資增速2.1%,遠低于全社會投資增速8.1%。民間投資與非民間投資的“背離”之所以值得關注,是因為:第一,民企貢獻了60%以上的GDP;第二,政府和國企的投資不能真實反應經濟“情緒”,只有民間投資才是最可靠的“信心指標”。

上述現象引發激烈討論。筆者認為,國企壟斷、玻璃門和彈簧門這些體制性問題雖然重要,但不足以解釋民間投資的快速放緩,因為這些都是老問題。國務院調查組認為,首要原因是融資難融資貴。但這一問題同樣長期存在,并非新冒出來的現象。

一時間,民間投資增速為何放緩似乎成了一個謎團。無意間,8月12日央行公布的最新數據揭示了謎底:7月人民幣貸款增加4636億元,同比少增1.01萬億元。分部門看,住戶部門貸款增加4575億元。非金融企業及機關團體貸款減少26億元。其中最大的看點是:非金融企業貸款近十年以來首次出現負增長。

因此,民間投資增速放緩的“直接原因”是非金融企業(即實體經濟)大幅度減少貸款。由于中國是嚴重依賴間接融資(銀行)的金融體制,貸款減少意味著企業投資的“彈藥”減少。

非金融企業緣何減少貸款?

非金融企業減少貸款,有三種可能:一是銀行資金緊張,無款可貸;二是銀行有錢但惜貸;三是銀行有錢但企業不愿意借錢。

銀行流動性并不緊張。銀行存款準備金率在2011年底創下21.5%的歷史高位以來,目前已六次下調,降至17.5%。

由于2015年以來連續降準降息,貨幣政策更趨寬松。銀行“不差錢”的直接體現就是銀行同業拆借利率水平的回落。目前,該利率已從2013年“錢荒”時的9%回落到3%左右的水平。中國央行前副行長吳曉靈明確指出,“現在銀行間利率已到2%左右,是多年來較低水平,銀行超額儲備率也在上升,說明流動性并不短缺,短缺的是投資信心。”

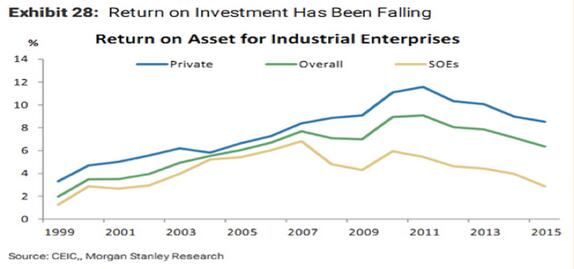

既然銀行不差錢,那解釋只能是:企業不愿借債或者銀行不愿放貸。一般而言,企業不愿借債是因為投資回報率低于貸款利率。從當前情況來看,這是一個現實的原因。畢竟,中國現存的嚴重產能過剩壓低了投資回報率,從10%以上回落到6%左右。目前1~3年期限貸款基準利率4.75%,但民間融資的成本往往在10~20%之間。

圖:中國工業企業的資產回報率

但“不賺錢”依然難以解釋問題的全貌。眾所周知,產能過剩主要集中在制造業,特別是鋼鐵、煤炭、石化等重型工業,而服務業則被視為擁有廣闊空間的希望所在。然而數據表明,民企對服務業的投資同樣急劇放緩,目前已經出現負增長。

問題的關鍵:資產負債表衰退

資產負債表衰退(Balanced Sheet Recession)是由日本野村集團辜朝明提出的重要概念,被認為是對美國大蕭條和日本失去的二十年的研究的一次突破。

所謂資產負債表衰退,是指企業在經濟景氣時在樂觀情緒支配下過度負債,一旦經濟逆轉(例如發生金融危機)資產急劇縮水,導致出現凈資產為負的窘況。為了扭轉資不抵債的狀況,企業的經濟行為就會由追求“利益最大化”轉變成追求“債務最小化”,企業把大部分利潤用于還債,而不會用于再投資,更不用說向銀行借錢來投資了。

雖然對于單個企業來說,償債是正確且負責任的行為,但是當所有企業都開始同時采取這樣的行動時,就會造成嚴重的合成謬誤,經濟衰退加劇。這種企業為修復資產負債表而導致的衰退,就是所謂的資產負債表衰退。

90年代日本泡沫經濟破滅后,大量企業出現資不抵債,為“資產負債表衰退”提供了一個最佳案例:大約從1995年起,日本企業停止申請新的貸款,忙于償債的日本企業數量持續增加。盡管利率幾乎為零,日本企業仍以每年數十萬億日元的速度償債。到1998年,企業部分已經變成凈儲蓄者。這就意味著企業不僅停止了從個人部分吸收投資,甚至還將自有資金用于償債。至2000年,日本的企業儲蓄已經超過了個人儲蓄,在正常經濟形勢下本來應該是資金最大借貸方的企業現在變成了最大儲蓄者。

中國的資產負債表衰退

7月份“非金融企業”貸款十年來首次下降,發出了中國出現資產負債表衰退的清晰信號。

在2008年金融危機后,中國推出了“四萬億刺激計劃”。在政府的鼓勵下,銀行大肆房貸、企業大量舉債,導致債務/GDP比重從2007年的158%飆升至2014年的282%。更值得擔心的是,中國的“非金融企業債務/GDP”高達125%,這一比例是全球主要經濟體中最高的。根據標準普爾的數據,截至2013年年末,中國企業債余額為14.2萬億美元。相比之下,第一大經濟體美國的企業債余額僅為13.1萬億美元。如果按照企業債務占GDP的比重來看,中國接近美國的2倍。

更糟糕的是,由于普遍的產能過剩和刺激項目的低質量(蘿卜快了不洗泥),企業缺乏足夠的利潤來償還這些債務。面對這一壓力,中國政府被迫宣布對地方政府進行“債務置換”,允許地方政府發行利率更低的債券來延緩爆發債務危機的危險。但債務置換只適用于地方政府,對大量的“非金融企業”而言,如何處置“債務積壓”成為一個巨大的挑戰。

中國企業陷入債務困境,并非因為資產價格泡沫破滅,而是因為“資產重估效應”,即“新常態”導致企業資產真實價值的大幅縮水。很多企業盡管在表面上資產負債率低于100%,但資產變現能力很差,實際的債務償還能力很低。另外一個原因是普遍的產能過剩,導致大量企業利潤蒸發,現金流急劇下降,從而引發債務危機。 以東北特鋼為例:債務556億;資產負債率85%;短期負債在總負債中的占比在70%左右;東北特鋼2016年在銀行月均倒貸額超過50億元(存量債務短期化);東北特鋼7只債券連續違約……

對于大多數負債過多的中國企業而言,它們有三條出路:1)破產。這很難行得通,因為破產對民營企業家而言往往意味著牢獄之災,甚至連過度負債的國企“東北特鋼”董事長楊華都選擇了自殺。2)龐氏融資。很多企業已經在這么干了,借新債還舊債,因此出現了大量“僵尸企業”,但這是難以長期維持下去,除非銀行腦殘式地予以配合。3)以利潤還債,勒緊腰帶。這就是為修復資產負債表而進行的債務縮減,即資產負債表衰退。

隨著中國推進以去產能、去杠桿為重要內容的供給側改革,非金融企業面臨更大的債務硬約束。最近在東北甚至出現了銀行呼吁集體抵制遼寧政府和企業融資的傳聞。在這種不斷上升的壓力下,銀行和企業行為都會發生變化:1)銀行發放貸款更加謹慎;2)好企業更加保守,寧可放棄貸款機會以增加財務安全度;3)僵尸企業雖然渴求貸款,但銀行已經做好了切斷資金供應的準備。

因此,7月份貸款出人意料的下降,既有銀行更加謹慎的原因,也有企業部門主動或被動修復資產負債表的無奈。無論何種情形,都是對不斷上升的企業債務風險的必要之舉。

結束語

最近,山西銀行業將針對省屬七大煤炭集團進行貸款重組,將原有短期流動資金貸款重組為“轉型升級中長期專項貸款”,涉及資金4000多億元。山西七大省屬煤炭企業2016年第一季度末負債總額已達1.2萬億元,幾乎相當于全山西省在2015年1.28萬億元的生產總值。此次重組是“非金融企業債務”進入“危險階段”的重要標志。

對于大多數企業而言,它們可能沒有山西煤炭企業那樣的政策眷顧,只能自己采取痛苦的調整:以利潤來償還債務。出來混,遲早要還的。痛苦的資產負債表衰退已經拉開序幕。

國際經驗表明,在發生資產負債表衰退的情況下,寬松的貨幣政策并不能提振實體經濟企業貸款的意愿,只能刺激資產價格泡沫。今年7月新增人民幣貸款4636億元,其中居民中長期貸款4773億元。這表明,新增貸款基本上都去了房地產,這是一個危險的信號。此時,只有大規模減稅才能真正對實體經濟生產積極影響。

注:本文僅代表作者本人觀點。