新浪科技 徐利

“我們都很崩潰,一會說要辦ICP證,一會又說那個沒用,要辦EDI許可證才管用。誰能說個准話,到底需要我們辦哪個證啊?”網貸平台從業人員怨聲載道。

自8月24日《網絡借貸信息中介機構業務管理暫行辦法》(以下簡稱為《暫行辦法》)頒布以來,絕大多數的P2P平台日子都很不好過,很多平台“積極”地研究著對策,期望可以使自家業務符合監管對於平台合規性的要求。

就在《暫行辦法》公布不久,坊間開始傳言網貸平台必須辦理ICP許可證(互聯網信息服務業經營許可證),否則難言合規。

此消息一出,各大網貸平台紛紛大驚失色,因為當時僅不到一成的機構有ICP許可證,這就意味著剩下的九成多公司處於“無證經營”的狀態。值得注意的是,《暫行辦法》頒布後,ICP認證的價格一路水漲船高。

但到了九月中旬,媒體報道“網貸ICP辦證熱”系烏龍,真正重要的許可證其實是EDI許可證(在線數據與交易處理許可證)。

ICP與EDI傻傻分不清

ICP與EDI二者其實按類別劃分都屬於增值電信業務經營許可證,但是再細分的話又屬於不同小類。

根據工業和信息化部2015年12月發布的《電信業務分類目錄(2015年版)》,增值電信業務包括兩類:第一類包括互聯網數據中心業務、內容分發網絡業務、國內互聯網虛擬專用網業務和互聯網接入服務業務四種業務;第二類包括在線數據處理與交易處理業務、國內多方通信服務業務、呼叫中心業務和信息服務等六種業務。

其中,ICP和EDI許可證同屬第二類增值電信業務,但是ICP證是針對信息服務業務中的互聯網信息服務,而EDI證則是針對在線數據處理與交易處理業務。比較二者的意義之後,不難發現後者才是網貸平台真正需要申請的許可證。

但其實無論是哪種許可證,辦理起來都是很有難度的。

據業內人士透露,P2P平台要想獲得EDI許可證,就需要經受得住相關部門一系列的考核。屆時,公司的運營主體背景、股東結構、運營業務模式、盈利情況都將納入考核之列。

除了平台自行提交材料之外,還需要第三方機構對平台日常的網絡交易系統進行安全防護評測並出具報告,達到相關標准方有可能獲得EDI許可證。

互金協會網貸會員幾近無獲雙證

據盈燦咨詢不完全統計,截至2016年8月底,全國正常運營平台數量為2235家,其中有31家平台獲得EDI許可證,約占網貸行業正常運營平台總數量的1.39%;247家平台獲得ICP許可證,約占網貸行業正常運營平台總數量的11.05%;並且有27家平台同時擁有ICP許可證和EDI許可證。

再看中國互聯網金融協會的首批網貸會員,結果不盡如人意。

中國互聯網金融協會首批網貸會員獲證情況

首批37家網貸會員中,取得ICP證的平台有22家,約占平台數的60%;但是,對於EDI許可證,僅PPmoney一家獲證。另據知情人士透露,此前媒體報道中提到PPmoney雖拿到了EDI證,但可能也不符合要求。

業內人士表示,目前很多平台沒有辦理的原因可能是前期未重視相關證件辦理,同時也與部分地方通信管理部對於P2P網貸行業辦理要求嚴格,需要提供地方金融監管部門的前置批文有關。

“病急亂投醫”

在《暫行辦法》中明確提到了“網絡借貸信息中介機構完成地方金融監管部門備案登記後,應當按照通信主管部門的相關規定申請相應的電信業務經營許可;未按規定申請電信業務經營許可的,不得開展網絡借貸信息中介業務。”

可能正是因為此,才導致大量網貸平台急於辦證。

但截至目前為止,關於P2P網貸平台究竟應辦理哪類電信業務經營許可證未有官方進行回應,所以具體辦哪類證件及如何辦理還是要看監管部門和工信部進一步明確。

此前有報道稱,工信部監管人士透露,P2P網貸平台需要的EDI證上會注明“僅限互聯網金融”字樣,目前相關職能部門正在制定EDI辦證流程及備案流程,並且目前平台所取得的許可證業務范圍並不涵蓋互聯網金融服務。

這樣看來,還是充滿了諸多的不確定性。“與其糾結到底該辦什么證,還不如好好考慮做好業務,做好風控。”業內人士表示。

關鍵還是銀行存管

從2015年7月十部委發布《關於促進互聯網金融健康發展的指導意見》起,到《暫行辦法》的頒布,合計已有四份重量級文件明確指出P2P平台需要對資金施行銀行機構存管。

目前,銀行存管模式可分為銀行直連、直接存管和第三方支付聯合銀行存管三種模式。但是當前,90%以上的平台並未真正實現資金存管。這足以說明銀行存管對網貸平台合規化的必要性。

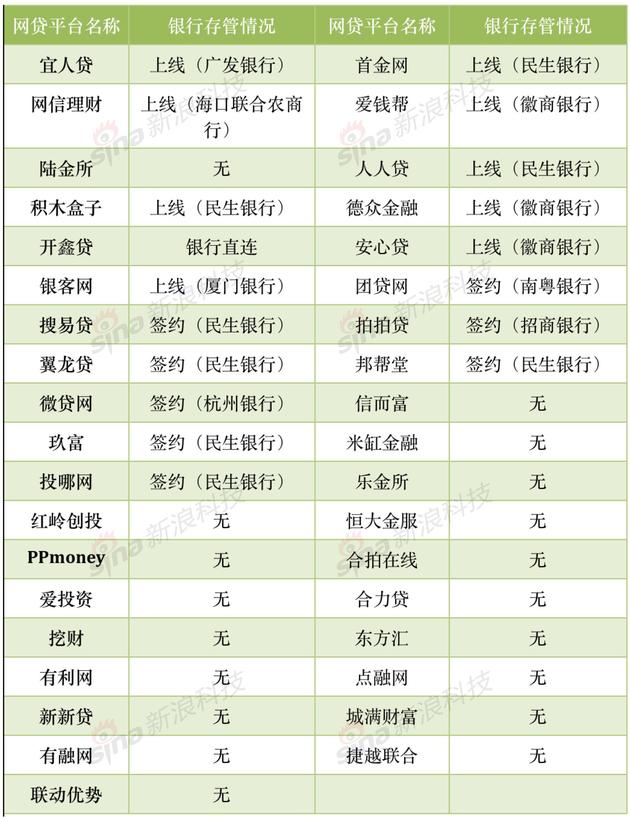

中國互聯網金融協會網貸會員銀行存管情況

這裏繼續以中國互聯網金融協會網貸會員為例,37家網貸會員單位中,上線了銀行存管的平台有9家,實行銀行直連的有1家,簽約平台的有8家。

上述業內人士對新浪科技表示,目前絕大多數已經簽約或進入技術對接環節的合作均為“銀行+第三方支付”的聯合存管模式,真正實現與銀行直連的是少之又少。

可以說,“銀行存管”已經成為P2P平台發展的一大門檻。