2016年翻頁了,從年初A股熔斷開始,到樓市調控、險資舉牌、深港通、破「7」烏龍,回顧全年,受全球經濟復蘇乏力、黑天鵝橫飛的衝擊,中國實現經濟增速達標、穩定金融市場、樓市走出「瘋狂」,收獲來之不易「穩中有進」。

然而,全球經濟並未走出困境,美國新總統即將走馬上任,不確定因素恐怕只多不減,未來依舊繞不開「風險」二字。由此可見,2017年於中國經濟恐怕挑戰只多不少,製造業、房地產、匯率戰、貿易保護,「維穩」跨年正合適。

人民幣保7戰

2106年,隨著美聯儲宣告加息,人民幣對美元匯率拾階而下。貶值,毫無疑問成為全年人民幣的核心詞彙。

2016年1月,人民幣匯率為1美元兌6.56元;到2016年7月,人民幣對美元匯率跌破了6.68元;而10月以後,隨著加息和特朗普當選的雙重疊加,人民幣匯率再次快速創出新低,連續失守多個重要關口;12月人民幣中間價擊穿6.9,距7僅一步之遙。

迎來2016年最後一個交易日,在謝幕戰中人民幣以上漲收官。今年的最後一個交易日,中國外匯交易中心的數據顯示,人民幣對美元中間價12月30日報6.9370,較前一交易日升值127個基點。2016年全年,人民幣對美元中間價下挫4434個基點。

目前正值聖誕及新年假期,市場交易清淡,美元指數跌至兩周低位,昨日交投於102.17一線。而離岸人民幣過去兩日接連跌破6.97及6.98關口,連續刷新歷史最低紀錄,盤中下探6.9872,此後快速反彈。

2016年全年人民幣中間價貶值近6.83%,這是繼2014年和2015年後,人民幣對美元匯率連續第三年出現年度貶值。

伴隨匯率下跌,中國外匯儲備也加速流出。截至到11月,外匯儲備較2014年6月的峰值已經減少了9416億美元,降幅超過23%。

貶值固然可惜,但別忘了,今年也是人民幣入籃的時間。10月1日,人民幣正式納入特別提款權(SDR)貨幣籃子。人民幣在SDR貨幣籃子佔比將僅次於美元和歐元,達到10.92%。美元在SDR的權重為41.73%,歐元在SDR的權重為30.93%,日圓為8.33%,英鎊為8.09%。人民幣還是歷史上第一個加入SDR貨幣籃子的新興市場國家貨幣。

6.7增速耀眼亮點

2016年前三季度,中國國內生產總值均保持了6.7%的增速。全年看,中國經濟2016年有望實現6.7%左右的中高速增長水平,表現出緩中趨穩、穩中向好、穩中有進的總體態勢。

國家發改委副主任兼國家統計局局長寧吉?稍早前做客新浪網時表示,今年一季度、二季度、三季度GDP都增長了6.7%,為實現全年目標打下了堅實基礎,寧吉?表示,總體來看,四季度經濟將延續穩中向好的態勢,實現全年經濟預期發展目標應該沒有問題。明年保障經濟運行在合理區間,提高經濟的品質和效益可以預期。這也是近期以來國家統計部門罕見地就來年經濟預期做出表態,業內普遍認為這代表著主要決策層對未來一段時間實體經濟運營信心十足。

學者分析指,從國際比較看,中國在世界上仍屬於經濟增長率最高的國家之一,6.7%左右的經濟增速明顯高於美國、日本及歐盟等經濟增速。與此同時,中國經濟總量已經超過10萬億美元,在這個基數上每增長1個百分點,GDP增量就會超過1000億美元,相當於2010年經濟增長1.8個百分點的增量。從這個角度看,2016年中國在低迷的世界經濟大環境中創造了耀眼的經濟增長亮點。

供給側穩打穩扎

供給側改革穩步推進。2015年中央經濟工作會議指出,2016年供給側改革的主要工作圍繞「三去一降一補」展開。國務院先後出臺了20多個文件,加快推進「三去一降一補」工作。去產能方面,全年鋼鐵去產能4500萬噸、煤炭去產能2.5億噸的目標,前10個月已完成80%以上。去庫存方面,商品房庫存年初以來持續降低,11月末同比減少了0.8%。去杠桿方面,有關部門陸續出臺了一系列措施,如允許各省增設地方AMC、加快資產證券化業務發展等。降成本方面,營改增、工業降電價、減稅清費、調整「五險一金」等多種方式相結合。補短板方面,推進區域協調發展、精準扶貧,使更多人享受高水平的基本公共服務。

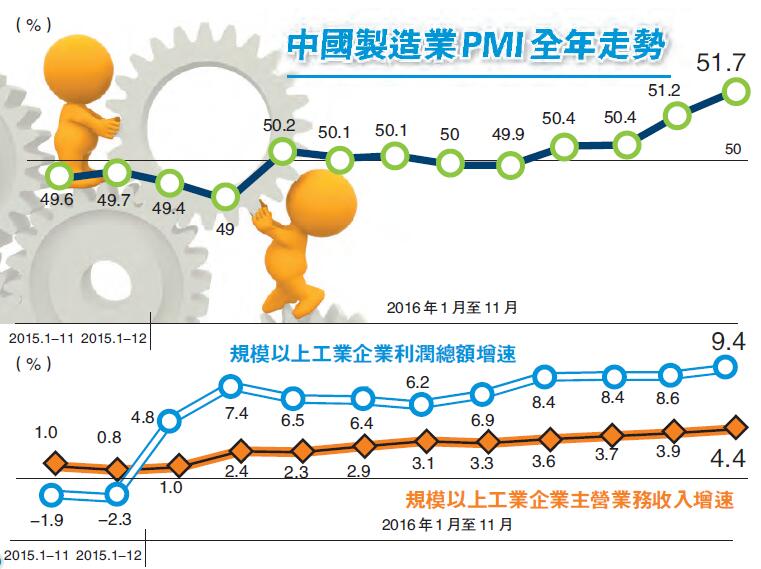

而2017年1月1日即將首項公布的中國宏觀經濟先行指標——2016年12月官方製造業採購經理人指數(PMI),據路透社綜合24家分析機構的預估中值顯示,中國12月PMI預計微降至51.5,脫離上月觸及的近兩年半高點。分析人士認為,受季節因素影響,12月製造業需求或有所減少,但整體活動仍保持平穩。

PPI由負轉正,在工業品價格繼續走高的帶動下,或令12月數據加速上行,而稍早前公布的工業企業利潤同樣向好。受基數較低、生產銷售增長加快和價格上漲推動,11月規模以上工業企業利潤增速加快,當月同比增速創年內次高點,顯示企業效益向好態勢逐步穩固,不過仍面臨不利因素。

A股死氣沉沉

2016年新年伊始,1月4日首個交易日,也是中國股市熔斷機制生效首日,A股兩次熔斷,提前87分收盤。這一天,滬深300指數從13時12分第一次熔斷15分鐘,到13時33分起開始全天熔斷,間隔21分鐘觸及5%、7%兩檔熔斷閾值,走完了熔斷機制的全部流程。恐慌性拋售導致千股跌停。

緊接著,1月7日,再度觸發熔斷,A股全天僅僅交易了13分鐘。1月8日,熔斷機制被叫停。這4天,A股總市值蒸發達5.4萬億,平均每位股民虧損達10萬元。

2016年,也是險資活躍舉牌的一年。保險資金在資本市場屢掀波瀾、頻頻舉牌上市公司,從萬科到南玻,再到中國建築和格力電器,險資所到之處引發市場震動。對於險資在股市「快進快出」的投機行為,以及舉牌亂象背後的杠桿收購,監管層措辭嚴厲,出臺系列針對性措施。

12月5日,還迎來了深港通正式開通。A股通向世界的第二扇門打開了。可惜沒有帶來絲毫「牛氣」,在深港通開通10個交易日後,深證成指累計下跌5.3%。

債市同樣風起雲湧。不過11月份開始,債市突然風向轉變,扭頭向下。各種債市違約充斥著債券的市場,僑興債違約事件還在發酵,隨後即爆出國海代持門及印章造假門,一波未平一波又起。

經歷了約束險資、債市驚魂、解禁高峰之後,A股年末越走越沒生氣,滬指陰跌不止,成交量每況愈下,交投低迷,2016年A股在落寞中收官。滬指全年跌幅達12.31%,深指全年跌幅達19.64%,創業板指全年跌幅更是高達27.71%。這也是A股表現自2011年以來,近5年來最差的年景。

房子是用來住

2016年中國樓市經歷了由驚心動魄、跌宕起伏到轉危為安的過程。2015年年中以來,在相對寬鬆的政策背景下,中國樓市步入上升周期,尤其是2016年初之後,房地產市場出現井噴式爆發,由一線向周邊及二線城市波浪式擴散回暖,雖在4月份之後呈現回落調整的跡象,但是自7月尤其是8月以來形勢迅猛逆轉,房地產市場瞬間過熱,面臨著區域進一步擴散和熱點地區瘋狂和失控的風險。隨著一線城市從嚴調控的推進,以及9、10月份熱點二線城市房地產調控的集中收緊,樓市初現降溫跡象。

樓市過熱主要集中於一線城市與部分二線城市等熱點城市,無論是熱點城市樓價的上漲幅度還是風險的積累程度,均已超過2009年至2010年時期,值得各界高度警惕。但是,全國樓市總體風險仍然處在可控的範圍。

目前住房庫存總量仍然偏高,且空間錯配問題依然突出。一、二線城市庫存少、投資增加率低,銷售火爆,住房在目前及未來仍然短缺;三、四線及以下城市庫存大,銷售增長緩慢,且房地產投資、新開工依然強勁,去庫存效果不明顯。目前及未來庫存壓力主要體現在非重點城市當中。

中央工作經濟會議最終拍板定調,「房子是用來住的,不是用來炒的」。展望2017年,樓市將延續新一輪短期調整,預計銷售價格增幅將逐步回落。

展望2017年經濟

自特朗普當選美國下任總統後,與中國產生各種各樣摩擦,這讓中美未來關係布滿了濃濃火藥味。同時也讓中美貿易戰一觸即發,由此可見,在2017年中國經濟的關鍵除了自身改革發展之外,中美關係是一道坎。

與2016年相比較而言,人民銀行已經開始收縮貨幣流動性。人行政策利率雖然沒有出現變化,但是,貨幣環境已經開始趨緊,這與國際大環境是同步的,也符合控制過度金融投機的國內政策需要。資金市場流動性緊繃、債市融資暫時斷流的情況不會全年持續下去,但是貨幣政策悄然收緊卻是一個新趨勢。

財政政策處於兩難狀況。2016年下半年起,政策性銀行主動出擊,公共開支力度明顯加強,基建設備訂單上升,原材料價格反彈,這是經濟企穩的主要原因。但是企業稅負沉重,民企不願投資也是不爭的事實。中國的財政刺激全是政府花錢,與減輕企業負擔有些「魚與熊掌不可兼得」之感。

「房子是用來住的」,勢必繼續貫徹執行。這些年來樓市被視為拉動經濟的增長引擎,住宅的金融屬性超過居住屬性,成為資金入市的主要原因。天量的流動性和缺少其他投資渠道,助長了樓市的炒作,並形成惡性循環。讓住宅回歸居住屬性,意味著政策上不再暗地助長樓市炒作,對過熱城市實施必要限制趨向常態化。

最後關於人民幣的貶值預期將對政策制定構成掣肘。匯率到底何去何從,同樣對2017年的經濟產生直接影響。