新股的光環正逐漸失去光彩。

隨著IPO供給量逐步增加,A股迎來愈來愈多的新股上市;然而打新不敗的神話正在變化。從去年至今的新股表現來看,去年年中漲停板數平均為14個,但在年底只剩下10個;而今年年初漲停板數低于5個的情況在逐漸增加。同時次新股指數仍在下行通道,較去年7月高峰以來已下跌39.49%。

在新股收益率下行、二級市場持續走弱、網下市值門檻逐漸提升等多方因素的影響下,不少“大戶”在參與網下打新時猶豫再三。多名機構投資者認為,在選擇新股時不能再盲目打新,更應看重價值成長股。

次新股指數5日跌13%

1月16日創業板“地震”,跌幅一度超過6%;同時上證指數收盤下滑0.30%;多只新股再創新低。

根據統計,1月16日次新股指數僅為72488.31點,當日跌幅達到5.49%。

次新股指數在2016年7月20日曾攀上高峰119801.66點,隨后回落;在11月11日達到第二輪小高峰113138.05點。至此,指數持續“南下”。1月16日,次新股指數在近期5日跌幅為13.46%;離去年7月20日下跌幅度達39.49%。

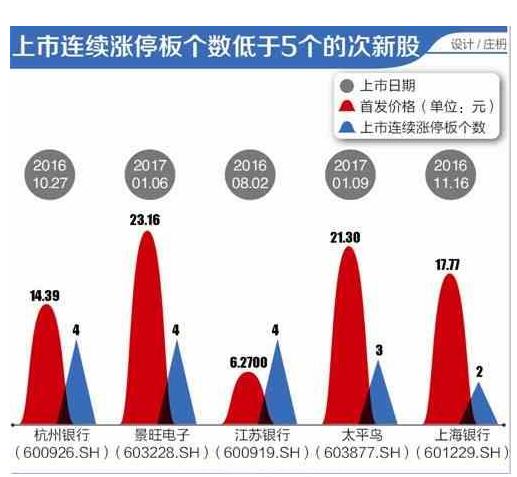

隨著市場的迅速回調,多只新股價格距發行價已不遠。比如中亞股份(300512.SZ)1月16日收盤價為26.27元,其發行價格為20.91元,相差僅25.63%幅度;上海銀行(601229.SH)收盤價22.42元,首發價格為17.77元,相差26.17%幅度。三角輪胎(601163.SH)與杭州銀行(600926.SH)亦接近發行價格,分別為33.71%、36.41%的距離。

深圳一家私募合伙人表示,在去年年底新股發行加速的時候,就預估到新股收益下行的趨勢。“當新股供給量增加,投資者的選擇性變廣,會更加注重挑選價值股,這樣一來新股就會出現分化。部分估值過高的新股泡沫會破滅,現在十幾個漲停板下再去追漲就是搏傻行為。”

在他看來,一方面創業板估值過高,另一方面創業板中的新股泡沫化嚴重。據21世紀經濟報道記者對2016年以來發行的新股表現統計來看,漲停板個數正逐漸減小。上市后漲停板低于10個板的共有56只股票,其中2016年下半年之后上市的股票達42只,占比75%。比如2016年11月16日上市的上海銀行,與2017年1月9日上市的太平鳥(603877.SH)創下漲停板數新低,分別為2個、3個。

深圳一家券商策略分析師表示,除了IPO發行量增加外,二級市場亦是一個關鍵因素。“從歷史數據來看,新股漲停板個數多少與二級市場的表現有較大關聯,近期新股表現不佳也是受二級市場情緒影響。”

“大戶”網下打新更謹慎

隨著新股收益空間變得有限,21世紀經濟報道記者從多家券商人士了解到,目前個人投資者參與網下打新的積極性不如以往,主要有門檻提高、行情風險等原因。

“我們現在有不少客戶雖然在2016年已申請到網下打新資格,但目前多只新股網下市值提高,以至于客戶無法參與。”國信證券一家營業部人士表示。

據了解,比如法蘭泰克(603966.SH)的網下市值門檻要求6000萬。“如果不是資金實力很強的散戶,很難能拿出6000萬的資產來打新。”上述國信證券營業部人士談道。

華泰證券一家營業部人士亦反映了類似問題。“我們營業部客戶多為三四千萬資產規模,但隨著網下市值門檻提高,客戶總不能拿全部資產投入打新,所以即使申請到資格,很多客戶也沒有參與。”

與此同時,隨著二級市場的變動,持倉市值變動帶來較大風險。

“我們有部分客戶持有三四千萬的股票市值,一旦行情波動一個點,就會有三四十萬的虧損出現,因此存在市值波動的壓力。同時,客戶還要花很多時間和精力去研究打新的發行價格,即使價格押中了,配售到的股份數也并不多。況且現在漲停板個數少,相比起底倉市值虧損,有些客戶已在考慮網下打新到底是否值得參與。”前述華泰證券人士表示。

“從我們角度來看,除非資金量足夠大,比如一些上市公司股東,我們仍然鼓勵他們去網下打新;但如果資金量在三千萬左右,我們就覺得參與網下打新不現實。”該華泰證券營業部人士表示。

廣州一家私募投資經理也表示,“行情走弱會造成網下投資者市值波動,肯定會有個人投資者撤出資金,這就形成負反饋,為市場下跌帶來擴大效應。網下市值門檻越高,這類客戶的底倉市值風險越大。”