周小川

【香港商報網訊】昨日上午,人民銀行行長周小川在博鰲論壇一場名為「貨幣政策的『度』」分論壇上談及其關於貨幣政策的最新判斷。他指出,貨幣政策經過多年量化寬鬆,全球已到達周期尾部,意味著貨幣政策將不再寬鬆,同時強調貨幣政策不是萬金油。

是時候考慮退出量寬

當天論壇上,第一個問題是關於美國加息,是否意味著過去長達十年的超常規貨幣政策周期已經結束?

根據周小川介紹,貨幣政策在經過多年的量化寬鬆之後,目前已達到這次周期的尾部,這意味著貨幣政策將不再是寬鬆的政策。不過他也指出,因為全球經濟的復蘇在不同國家以不同的速度進行,因此貨幣政策也不是完全協調一致的。

周小川說,在中國,過去為了應對全球經濟危機,中國的貨幣政策是適度擴張的貨幣政策,但是在2010年年底的時候,中國已經回到謹慎的貨幣政策。但考慮到全球經濟仍復蘇乏力,歐洲又發生了主權債危機,其他國家也面臨著挑戰,因此採取漸進方式向穩健貨幣政策回歸。現階段,包括日本在內的各國央行依然面臨著許多挑戰。但大方向上,大家都意識到了貨幣政策所面臨的局限,是時候考慮如何以及何時退出量化寬鬆的問題了。

關於再通脹,周小川認為,一些國家確實已經出現了再通脹,大宗商品價格也出現了上漲,但現在說全球範圍內存在再通脹為時尚早。當然,還是要對通脹保持警惕,因為貨幣政策制定與通脹水平密切相關。

周小川還表示,全球經濟的復蘇是一個漸進的過程,因此貨幣政策也需要逐漸改變,變成比較審慎的貨幣政策,「現階段,我們應重點強調結構改革和長期的戰略調整,不能過度依賴貨幣政策,這個信號至關重要。」

財策助力結構改革

被問及中國改革領域的進展時,周小川表示,長期目標首要強調內需。過去中國經濟依賴出口,現在正進行結構性調整,提振國內需求。其次就是增加基礎設施投資和發展服務業,並推動服務業多元化。

周小川稱,中短期結構改革的側重點,中國去年開始實施「三去一降一補」,即去產能、去庫存、去杠杆,降成本,補短板。事實上,財政政策對於結構性改革很重要,沒有財政政策,很難進行結構性改革。

公眾過度關注幣策

關於寬鬆貨幣政策的負面影響和非預期後果,周小川回應稱,不能認為寬鬆貨幣政策造成的通脹或資產泡沫是非預期後果。

周小川指出,寬鬆貨幣政策可能會導致更高的通貨膨脹和資產泡沫,比如「金融市場或者房地產市場」,但還應關注寬鬆貨幣政策對經濟復蘇有利的一面。

「這些年,公眾過度關注貨幣政策了,他們是消費者也是投資者,投資房地產市場,股市,買金融產品,市場對貨幣政策的反應有些過度。」周小川說。

周小川指,不要認為量化寬鬆政策能治好每個國家的不同疾病,會有後遺症,每個貨幣政策都有,要選擇正確的貨幣政策工具。

進一步擴大金融開放

當天論壇上,除了再次提及美國邊境調節稅之外,還提到了中國金融市場未來如何更開放?

「開放的中國,對中國和其他國家來說都是很好的體驗。」周小川表示,中國金融市場未來進一步開放已有兩個條件,一是從過去準入審核中的正面清單變為負面清單,今後還將加快減少負面清單上的行業;二是賦予外國投資者國民待遇。

周小川透露,中國將進一步擴大金融部門開放,包括銀行、保險、投資銀行、證券公司和支付系統等領域。但在談判過程中,也關心中國投資者,特別是私人部門投資者能否在海外獲得公平待遇。

負利率為更優選擇

最後,周小川強調,中國不會依賴於直升機撒錢式的刺激措施,因為在全球金融危機之後,很多國家都在復蘇的道路上,中國應該有非常嚴肅的經濟解決方案,比如說財政政策和結構性的改革,所以中國要修復資產負債表,修復財政狀況,並且強調結構性改革,這些政策都產生效果的時候,才不會遇到麻煩。

周小川補充道,「直升機撒錢」的政策往往是在嚴重通縮情況下實施的,在這種情況下,可以採用負利率的方法來應對,也優於「直升機撒錢」選擇。

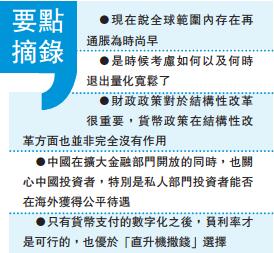

要點摘錄

●現在說全球範圍內存在再通脹為時尚早

●是時候考慮如何以及何時退出量化寬鬆了

●財政政策對於結構性改革很重要,貨幣政策在結構性改革方面也並非完全沒有作用

●中國在擴大金融部門開放的同時,也關心中國投資者,特別是私人部門投資者能否在海外獲得公平待遇

●只有貨幣支付的數字化之後,負利率才是可行的,也優於「直升機撒錢」選擇

鏈接

林毅夫:積極財策更可取

同樣在博鰲亞洲論壇2017年年會上,前世界銀行首席經濟學家、北京大學國家發展研究院名譽院長林毅夫教授指出,在疲弱的經濟周期中,為應對經濟下滑,積極的財政政策比寬鬆的貨幣政策更可取。

林毅夫認為,政府在制定宏觀經濟政策時不僅要照顧到弱勢群體的就業問題,更要利用當下勞動力閒置、利率水平比較低的機遇,為經濟長遠發展奠定良好的基礎。因此,採取積極的財政政策進行恰當的基礎設施投資,是很好的選擇。因為這麼做不僅能夠創造大量就業,還能補上過去制約經濟增長的短板,消除瓶頸,為未來勞動生產率的提高打下基礎。相反,由於對未來的不確定,社會資本投資實體產業的願望很低,在這種情況下推行寬鬆貨幣政策,很容易讓資本流向股市、樓市等投資或投機領域,造成經濟「脫實向虛」,引發更大的泡沫。

李稻葵:防撤退時過度通脹

清華大學蘇世民書院院長李稻葵則在同一個分論壇「貨幣政策的『度』」上表示,超級寬鬆的貨幣政策就像「宿醉後第二天早上的咖啡」,是非常有必要的,尤其是在經濟出現大幅下滑的時候非常有意義,所以前幾年世界各國的貨幣政策都是非常必要的。在幾年的寬鬆貨幣政策之後,現在需要考慮的是,如何從這種寬鬆的貨幣政策中撤出,需要提防寬鬆貨幣政策撤出時出現過度的通脹。

加息臨近 樓市風向要轉?

周小川暗示貨幣政策不再寬鬆,對中國樓市發出了強烈信號。內地在2016年4月之後,就開始調整貨幣政策,控制M2增速。到了今年春節前後,又多次通過逆回購、中期借貸便利(MLF)提高了貨幣市場利率。人行「變相加息」的說法不絕於耳。

人行為什麼遲遲沒有宣布正式加息?主要是在等兩件事:

第一,特朗普的底牌。特朗普威脅要把中國列入「匯率操縱國」,對中國商品徵收45%的額外關稅,這樣會引發中美貿易大戰,中國或將有數百萬人失業,在這個風險沒有排除之前,中國不可能正式加息。但前不久美國新任國務卿蒂勒森訪華,非常罕見地使用了中方對中美關係的定位表述,也就是「不衝突、不對抗、相互尊重、合作共贏」。看來大規模貿易戰爆發的幾率已經降低。

第二,2017年政府減稅壓力很大,政府收入增速近年來在下降,樓市還需要有一個溫暖的早春。目前,一季度已經結束,土地和商品房大賣,地方政府收入頗豐,全年完成財政、GDP指標有底了。

這樣看來,內地在今年下半年正式加息的可能在增加,這也意味著樓市的這波政策性牛市基本可以宣告結束。