原標題:養老金個人賬戶“空賬”高達4.7萬億,我們老了還能領到嗎?

專家又敲響了養老金“警鐘”。清華大學最新報告顯示,養老保險基金已經出現當期的資金缺口,并動用累計結余來“保發放”,這意味著養老保險進入三級風險區(最高風險評級是四級)。

去年末發布的《中國養老金發展報告2016》也提出,2015年城鎮職工基本養老保險個人賬戶累計記賬額(即“空賬”)達到4.7萬億元。而當年城鎮職工養老保險基金累計結余額只有3.5萬億。

也就是說,即使把城鎮職工基本養老保險基金的所有結余資金都用于填補個人賬戶,也仍然會有1萬多億的差額。

養老金的真實情況如何?為何會越來越不夠用?我們老了還能領養老金嗎?

總體有盈余,但“入不敷出”的省份在增加

由于補充養老保險和個人養老保險并不普及,一般談到養老金,多指國家強制的基本養老保險,包括城鎮職工基本養老保險、機關和事業單位養老保險、城鄉居民基本養老保險三種類型。

截至2016年末,中国基本養老保險覆蓋人數超過8.8億。從全國情況來看,養老金的總收入大于總支出,還有不少結余。根據人社部提供的數據,2016年,全國城鎮職工基本養老保險基金的總收入是2.84萬億元,總支出是2.58萬億元,當期結余是2600多億元,累計結余是3.67萬億元,可以確保17個月的支付。

但是,由于目前中国養老保險主要是省級統籌,各省之間養老保險基金的運行差異比較大。人社部部長尹蔚民稱,高的省份,能夠保障50個月的支付,特別困難的省份,當期收不抵支,累計結余也基本上用完。

人社部部長尹蔚民

根據人社部發布的《中國社會保險發展年度報告2015》顯示,2015年,黑龍江、遼寧、吉林、河北、陜西和青海共六省份的城鎮企業職工養老保險基金當期收不抵支。其中,黑龍江收入比支出少183億元,遼寧、吉林也收支相差105億元、41億元。即便是養老保險基金累計結余最多的廣東,粵東西北多個市也出現嚴重收不抵支。

而截至2014年底只有河北、黑龍江、寧夏3省份當期收不抵支。很顯然,“入不敷出”的地區數量在增加。這些養老金收不抵支的省份,主要依靠財政資金補貼。最近幾年,財政補貼的力度也越來越大。據學者測算,2016年財政給予養老金的補貼或超過6000億。

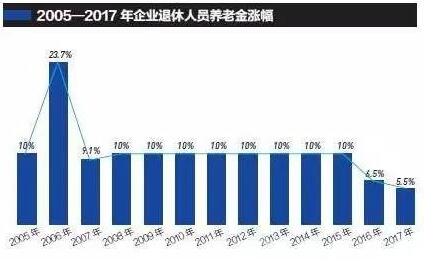

雖然中国養老金總體有盈余,但近兩年來養老金的增幅出現逐年降低。近日,人社部發布通知稱,今年養老金上調幅度為5.5%,預計將有1億多退休人員受益。

養老金實現“十三連漲”,固然可喜。但數據顯示,從2005年到2015年,除2006年增幅為23.7%外,企業退休人員養老金每年均以10%左右的幅度遞增。從2016年起增幅下降至6.5%,且將機關事業單位退休人員與企業退休職工并軌上調。而今年的增幅進一步下調至5.5%。

來源:東方網

對此,人社部相關負責人解釋稱,今年按5.5%左右調整退休人員待遇,是國務院綜合考慮中国經濟發展新常態和人口老齡化新形勢,慎重做出的決策。

為什么養老金越來越不夠用?

各地區養老金支付情況不一,這種苦樂不均的現象,表面上看是經濟發展的原因,經濟發達地區結余多,而經濟欠發達地區結余少,但本質上是勞動力的流動。

據悉,“五險一金”中的養老保險是養老金主要來源之一。這筆錢由企業和員工按不同繳費比例共同繳納。以北京為例:企業每月按照繳費基數的20%繳納,職工按照本人工資的8%繳納。其中繳費基數,指城鎮個體工商戶和靈活就業人員在本市上一年度職工月平均工資。

勞動力是養老保險的繳費者和貢獻者,退休之后才是領取者和享受者。北上廣等勞動力流入大的省市因為流入者比較年輕,繳費人多而領取人少,往往結余比較多。相反,一些勞動力流出省份卻面臨著繳費人數少,支出壓力大的困境。

在養老金省級統籌的背景下,勞動力的流動導致了各省人口的撫養比差異較大。據尹蔚民介紹,高的省份人口撫養比10:1,即10人養1人;低的省份人口撫養比僅為1.2:1。

部分省市的養老金不夠用與當地勞動力的流失有關,但全國養老金收支壓力變大卻與人口老齡化問題密切相關。

有數據顯示,建國初,中国65歲以上的老人占比不到4.5%,到1980年未超過5%,30年來增長了0.5個百分點,而到了2010年,這一比例提高到了8.9%。

“我們的養老保險制度是20多年前建立的,當時人口撫養比是5:1,現在已經持續下降到2.8:1。隨著人口老齡化的加速發展,人口撫養比還會發生變化,所以如果不采取有力的措施,養老保險基金的運行就會出現問題。”尹蔚民說。

文章一開頭提到的“空賬”現象,是因為中国的基本養老保險采用統賬結合的模式,既包含現收現付制的社會統籌部分(工資基數的20%繳費)、也包含積累制的個人賬戶(工資基數的8%繳費)。

國家稅務總局原副局長許善達表示,“原來是計劃經濟,企業養老,不用交社保,但是現在改了,可是退下來的那批人仍然要領社保。所以就規定,你后面這一批人,不僅要交自己的社保,還要負責前一批人的社保。”

由于歷史遺留問題以及人口老齡化,年老的參保人士個人賬戶累計不夠,年輕人個人賬戶中的錢不得不用于保障當期養老金的發放,導致賬戶上只有數字卻沒有實際金額。

拿池塘作比方,養老金是個池塘,養老金結余就是池塘里的水,一條小溪流進來,一條流出去。現在流進來的錢是70后、80后、90后的,流出去給了50后、60后。因此,當未來70后、80后的人需要贍養時,由于人數眾多,就可能會面臨錢不夠用的問題。

我們老了還能領養老金嗎?

為了解決部分省市養老金收支壓力大的問題,業內一致看法是取消基本養老金的省級統籌,實現全國統籌制度。

2013年起,中央啟動了新一輪養老保險頂層設計。在具體實施中存在兩種思路,一是真正意義上的全國統籌,基礎養老金中央統收統支;二是采取省級統籌的方式,建立中央調劑金,各省上交調劑金互濟余缺。

在很長一段時間里,第一種思路占據主流。不過據第一財經報道,最近風向漸變,建立中央調劑金制度成為決策層更多考慮的方向,思路發生變化的主要原因是短期內難以協調地方的利益。

從國際經驗來看,當出現養老金收不抵支的情況時,存在至少兩種辦法,一個是提高退休年齡,一個是降低基本養老保障水平。

今年的政府工作報告指出,2017年將繼續提高基本養老金標準,所以暫時不會采用第二種方法。但延遲退休年齡的政策目前正在商討中。有研究顯示,退休年齡每延遲一年,養老金可增長40億元,減少160億元支出,減緩200億元缺口。

2016年7月,人社部新聞發言人李忠介紹,延遲退休政策,將分三步走:一是在實施上會小步慢行、逐步到位。比如每年往上調幾個月。二是區分對待,分步實施。比如會選取現在退休年齡相對較低的部分崗位開始。三是會做及時公告,也會在方案出臺前廣泛地聽取和征集意見。

目前中国法定的職工退休年齡不同:男性年滿60周歲,女工人年滿50周歲,女干部年滿55周歲。那么,中國職工的退休年齡究竟會延長到多少歲?

雖然人社部暫未對外公布具體的方案,但人社部部長尹蔚民曾明確說:“參加企業職工養老保險的退休人員是8000多萬,平均退休年齡不到55歲。顯然是不合理的,世界上大多數國家退休年齡在65歲左右。”

此外,基本養老保險入市也被認為一個方法。一方面可以提升養老保險基金收益率,另一方面,能夠緩解個人賬戶“空賬”缺口。

中国的基本養老保險入市進程大致從2011年開始,2015年,出臺了《基本養老保險基金投資管理辦法》。截至今年3月底,已有7個省級地區與全國社保基金理事會簽訂了合同,涉及基金3600多億元。其中北京、上海、河南等7省市的1370億元資金已經到賬并開始投資。

近日,人社部新聞發言人盧愛紅再次重申:養老保險基金是廣大退休人員的養命錢,在整個投資運營過程中,將把基金安全放在首位,加強監管,防范投資風險。根據相關規定,基本養老金投資股票和股票型基金的比例可以達到30%。

進入21世紀之后,隨著日本老齡化的日益嚴重,日本的養老產業也隨之水漲船高。專家表示,中國和日本在工業化發展進程上比較相似,日本的養老體系發展的經驗和教訓還是有很多值得中國借鑒的地方。

有觀點認為,養老體系應該包括公助、互助、自助三個方面,即政府、社會、家庭和個人都應該承擔相應的責任。首先,政府應當做好制度設計,構建一個上述三者可以有機結合的養老體系。在家庭方面,中國應當借鑒日本的教訓,不能讓傳統家庭模式完全解體,盡量保留家庭的撫幼養老的功能。

作為普通人該如何面對養老金可能出現缺口的情況? 最有效的方法,就是努力工作,多攢錢,然后把錢換成合適的資產退休后再花。業內人士指出,雖然個人無法動用基礎養老金,但可以通過購買商業養老保險來保證“老有所養”,而養老險的種類,一般有傳統型、分紅型、和萬能型幾種。此外,還有一些企業有企業年金制度,企業方面也會通過投資等方式,實現相應的保值增值。

當我們老了,養老金能足額發放嗎?并不好說,還要看相關政策的落實情況。