一、

明天就是A股“股災”2周年。

花開花落,月圓月缺,天下之事從來分和無常,盛衰不定。

2015年6月12日,A股指數觸摸5178點高點後,開始了持續8個月的慘烈下跌。那波“股災”,消滅一大批東西,包括信仰、價值觀、一個在股市被稱為中產的階層,甚至還包括一些指數。

公元2017年1月27日,也就是A股本輪“股災”,大盤指數觸及2638點最低位整好一周年那天,我獨在浦東四季公園徘徊,遇見兩年不見的程君,看起來比以往瘦削了很多,滿臉淒然前來問我道,“申萬活躍股指數停止更新了。先生可曾為它寫了一點什么沒有?”我說“沒有”。他就正告我,“先生還是寫一點罷,那曾經是我和很多戰友一直戰鬥的地方。”

這是我所知道的。有一句經典的投資箴言是這么說的:這個市場,絕大多數人從來不錯過每一個機會,但絕大多數人最後都空手而歸。

我這朋友屬於標准意義上的“絕大多數人”——市場上每一波牛市,每一只最活躍股票裏,幾乎從來都少不了他的身影。

二、

程君所說的一直戰鬥的地方,是一個非常特別的指數。

該指數在發布了將近20年以後,終告“陣亡”,不再更新了。它活著的時候,我並不會在意它,因為完全不符合我的投資理念,但突然自行“安樂死”,卻讓我倍感惋惜:想到這樣一個無比有警示意義的指數以後無法再查閱、無法再作為路標一樣提醒投資者如何理解投資,我就勉為其難,寫一篇小文章,以滋紀念,同時祭奠那個很多人已經淡忘,但其實永不會遠離我們的“股災”。

這個指數,就是申萬活躍股指數,代碼801862。該指數基期設定於1999年12月31日,起始點位1,000點。根據公告,自2017年1月20日收盤後,該指數不再更新。

活躍股指數編制的意義,是為投資者模擬(或者叫指示)一種投資盈利模式,就是假設投資者一直投資於A股市場最活躍的股票,最終看看能取得怎樣的回報。其基本編制規則,是選取周換手率最高的前100家公司,計算其漲跌幅,然後每周輪換股票。

也就是說,該模式是假設投資者一直買入A股市場交易最活躍的100個股票,並按周更新組合。

編者按:該指數族的一些具體情況,如各個指數的風格、編制方法、曆史期限、基期等等,均可在申萬宏源證券的指數主頁查到。具體頁面如下:http://www.swsindex.com/。需要指出的是,指數得到的結果,和實際投資中得到的結果會有一些出入,比如指數並不考慮交易費用、並不考慮交易點差,很多指數也不考慮分紅,等等。

結果,這個指數在發布18年後的2017年1月20日,報收於10.11點。

是的,你沒看錯,從1,000點跌到10.11點、而不是1,011點,下跌幅度99%。而且,這還沒考慮調倉中可能產生的沖擊成本和交易費用。

編者按:聽說通達信裏也有一個類似的指數,虧的也只剩幾十點了,但還在更新。

(申萬活躍股指數,18年時間,從1000點跌到僅剩10.11點)

所以,如果有這樣一個投資者,孜孜不倦的在這18年之中,持續買入A股交易最活躍的股票,那么他將虧的幾乎一分錢不剩。

這,就是申萬活躍股指數十八年的曆史給我們帶來的啟示。

編者按:在實際交易中,投資者必然不會像指數一樣一開始投入1,000元,之後就再也不動。一般的投資者,都會陸續加入本金,而後續本金的虧損,會相對百分比較小。在心理作用下,投資者往往會錯誤記錄自己的虧損幅度,從而低估自己初始投入的虧損比例。比如,一個投資者一開始投入1,000元,虧損到500元,後續又投入1,000元,實際初始投入已經虧損50%,但投資者會傾向於記錄投入2,000元、虧損500元,傾向於記錄虧損25%。

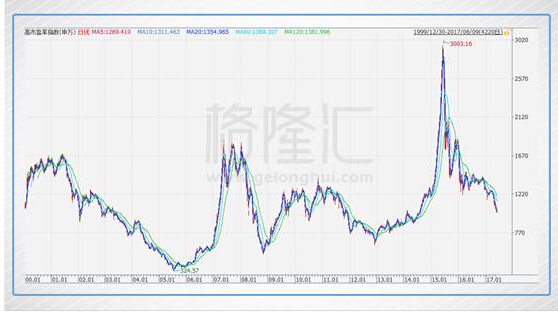

從其它指數來看,從1999年12月31日的1,000點至今,18年的檢驗周期,表現最好的,是低價股指數,2017年6月9日(下同)收於9,175點,漲幅817.5%,年化複合收益率13%:

(低價股指數十八年表現)

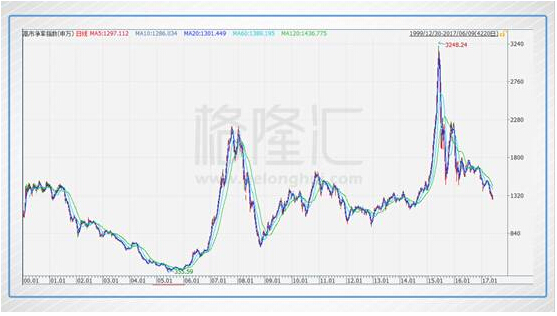

其次則是低市盈率和低市淨率指數,分別收於6,671點和6,305點,漲幅則分別為567.1%和530.5%,18年時間,年化複合收益率分別為11.1%、10.7%:

(低市盈率指數十八年表現)

(低市淨率指數十八年表現)

而表現最差的,則恰恰是高市盈率指數、高市淨率指數,分別收於1,036點和1,314點,18年時間僅微漲3.6%和31.4%,年化複合收益率僅為0.2%、1.5%:

(高市盈率指數十八年表現)

(高市淨率指數十八年表現)

當然,如果活躍股指數還活著的話,那么它會妥妥得以10點左右,排在倒數第一。

三、

上述風格指數的收益率分布,幾乎完美的展示了價值投資的魅力,以及不按價值投資所帶來的問題。

從1999年12月31日到2017年6月9日,18年時間,上證綜合指數從1,366點上漲到3,158點,漲幅131%,而低市盈率和低市淨率指數,則分別漲了567%和630%,輕松碾壓上證綜指。

大凡懂得價值投資的投資者一定會知道,只看低市盈率和低市淨率做價值投資,那基本只能算摸到了個門,價值投資的殿堂裏奧妙無數,又怎是兩個估值指標所能講得明白。

編者按:單純指標會受到很多因素影響,比如盈利的構成,是否有非經常性損益,淨資產的重估情況是否良好,等等。舉個極端的例子,一個公司在20年前花5,000萬買入一樓,那么如果不算重估,這座樓現在的價值可能只有兩三千萬(要計算折舊)。但事實上,樓的價值實際可能已經有5億。另一方面,即使是同樣的盈利、淨資產、現金,其含義也完全不同。比如,一個早上賣油條的人賺了10塊錢,和一個人早上出門撿到10塊錢,和一個人早上在街上賣唱賺了10塊錢,是完全不同的10塊錢。第一種可以持續但沒有增長,第二種無法持續,第三種可持續但有城管風險,但是可能爆發性增長(被星探發現成了歌星之類)。

但上述風格指數的數據表明,哪怕只是按最簡單粗暴的低估值方式做價值投資,長期收益率都會大幅跑贏指數,結果足夠令人滿意——而我們知道,長期來看,絕大多數基金是跑不贏指數的。

這說明,價值是長期致勝的王道,哪怕最膚淺的價值!

當然,低價股指數818%收益率的突兀表現,讓人仍然對在A股市場最有效的盈利模式是“炒”股票、而不是“投資”股票有所遐想。畢竟,投資只看股價,是人都知道和價值投資基本無關,可這個指數在所有風格指數裏卻表現最好。

至於這到底是由於指數編制沒有考慮一些特殊情況,比如停牌、新股持續上漲等,還是因為當前正好低價股熱門,或是因為A股就是適合低價股投資,又是一件需要深入研究、見仁見智的事情了。

有朋友3年前做過一組真實的組合試驗:一組資金全部等額買入深滬兩市市值最低的50只股票,一組資金等額買兩市價格最低的50只股票,3年結果,兩組收益率都大幅跑贏兩市指數,尤其是市值最低的50只。

編者按:低價股指數之所以表現這么好,討論很多,意見眾說紛紜。值得指出的是,低價股指數在2005年以前有一段時間完全無效,而價值手段回測的表現曆史上一直不錯。所以,有很大可能低價股指數表現優異,僅僅是因為當前A股處於特殊曆史時期,而非該策略是一個普世的標准。

四、

回到活躍股指數。

仔細拆開看,追熱點、找活躍的股票投資方式,取得的回報不光總體差,而且幾乎每年都差。

我比較了從2000年到2017年的18年中(2017年截至1月20日),這個指數每年的表現和當年上證綜合指數表現的對比,結果發現,在18年中,有17年這個指數表現的比上證綜合指數差,只有2010年略好,當年戰勝上證綜合指數區區1.6%。

那么,為什么按股票活躍度表現去投資,業績能這么差?

指數的編制,並不包含交易點差和交易費率,所以頻繁交易並不是導致指數慘淡的主要原因(雖然這會導致投資者實際交易的時候賠的更多)。

想來最主要的原因,但凡股票熱門,那么多半遭人追捧、價格虛高,在此時買入,接盤吃虧的概率也就大,長期自然就虧損嚴重。

編者按:活躍股一方面受人追捧、價格虛高,另一方面,追捧活躍股的,往往是投機者、而非投資者。這種選擇,也就直接導致活躍股投機性強於價值性。

這個活躍股指數十八年來的慘淡表現,幾乎就是珠峰山頂上那些觸目驚心屍體路標的翻版:

(攀登珠峰路上,隨處是這種已成為路標的屍體)

可惜,如此有教育意義的指數,以後卻再也看不到了。投資者遏制不住自己的從眾欲望、想跟風短炒的時候,也再難看到如此炒作的前車之鑒,不得不讓人感到惋惜。

尾聲

公元843年(會昌三年),在甘露之變中一舉掌握朝堂大權的唐朝大宦官仇士良請求告老還鄉,臨走之前,教自己的黨羽如何控制皇帝,曾講出一段千古名言:“慎勿使天子讀書、親近儒生,彼見前代興亡,必知憂懼,則吾輩疏斥矣。”

也就是說,只要皇帝不看書、不見聰明的人,就不知道前代興亡的慘痛,就不知道怕,宦官和當權小人們也就可以得志。

其實,富有四海的天子如果自己真要看書,又豈是仇士良所能攔得住的。今天的投資者們如果真想科學的總結投資規律,在資訊越來越發達、電腦技術越來越方便的今天,又豈是一個不再更新的指數所能困擾得了。

所以說,指數不再更新事小,內心不主動去更新,才是最要命的事。

謹以此文,祭奠A股“股災”2周年。

作者 陳嘉禾