美联储主席耶伦强调,提前公布“缩表”安排旨在避免市场产生剧烈反应,并帮助市场适应这一“渐进且可预测”的计划。新华社

【香港商報网訊】記者曾浩榮 實習記者王韻琪、李卓成報道:昨日凌晨,美聯儲如期加息25點子,這是美國近兩年啟動加息周期后第四次加息,亦是今年來第二次加息;惟聯儲出人意表地提及「縮減資產負債表」安排(簡稱「縮表」),投資者憂慮此舉反映美聯儲有機會「雙管齊下」。緊隨聯儲加息步伐,金管局昨宣布:基本利率根據預設公式上調25基點至1.50厘,即時生效。對此,金管局總裁陳德霖提醒市民不能掉以輕心,尤其是買樓時要充分慮及利率風險。

美聯儲如期加息 並透露「縮表」安排

當地時間14日美聯儲發布聲明,將聯邦基金利率提高25個基點,同時公布了如何收縮資產負債表的計劃細節。這是美聯儲今年第二次加息。

消息公布之後,美國股市三大股指表現平靜,雖然之後在美聯儲主席耶倫作出略偏「鷹派」表態後小幅下挫,但隨後穩步回升,至收盤漲跌互現,其中道指創下收盤歷史新高。

美股周四低開,科技股普遍下滑。歐洲股市方面,Stoxx-600指數走低。亞洲市場中,中國上證綜合指數小幅收高。日經指數收跌0.26%。

此間分析人士認為,完全符合預期的加息決定與基本符合預期的前景展望,是美股保持平靜的根本原因。

核心指標呈明顯分化

就業和通脹是美聯儲在決定是否加息時最看重的兩個指標,但這兩個指標近期卻呈明顯分化走勢。

4月份,剔除食品和能源的美國核心消費價格指數同比增長1.5%,與2月份的1.8%、3月份的1.6%相比繼續回落;此外,5月份美國失業率已降至4.3%,為16年來最低水平。

此次議息會議後,美聯儲重新修正了相關預測,將2017年底核心消費價格指數和失業率從3月份預測的1.9%、4.5%,分別下調至1.7%、4.3%。

耶倫認為,影響美國通脹水平回升的主要是短期因素,中長期看通脹仍將上漲到美聯儲預期的2%左右。這也與美聯儲未作修正的2018年、2019年核心消費價格指數預測值相一致。

未公布縮表時間安排

關於未來調整聯邦基金利率的時間和幅度,聲明重申美聯儲將評估與最大就業目標和2%通貨膨脹目標相關的經濟狀況,包括勞動力市場狀況、通貨膨脹壓力、通貨膨脹預期指標、金融市場狀況以及國際經濟發展狀況等,並以此作為調整利率的依據。彭博新聞報道說,美聯儲的政策制定者同意在2017年內還會有一次加息,這與此前計劃保持一致。

美聯儲當天還透露關於縮減資產負債表的計劃。如果美國經濟增長基本符合預期,美聯儲將於今年開始資產負債表的正常化,逐步減少對持有的到期證券本金再投資,以縮減資產負債表規模(即「縮表」)。

美聯儲主席耶倫在當天新聞發布會上說,提前公布「縮表」安排是為了避免市場在「縮表」開始時產生劇烈反應,並幫助市場適應這一「漸進且可預測的」計劃。但耶倫並未透露「縮表」的具體時間安排。

全球幣策走勢關注點

前瞻未來,全球貨幣政策將何去何從?至少可從三個方面關注。

第一個方面是美聯儲的不確定性。今年內美聯儲還有四次議息會議,主要看兩大關鍵點,一是年底前會否再度加息,二是「縮表」靴子何時真正落下來。再往遠看,明年美聯儲面臨高層人事大變動,包括耶倫明年任期結束後能否連任目前還是未知數。特朗普政府將提名哪些美聯儲高管人選,無疑將影響未來美聯儲的「鴿派」或「鷹派」傾向。

歐洲央行在最新的貨幣政策聲明中保留了必要時擴大資產購買計劃的規模和持續時間的表述,要給購債計劃保持足夠的靈活性。市場預期,歐洲央行將在下半年釋放更明確的退出QE信號。

第二個方面是全球政局的新動向。下半年,德國大選、英國政局和脫歐進程、美國特朗普政府的新政策等都會以某種方式映射到全球貨幣政策中。

第三個方面是地緣風險的變化。儘管與去年相比,今年全球政治經濟領域的不確定性有所降低,但不可忽視,世界從來不乏「黑天鵝」。一旦出現重大地緣政治經濟風險,或者嚴重的恐怖主義行為,將為全球貨幣政策造成壓力。

【鏈接】

英國釋放加息信號

英國央行昨日宣布利率決議,維持利率不變,但支持加息的委員意外增至三人。

英國央行會議紀要顯示,以5:3的投票比例維持利率不變,其中5人支持維持利率不變,3人投票贊成加息。以8:0維持國債購買規模不變;以8:0維持企業債購買規模不變。

決議公布後,英鎊/美元漲幅進一步擴大至近0.4%,報1.2795。2年期英國國債收益率觸及5月10日以來新高。英國富時100指數變動不大,維持跌幅0.8%;英國富時中型股指數跌幅擴大至2%,將創去年7月5日以來最大單日跌幅。

日本悄然縮減QE

就在美聯儲宣布縮表之際,日本央行好像也在不聲不響地跟進。

據摩根大通統計,日本央行5月份只買了7.89萬億日圓(約合716億美元)的國債。若不計到期債券,這是2014年10月以來的最小購債規模。

摩根大通測算,如果按5月的購債速度,今年日本央行的總購債規模將為55萬億日圓--這比央行原來設定的80萬億日圓目標低得多。法國巴黎銀行高級經濟學家白石洋認為,「正從技術上『退出QE』」。

一、对香港的影响

本港時間昨日凌晨,美聯儲宣布議息聲明,一如市場預期決定加息25點子,并維持明年加息3次的目標。聲明同時提及年內有意「縮表」,稱最初每月將縮減60億美元,之后會逐步增加規模。縮表安排雖未有啟動日期,但為聯儲2015年啟動加息周期后首次提出,與市場原先預期的「避而不談」頗有出入。

陳德霖:買樓須慮及利率風險

受加息及縮表預期影響,恒指昨開市即跌逾300點并穿20天線(25691點),最終以全日最低位收市,報25565點,挫310點或1.2%。當中,地產藍籌股及房地產信託明顯受壓,全數錄得下跌。

陈德霖

金管局總裁陳德霖昨早會見傳媒稱,美國利率正常化步伐正在加快,并計劃實行縮表,相信此等舉措將收緊美元及全球資金供應及流向。港匯由今年年初的7.75回落至目前的7.79,有時更跌至7.8水平,這與港美息差拉闊和套息活動頻繁有關;預期隨美元利息逐漸上升,港元和美元息差會進一步拉闊,套息活動會加大,港匯料逐漸偏軟,直至觸及7.85的弱方兌換保證。

除預期港匯偏軟,陳德霖指現時樓市周期和1997年樓市周期頗有不同:當年樓市泡沫爆破后,按揭利率從10%以上高位逐步回落至3%至4%;現時情况恰恰相反,利率處於極低水平,但當樓市上行周期逆轉時,很有可能碰上利息上升周期,「大家要千萬留意這點風險」。

大行:年內美或再加息一次

不過,相對金管局憂心仲仲,市場人士普遍認為美聯儲行動影響不會太大。中銀香港投資管理總經理陳少平直言,提早公布縮減資產負債表實屬意料之外,惟消息公布后市場反應一般。

渣打銀行表示,(對於聯儲昨日舉動)市場反應冷淡,短息升幅仍多於長息,市場對風險注意力反而愈來愈低。該行大中華及北亞區金融市場部主管陳銘僑指,美聯儲主席耶倫預期明年會加三次息,更明確提到縮表,言論比預期鷹派,但市場反應相對冷靜,危機意識仍然很低。在此背景下,美元拆息將持續上升,由於與港元拆息達到一定差距,套息活動漸見頻繁,相信港匯會維持在7.8水平左右并向7.85方向走。

豐私人銀行董事總經理兼投資策略及諮詢業務亞洲區主管范卓雲表示,下半年投資主題是「看淡美元」,原本看美元兌人民幣為7.20,現時稍微看好人民幣匯率,年底目標價降至6.90。他認為,今次美國加息后年底還會加多一次,明年因縮表因素反而看不到加息3次的需要。

經絡按揭轉介市場總監劉圓圓亦表示,現時本港銀行體系結餘高達2595億元,反映資金充裕,除非有外圍因素影響,否則在沒有走資情况下,本港沒有即時跟隨美國加息的壓力。本港按息仍維持低水平,實際按息約2至2.5厘,她預期年底前僅能再加息一次。

下半年本港樓價升勢料放緩

至於樓市走勢,中原地產亞太區副主席兼住宅部總裁陳永杰直言,踏入本月,本港一二手市場成交已見減慢,可見買家因擔心加息,令市場觀望氣氛濃,料樓價亦有可能於第三季輕微調整3%至5%。但他又指,由於美國及本港經濟持續向好,相信樓市全年表現將維持平穩向上,保持全年升18%的預測。

美聯住宅部行政總裁布少明指,今次美國再度調高息率0.25厘,屬於市場預期舉措。他指,市場預期年內美國有機會再加息一次;至於本港銀行,過去3次并未跟隨美國息率調升,相信即使未來跟隨加息,料息率升勢仍屬溫和,預計下半年樓價升勢將放緩,料升約3%至5%。

長實地產(1113)執行董事趙國雄則認為,美聯儲加息已討論一段時間,現時買家入市前應已考慮到相關加息因素并作出準備。他指,相對樓價半年來已上升約10%,加息四分一厘對本港樓市影響「實屬微不足道」。

【拆局解碼】縮表對港影響未算大

美聯儲昨一如預期加息25基點,惟在議息聲明中首度提出「縮表」計劃。有專家分析指,市場對此舉反應平淡,未來對香港影響亦不算大。

何謂「縮表」?

縮表,是指聯儲局縮減自身資產負債表規模。2008年美國次貸風暴后,聯儲局不僅將短期利率降至接近零的超低水平,又先后通過三次量化寬松貨幣政策(QE)購買大量美國國債和機構抵押貸款支持證券,大幅壓低長期利率,促進企業投資和民眾消費,刺激美國經濟復蘇。

由於上述,聯儲局資產負債表規模從次貸風暴前不到1萬億美元膨脹至目前的約4.5萬億美元,從占美國GDP比重從約6%升到24%。對比前幾年備受爭議的寬松政策,如今即將到來的「縮表」可謂是「QE」的反向操作。此舉對美國經濟產生的影響以及對世界經濟的外溢影響不容小覷。

年內啟動

是次,美聯儲宣布「今年內」開始縮減規模達4.5萬億美元的資產負債表。具體而言,針對美國公債資產部分,聯儲初步將在每個月先讓60億美元的債券到期后,不再重新買進相同金額的公債,即停止「再投資」;之后,每季將每月停止「再投資」規模增加60億美元,直到一年后每月減少購債規模達到300億美元。

針對不動產貸款抵押證券(MBS) 及政府機構債券的資產部分,聯儲計劃初期每月減少40億美元「再投資」規模,之后每季將每月減少購債規模增加40億美元,直到一年后每月減債規模達200億美元。

港美息差

美聯儲提前公布縮表計劃出乎預料,惟市場反應平淡。中銀香港投資管理總經理陳少平表示,美國通脹較低導致美匯偏弱,十年期美債息亦處低位。他認為,耶倫此舉或是為其明年1月任期屆滿后鋪路,9月起初始停止回購債券的規模亦較小,市場預期聯儲亦不會急於縮表。

他續指,縮表理論上會影響全球貨幣流動性,但料對香港影響不大,市場若無更高回報,資金便不會離場,港息亦不會大幅上落。不過,他亦指,現時港美息差仍存在,一個月約60點子回報亦算較佳,料短期套息交易仍將持續。

二、对内地的影响

美加息影響中國效應遞減

縮表漫長 不必過慮

北京時間6月15日凌晨2點,美國聯邦儲備委員會如市場預期宣布加息,同時公布縮減資產負債表計劃,釋放出看好美國經濟復蘇的強力信號。專家表示,美聯儲加息對中國的影響有遞減效應,不利影響大多都在加息的預期過程中消除。目前,中國公開市場利率上升很快,從經濟增長與物價方面來看,中國都不必要跟隨美元加息的腳步。雖然此次美聯儲公布了縮表的計劃,但縮表必將是一個漫長的過程,不必過度擔憂。

香港商報記者 伍敬斌 見習記者 施美

此次加息影響不大

美聯儲此次加息並不意外,加息靴子落地後,人民幣匯率走勢如何,無疑是市場最關注的焦點之一。聯訊證券董事總經理李奇霖認為,人民幣兌美元匯率,受中美經濟相對表現、美元指數和資本流動等因素共同決定。雖然目前中國經濟已經走過高點,但仍好於年初的預期,且在經濟底線思維下,仍有支撐。而美國經濟並沒有增量上的突出表現,一季度實際GDP環比從初值0.7%上修至1.2%,但仍為2016年一季度以來的最低水平,也不及市場預期。此外,2015年和2016年人民幣匯率的貶值已經透支了對經濟的悲觀預期,國內基本面平穩下行對匯率施加的壓力有限。再加上歐洲基本面的持續改善,使得歐元匯率更加穩定,這給美元指數走強帶來障礙,這些原因使得此次美元加息並不會對人民幣匯率造成很大影響。

交通銀行首席經濟學家連平在接受本報採訪時表示,美聯儲加息對中國的影響是遞減的。從2014年後,美聯儲說預期加息到最終加息的過程,實際上對全世界的經濟體都有壓力,因為美元走強會帶來資本的回流。但是到真正加息,美元走向利率上升通道之後,其影響反而在逐漸淡化。因為利率水平在醞釀階段已經上了一個台階,在這個基礎上再產生大的影響就比較困難。加息的影響也要看美元的走勢。美元如果走強,意味著所有的美元資產都有進一步走強的趨勢,投資者會願意持有美元或者美元資產來投資或者避險,所以關鍵還是要看美元強不強。現在來看,美元似乎還不夠強。在此次加息之前,美元還比較疲軟,人民幣對美元還稍微漲了一點。短期內也看不到美元走強的動力。所以,美元偏弱,加息帶來的效應就更弱了。

另外,連平還認為,港幣跟美元掛鉤,美元加息,港幣亦加息至1.5%, 港幣利率的上升可能會給股市、樓市降溫。

貨幣利率是否跟進

在上一次美聯儲凌晨加息後,人行在當日早間即上調了包括逆回購、MLF等在內的貨幣市場利率十個基點。但目前市場利率持續走高、二季度MPA考核臨近,中國貨幣利率會是否跟進走高?

連平認為,加息是美聯儲在目前經濟運行態勢下既定的策略,使利率水平達到相對正常的狀態。美國經濟增長高一點是3%左右,低一點是1%左右,因為美國經濟增長水平相對不高,達到2%就是不錯的狀態。經濟增長到了相對正常的狀態,但利率水平太低,加息之後到了1%-1.25%的區間,下半年會再提一次,達到1.25%-1.5%的區間,這是繼續處於利率正常化的水平之後,即過去利率太低了,現在要提高到相對正常,和GDP增速、通脹水平、就業等同步的狀態。從內地來看,目前狀態和3月份不同,3月與現在相比,利率水平低很多,尤其是最近,利率上升很快。中國沒有必要跟著美國加息。而從中國經濟運行及未來增長速度來看,下半年下行壓力較大,這種情況下加息也不合適。物價方面,PPI回落、CPI不高,從物價、通脹的角度來說,也不會加息。

平安證券認為,前期人行的公開市場操作與MLF投放,已釋放出明確的維護年中市場流動性穩定的政策信號,認為短端利率持續攀升的局面將有所緩解;而在目前經濟走勢轉弱的背景下,長端利率不存在繼續上升的較強動力。

縮表過程可能漫長

此次美聯儲除了宣布加息之外,還公布了縮表計劃。有論者認為,縮表對於中國的影響遠遠大於加息,中國應做好準備。

連平表示,從現在耶倫的縮表計劃看,美國還是非常謹慎的。一種是國債,一種是MBS,兩類加在一起約有50億。而這樣的量相對幾萬億的市場規模來說是很小的,它主要是有告示效應,會影響到市場預期。但是,未來縮表也是會根據經濟情況調節的。個人認為不必太過擔憂。至於縮表的影響比加息影響更大,要看步驟,如果短期內縮表力度大的話,影響也會很大,對債市、股市等都有影響;但是如果它比較平緩,且會根據實際情況調整的話,那麼也不必擔憂。從美國之前擴表的情況看,持續時間很長,從2009年開始到2017年,至於縮表到底用多長時間,可能是漫長的過程。所以,一開始大家比較擔憂,但逐步推進時間長了以後,就麻木了。

【觀點】

中信證券:衝擊中國經濟有限

中信證券首席經濟學家諸建芳認為,今年美聯儲加息和縮表產生對中國經濟的衝擊相對有限,這是因為伴隨著此輪經濟的復蘇,經濟硬著陸的風險已基本消除;並且在連續3輪加息後,目前美聯儲貨幣政策基調已再度趨於鴿派。這期間歐洲經濟的持續復蘇下歐央行即將開始削減QE,美元指數很難有明顯的上行動力,因此人民幣匯率也有望繼續保持穩定。

中金固收:進一步收緊概率小

中金固收分析師指出,此前人民銀行的「跟隨」,很大程度上是在維護中美利差和人民幣匯率穩定,保持外匯儲備穩定。

目前情況有所改變。近期人民幣對美元匯率趨於穩定,外匯儲備增幅超出預期,資金外流壓力進一步減輕,人行貨幣政策的調控空間擴大,靈活度上升,受海外政策環境的約束減小。

中金認為,人行貨幣政策進一步收緊的概率已經不大,甚至未來在經濟和通脹重新回落的情況下需要考慮適度的放鬆。同時,銀行在存款派生很弱,只能依賴同業存款支撐業務的情況下,也需要貨幣當局注入長期的低成本資金來恢復資產派生負債循環。

東方金誠:貨幣利率擇機跟進

東方金誠研究發展部副總經理王青表示,美聯儲本次加息後,中國國內基準利率仍將保持不變,貨幣市場中短期政策利率則很可能遵循前例選擇適當時機以類似幅度跟進上調。

一方面是因為適度上調貨幣市場利率,符合目前中性偏緊的貨幣政策基調,有助於金融控杠杆、防風險。同時,基準利率保持不變,實體經濟融資成本可控,能夠繼續為穩增長、調結構提供有利的貨幣金融環境。

另一方面,適時上調貨幣市場利率,保持中美利差空間,有利於進一步鞏固人民幣匯率穩定預期,緩解美聯儲加息對人民幣匯價和跨境資金流動可能產生的壓力。

建行行長:美縮表或影響內地幣策

建設銀行(939)行長王祖繼

市場傳聞內地銀行被叫停銷售安邦保險產品,建設銀行(939)行長王祖繼於股東會后回應道,建行得到的信息「也都是從社會上看」,與安邦是正常的同業客戶之間的關系,只是「正常的業務上的來往」,沒有其他特殊的關系。王祖繼預計,建行首季净利潤按年增長3%以上,全年業務表現有所提升。

與安邦無特殊關系

另外,他還表示,銀行按揭業務未有受到限制,仍維持正常貸款。內地政府不斷推出房地產調控政策,是預防市場過度投機,防範流動性風險,而建行住宅貸款以自住及三、四線城市的用家為主,不會受到太大影響。建行積極查核「首房」貸款真實性。

按揭業務未受到限制

內地上月份廣義貨幣供應(M2)按年增長只有9.6%,為歷史低位。他認為,建行等國有大型銀行不存在去槓桿的顧慮。市場利率上升,建行數千億元人民幣的長期負債將被重新訂價,預計今年息差穩步提升。

美國加息方面,他認為,市場已預期到美聯儲加息。隨着中美貿易關連加強,中國會更加關注美聯儲的利率調整步伐,人民銀行也會采取相應措施。下半年的縮減資產負債表的計劃對內地貨幣政策或有影響。

【记者观察】中国明年跟進加息在所難免

美國聯邦儲備委員會宣布將聯邦基金利率加息25個基點,從0.75%%-1.0%的區間上調至1.0-1.25%水平。本次加息是美聯儲今年內第二次加息,也是自2015年12月啟動新加息周期以來的第四次加息。

消息一出來,香港金管局緊隨美聯儲上調基準利率至1.5%,以維持港元與美元的聯繫匯率。而中國按兵不動,人民銀行只在2017年6月15日以利率招標方式開展了1500億元逆回購操作。

暫時壓力還不大

美聯儲加息的同時,宣布今年內將開始縮減資產負債表。具體而言,縮表起步階段的上限為每月縮減100億美元,其中國債為60億美元、抵押貸款支持證券(MBS)為40億美元。此後將逐漸增加,縮表的最終月上限是國債300億美元、MBS200億美元,總計500億美元/月。美元升息會加大中國經濟管理難度,比如增大人民幣貶值壓力和資本外流風險等。但目前的全球貨幣政策環境仍處於寬鬆期。美聯儲升息和縮表會在匯率、貿易以及心理預期等方面對中國產生影響,但都在可控範圍內。而且,與上次相比,中國已經收緊了信貸環境。上一次利率調整並非緊縮,自此之後人行再未調整過利率,而是通過調整流動性來影響市場利率。

還有就是目前的中國經濟和人民銀行已今非昔比,中國掌控本國經濟的能力不斷上升。人行的貨幣政策預期管理已越來越老練,而且近一段時間來,中國已經能夠使用更多的工具。

人幣匯率終將承壓

6月15日人民幣兌美元中間價報6.7852,較上日中間價6.7939,升值87個基點。美聯儲如期加息人民幣淡定,中間價反而升至7個月新高。

人們最擔心發生的美聯儲加息後美元走強會重燃人民幣貶值預期,已經不太可能發生了。人行改變了匯率管理方法以推動人民幣升值,人民幣近期大漲扭轉了走弱傾向。

但人民幣對美元的強勢只是問題的一個方面,15日人民幣對日圓匯率中間價大跌301個基點,對澳大利亞元也大跌300個基點,對新西蘭元和新加坡元也貶值了接近200個基點。

人民幣目前的強勢不能代表未來,因為美聯儲主席耶倫在會後記者會上著重強調了聯儲對經濟的樂觀預期,給美元帶來普遍的提振。而美元加息周期還將持續,人民幣終將承受更大壓力。

被迫加息是遲早的

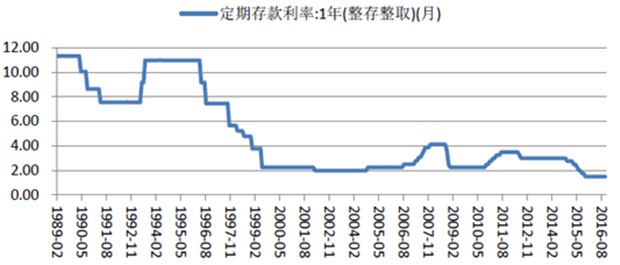

儘管人行至今按兵不動,但人民幣利率受到的壓力是有目共睹的。現在人民幣一年期存款利率為1.5%,而美元最高到了1.25%,差距繼續在縮小。而經過跟進加息,港元利率已經追平了人民幣。

中國現在還可以不加息,但長此以往受到的壓力將與日俱增。美聯儲維持了近來每隔三個月加息1次的節奏,預計年內還將有一次加息,如果不出意料年內再加息,則美元利率最高已經追平人民幣,如果港元再加息,則會明顯高出人民幣利率。

而美聯儲預計2019年底之前還將加息7次,如此,美元利率將有可能在未來兩年多達到2.9%至3%,如果人民幣一直按兵不動,則中美貨幣的利率差將成倍擴大,人民幣面臨的資本流出壓力勢必會加劇。

現在中國較多採取的是變相加息,在不少領域人民幣的實際利率在抬高,但這終歸不是長久之計。所以,人民幣進入加息周期應該是遲早的事情。至少在明年人行再想按兵不動就很難了。王長久