年初市場曾堅信人民幣將繼續下滑。豈料今年以來人民幣兌美元匯率上升2.1%。如何看待這種貌似不合邏輯的走勢?

試圖搞懂今年以來人民幣匯率走勢的外匯交易員讓人同情。

在去年人民幣創紀錄地貶值6.5%之后,投資者在2017年伊始堅信人民幣將繼續下滑。許多人當時預計,它將從2016年底的1美元兌6.95元人民幣,下降到1美元兌7.3元人民幣左右。沒料到人民幣今年以來上升了2.1%,尤其是自5月9日以來上升了1.6%,周四收于1美元兌6.8元人民幣。

從表面上看,這不太合邏輯。盡管中國保持著健康的貿易順差,但資本賬戶下的流出仍然超過與貿易有關的流入。官方數據和來自交易員的非正式報告都顯示,人民幣供過于求。

根據國家外匯管理局(SAFE)的數據,從1月到4月,相較于可比的人民幣買入量,銀行代表公司和私人客戶以及銀行本身賬戶的購匯量每月平均高出140億美元。盡管每月購匯凈額低于2016年月均的280億美元,但這些數據仍似乎表明,從供需角度看,人民幣匯率應該下降。

與此同時,截至6月底中國外匯儲備連續4個月上升(此前25個月里,外匯儲備在20個月出現下降)。這似乎表明中國人民銀行(PBoC)不再出售美元以支持人民幣。那么,這究竟是怎么回事呢?

瑞銀(UBS)常駐香港的亞洲經濟研究聯席主管汪濤表示,中國去年出臺的收緊資本管制的措施,已成功地將資本流出的洪流減慢至可控的涓流。她還指出,在外匯市場,市場預期的份量往往大于基本面因素。

“雖然仍有流出,但如果流出量低于市場預期,匯率就可能走高,”她表示。

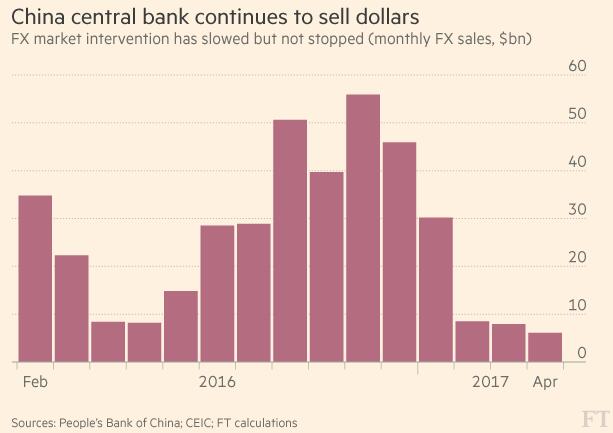

此外,中國央行通過出售美元來直接支持人民幣的操作并未完全停止,盡管整體外匯儲備上升。這些上升在很大程度上源自匯率和資產價格變動所產生的估值影響。

中國央行的另一個數據系列追蹤央行累計購匯量,但并未按市價計值。該數據系列勾勒出了有關央行究竟是在購匯還是售匯的更清晰畫面。根據這個衡量標準,中國央行在截至4月的一年里每月平均售匯130億美元,而在2016年大部分時間里平均每月售匯310億美元。

更重要的是,中國央行還找到了一些方法,既可以抑制對人民幣做出看跌押注,又不需要動用寶貴的外匯儲備。上月,央行宣布微調人民幣中間價定價模型。

在定價公式中納入“逆周期調節因子”,本質上使中國央行有更大自由裁量權引導人民幣匯率朝某個方向移動,即使以前公布的公式推向相反的方向。

“逆周期調節因子發出了有關中國央行意圖的強烈信號。市場預期急劇轉變,”中國社科院世界經濟與政治研究所國際金融室副主任肖立晟表示。“突然之間,所有那些囤積美元款項的出口商認為,是時候把美元兌換成人民幣了。”

中國央行還采取行動,對香港離岸人民幣市場的境外投機者進行懲罰。中國央行通過國有銀行操作,一再擠壓離岸人民幣流動性,以推高貨幣市場利率,從而提高看跌押注的成本。

“那些宏觀對沖基金都持有巨大空頭頭寸,而他們在虧錢——不僅是對中國,在其它市場也是這樣。所以他們沉不住氣了,”歐洲某大型對沖基金負責押注中國利率和匯率走勢的一位基金經理表示。

也許人民幣近期強勢的最大原因是美元相對于全球貨幣的疲軟。隨著“特朗普交易”(基于對減稅和基礎設施主導的刺激措施的預期)失去后勁,美元已回吐了美國大選后的升幅。

但是,相比其他新興市場貨幣,今年以來人民幣兌美元匯率的升幅要小一些。其結果是,2017年迄今,人民幣相對于貿易加權的一籃子貨幣實際上走低了。

中國央行曾在2015年12月表示,其目標是使人民幣相對于這個貨幣籃子保持大致穩定,但在實踐中,其對這種穩定的承諾是不均勻的。

“如果中國央行真的跟著一個籃子走,那么人民幣相對于美元的升值幅度應該更大一些。所以我認為最近的變動在一定程度上是一種追趕,”瑞銀的汪濤表示。

然而,最終而言,中國央行的精明操作可能只是在推遲不可避免的趨勢。路透社(Reuters)在5月下旬對外匯分析師所作的調查顯示,平均而言,市場仍預期未來12個月期間人民幣兌美元匯率將下降至1美元兌7.05元人民幣左右。

英國《金融時報》 吳佳柏 補充報道Ma Nan

譯者/和風