作者:李慧勇

考虑到中国经济仍在L型底部,货币市场加息将推高实体经济融资成本,影响经济增长,未来货币市场利率上行空间有限。

结论或者投资建议:

1997年以来,中美两国货币政策是否同步主要取决于增长周期,而非通胀周期。中美货币政策一共发生四段背离时期(1999,2007,2011,2015)和五段同步时期(2002,2008,2012,2013,2016).

相对于经济增长,中美两国通胀周期尤其是PPI的同步程度更高。1997年至2016年中美两国PPI相关系数为0.95,CPI相关系数为0.45,实际GDP相关系数为-0.07。通胀高相关的原因是两国可贸易品之间的一价定律。

中美10年期国债收益率受到中美货币政策(2008,2013,2016)影响显著。此外,资本账户开放(2007年以来)和油价(2011)也增强了中美10年期国债收益率的联动性。中美利差或存在下限50个基点,从而制约中债利率下行空间。在2015年12月和2016年11月,中美利差两次在触底50个基点后开始反弹。如果中美利差过窄,人民币贬值压力加大,资本外流压力增加,外汇占款下降,通过外汇占款投放的长期货币会减少,会引发国内宏观流动性收紧,利率上行。

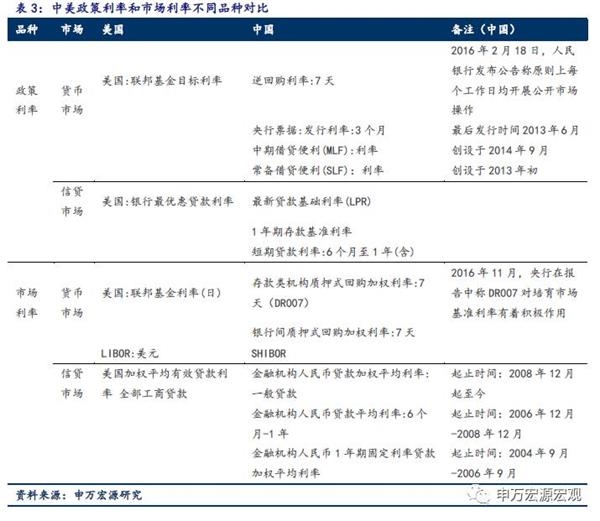

两国货币市场利率主要受各国货币市场的政策利率影响。2016年12月以来,在美国两次加息后,中国2次提高货币市场政策利率,并且跟随节奏加快。货币政策的同步增强了两国货币市场利率的联动性。

由于市场分割,货币市场和信贷市场的政策利率并存,中国目前存在着两种加息模式,以提高1年定期存贷款基准利率为代表的“旧加息”模式和以提高货币市场政策利率,比如OMO、SLF和MLF利率为代表的“新加息”模式。中国这次利率调整方式和以前重要的不同在于在基准存贷款利率没有调整而贷款利率出现了上行。

考虑到中国经济仍在L型底部,货币市场加息将推高实体经济融资成本,影响经济增长,未来货币市场利率上行空间有限。

正文

作为美元霸权国,美国的货币政策对其他经济体,尤其是新兴经济体,具有一定的外溢性。历次美元加息都会引发新兴经济体的金融危机,比如1997年东南亚金融危机,1999年俄罗斯金融危机。

作为一个开放大国,中国也难以避免地受到美国的货币政策和市场利率的影响。2016年10月以来,中国10年期国债收益率受到美国带动快速上行。2017年3月16日,中国央行跟随美联储提高货币市场政策利率。然而,2017年4月以来,中美长期利率走势发生了明显背离,中国长期利率在金融监管压力下大幅上行,而美国长期利率则处于震荡中。

那么从历史来看,中美两国的货币政策何时背离,何时同步?中美两国的市场利率又是何时联动,何时分化?背后是否拥有共同的影响因素?这次又有哪些不同,本篇报告重点对这些问题进行回答。

1 97年以来中美货币政策的同步与背离

1.1 历史经验:中美货币政策对比

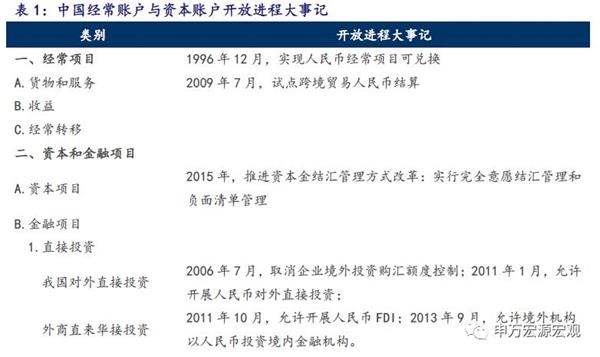

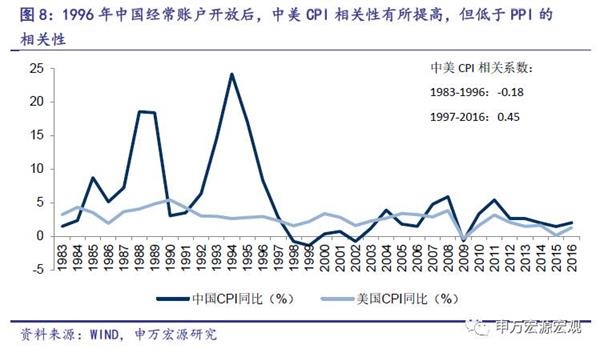

1997年以来,中国开放经常账户项目下的货币兑换,中美经济和物价的联动性增强。1996年之前,触发中国货币政策大幅收紧的主要因素是国内通货膨胀,比如由价格改革引发的严重通货膨胀(1988,1993)。而触发美国货币政策变动的主要因素是石油价格(1980,1990).1997年之后,中国开放国际收支经常项目下的货币兑换,并采用人民币钉住美元的汇率政策。在人民币对美元汇率稳定,自由流动的货物以及经常账户的人民币可自由兑换下,中美两国的可贸易品价格变动一致。

1997年以来,中美货币政策一共经历了四段背离时期和五段同步时期。无论同步还是背离,背后的原因都是经济周期。

四段背离:第一段是1997年10月-2000年6月,中国降息以应对东南亚金融危机,而美联储却处于加息周期;第二段是2007年9月至2007年12月,中国加息以应对国内通胀,而2007年9月美国爆发次贷危机,美联储开始下调基准利率;第三段是2010年10月-2011年7月,中国加息以应对通胀,而美国从2010年11月启动了QE2;第四段是2015年3月-2015年12月,中国连续5次下调基准利率和存款准备金率,以应对经济下行压力,而随着美国经济复苏,美联储于2015年12月启动加息周期。

五段同步:第一段是2002年8月-2002年11月,中国信贷扩张,美国降息刺激经济;第二段是2008年10月-2008年12月,面对全球金融危机,中美政策协调共同降息;第三段是2012年,两国经济下行,美国量化宽松,中国两次降息降准。第四段是2013年下半年,中美显现经济复苏迹象,两国货币同时收紧,中国提高货币市场政策利率,美国退出QE;第五段是2016年7月-2017年3月,美国经济复苏年底加息,中国在经济企稳的情况下,提高货币市场政策利率。

1.2 经济周期:背离和同步皆因经济

中美两国经济周期同步程度低,由此导致两国货币政策的不同步。从历史经验来看,只要两国经济周期不同步(1999,2007,2015),即使通胀周期同步,中美货币政策并不会同步。1997年至今中美经济不时发生背离,两国年度实际GDP的相关系数为-0.07,相关性较低。而同步的货币政策背后往往是同步的经济周期(2007,2013,2016).

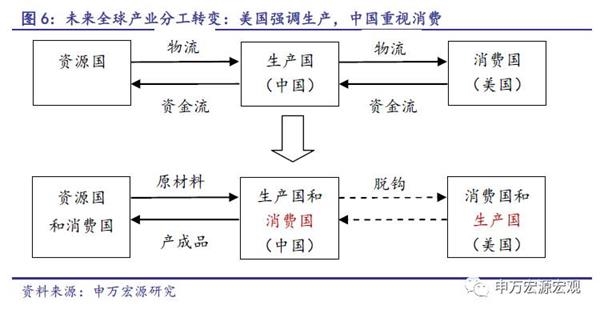

作为全球最大的两个经济体,中美两国的经济增长模式有所不同。次贷危机前,美国是全球最大的消费国,引领全球经济,而中国是全球最重要的生产国,是世界工厂。金融危机后,美国开始更加强调生产,特别是特朗普上任后,频频提出要让制造业回流到美国。中国此前的增长模式主要是投资和出口,次贷危机之后,更强调消费,目前消费贡献率明显提升。在国际分工中,美国更强调投资、中国更强调消费将使得中美经济发展更具有相互独立性。中美货币政策可能也呈现出更多的独立性的特征。

1.3 通胀周期:中美PPI高度相关

中美通货膨胀高度相关,然而中美货币政策却时有分化,因此从历史经验来看,同步的通胀周期并不是中美货币政策同步的必要条件。

1997年中国经常账户开放之后,中美两国PPI高度同步,1997年至2016年两国相关系数高达0.95,而此前两国相关系数仅为-0.18。背后的原因在于可贸易品,工业品大部分是可贸易品,而可贸易品遵循一价定律。在商品自由流动,人民币美元汇率相对稳定,和经常账户人民币可自由兑换的情况下,套利机制会抹平两国可贸易品的价差。

此外,两国PPI的相关性高于两国CPI的相关性。在1997-2016年间,CPI的相关系数为0.45,同期PPI的相关系数为0.95。两国工业品价格的同步程度高于消费品价格,这也验证了可贸易品的传导机制。

80年代和90年代(1985,1988,1993)的国内通胀主要因素包括粮食价格上涨,投资需求旺盛,价格改革与体制改革。这是中国放开价格管制,市场化改革进程中的特有国情,与美国的通胀相关性不高。

2 中美市场利率的联动与分化

长期中,中美两国的实体经济存在共振性,从而影响中美两国市场利率的联动与分化,主要渠道包括国内外贸易,外商直接投资等。短期中,中美两国市场利率之间存在即时而直接的传导渠道,主要通过金融渠道来传导,具体包括货币政策,通货膨胀和资本账户开放。

2.1 国债:资本账户开放,货币政策和通胀共振

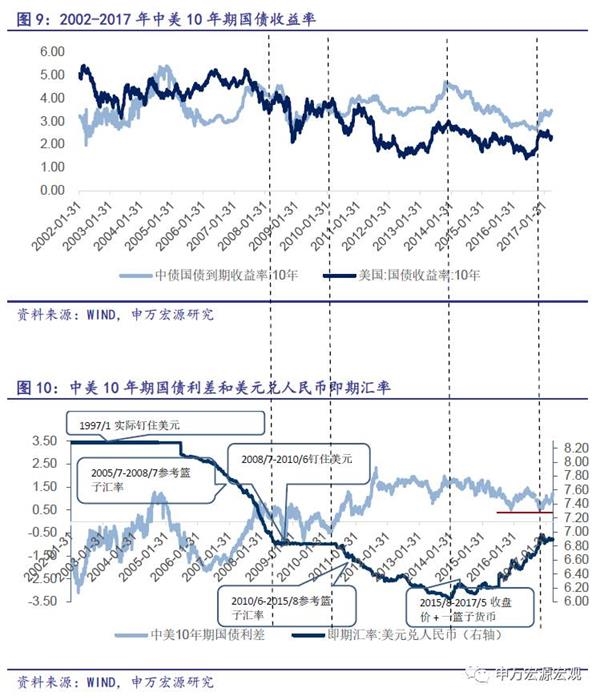

2002年以来,中美10年期国债利率的走势,利差与人民币汇率经历了四个阶段。

阶段一:2002年-2007年:走势无关,利差震荡,人民币升值

2007年之前,中国资本账户开放程度低,中美10年期国债收益率走势相关性低。中美利差的波动区间为-278个基点到127个基点。2005年7月汇率制度改革后,人民币放弃钉住美元8.2,开始参考篮子汇率,人民币兑美元汇率从8.2一路升值到7.2.

阶段二:2008年7月-2010年6月:走势联动,利差震荡,人民币钉住美元

为应对次贷危机,中国政府重新将人民币与美元挂钩,1美元兑6.83元人民币左右。在全球政策协调下,中美长期利率联动,中美利差的波动区间为-98个基点至76个基点。

阶段三:2010年7月-2013年:走势联动,利差扩大,人民币升值

随着中国逐步开放资本账户,中美10年期国债收益率联动性较高。为了应对危机,美国进行三轮量化宽松,中美利差先由-14个基点趋势性扩大至235个基点,后区间震荡,波动区间为78个基点至200个基点。同期人民币兑美元从6.8升值到6.0.

阶段三:2014年-2016年:走势联动,利差缩窄,人民币贬值

2013年-2014年中国加速开放资本账户,中美10年期国债收益率联动性较高。随着美国逐步退出QE,收紧货币,中美利差开始缩窄,波动区间为49个基点至189个基点。同期人民币兑美元从6.05贬值到6.95.

阶段四:2017年至今:走势背离,利差扩大,人民币从企稳到升值

2017年4月以来,中国金融监管升级,中美利率走势背离,中美利差从66个基点扩大到148个基点。2017年以来,人民币企稳,贬值压力缓解,5月底以来人民币兑美元快速升值,从5月24日的6.89升值到6月2日的6.81.

长期中,中美利差与汇率反映的是两国相对经济实力,因此中美利差缩窄,人民币贬值,中美利差扩大,人民币升值。然而短期中,中美利差与汇率会出现背离,比如2017年4月到5月,中美利差持续扩大,但人民币兑美元汇率维持稳定。

中美利差或存在下限50个基点,从而制约中债利率下行空间。在2015年12月和2016年11月,中美利差两次在触底50个基点后开始反弹。如果中美利差过窄,人民币贬值压力加大,资本外流压力增加,外汇占款下降,通过外汇占款投放的长期货币会减少,会引发国内宏观流动性收紧,利率上行。

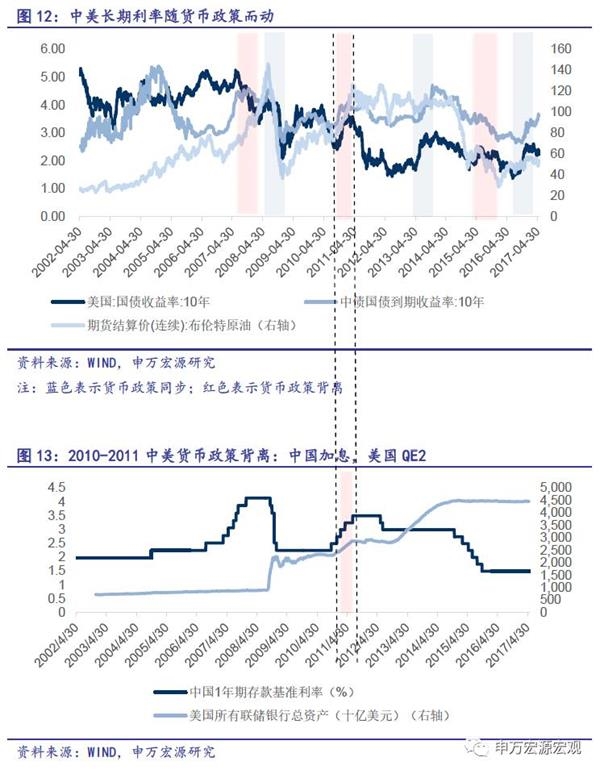

总体来看,影响中美两国长期利率联动性的因素包括资本账户开放、货币政策的同步与背离以及油价引发的通胀。

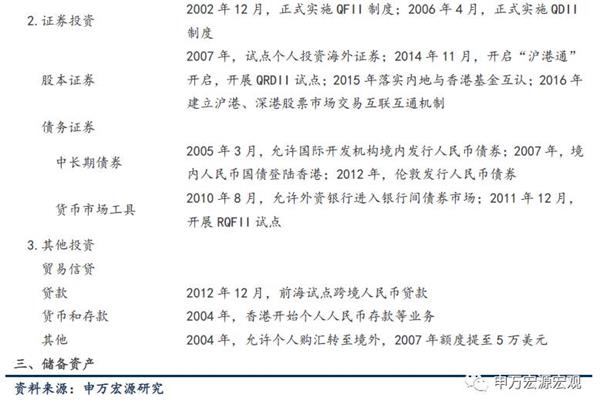

第一,2007年以来的资本账户开放显著提高了中美两国长期利率的联动性。中国证券投资账户开放程度在2007年有所提高,2013年开始有所加速。随着资本账户的开放,中美长期利率的相关性有所提高。2002年至今中美长期利率的相关系数仅为0.15,2008年至今两者相关系数是0.43,2014年至今中美长期国债利率的相关系数上升到0.81。中国证券投资账户开放程度可以从中国合格境外投资者额度审批(QFII),中国合格境内投资者审批额度(QDII)和中国人民币合格境外机构投资者(RQFII)投资额度的变化来看。2007年4月,QDII审批额度为43.7亿美元,QFII审批额度为22.8亿美元。2013年至2014年间,QDII,QFII和RQFII额度快速增加。截止2017年4月,QFII审批额度为907.6亿美元,QDII审批额度为899.9亿美元,RQFII审批额度为5420亿人民币。

第二,在同步或背离的货币政策下,中美长期利率会发生相应的联动或分化。2007年中美货币政策分化,中国加息应对通胀,中国长期利率震荡,美债利率下行。2008年中美货币政策高度协同以应对金融危机,中美长期利率快速下行。2013年下半年,美联储准备退出QE,中国在620钱荒背景下开始金融去杠杆,中美长期利率一并上行。2015年中国降息降准,中债利率下行,而美国逐步退出QE,美债利率震荡上行。2016年下半年,美债利率在加息周期和特朗普财政扩张的带动下快速上行,而随着国内货币市场加息,中债利率也开启上行。

第三,由油价引发的通胀带动中美利率联动。2010年-2011年,石油价格上升,中美长期利率一并上升。然而当时中美货币政策实际上是背离的,2010年中国加息以应对通胀,但美国依然进行宽松QE,背后原因是中美两国货币政策关注的指标不同,美联储盯住的是剔除食品和能源价格以后的核心消费者价格指数,而中国货币政策盯住的是包含食品和能源价格的通货膨胀。

2.2 货币:货币市场同步加息

根据LIBOR的利率中枢和SHIBOR的利率波动率,我们将中美货币市场利率(分别以7天的SHIBOR和美元LIBOR为例)分为三个阶段。

阶段一:2006年-2008年:LIBOR中枢下降,SHIBOR高波动

在2007年9月美联储大幅降息之前,7天LIBOR水平一度高于7天SHIBOR。伴随着美联储降低联邦基金目标利率,LIBOR从5.3%的高位下降到接近0。随着3个月中央银行票据发行利率的大幅下降,SHIBOR利率波动中枢从2008年的3.2%大幅下降到2009年的1%。

阶段二:2009年-2015年:LIBOR中枢保持低位,SHIBOR高波动

美联储长期维持零利率货币政策,LIBOR利率中枢保持低位,SHIBOR波动较大,中枢主要受到公开市场操作7天逆回购利率的影响。

阶段三:2016年-至今:LIBOR中枢上升,SHIBOR低波动

2015年12月美联储首次加息,LIBOR中枢随之上升。SHIBOR保持高位,然而SHIBOR波动率显著下降。波动率下降的原因可能包括平均余额存款准备金制度,增加频率的公开市场操作,利率走廊的预期引导等。

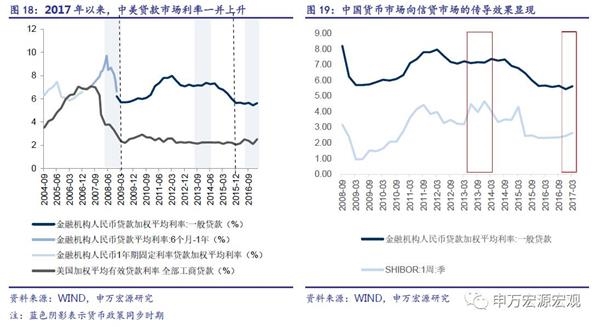

2015年之前,中美两国货币市场利率联动性低。2016年12月之后,中美货币市场利率联动性增强,主要原因是两国货币政策同步程度提高,中国跟随式“新加息”步伐加快。2016年12月15日美联储加息25个基点后,中国于2017年2月3日提高逆回购,6个月和1年MLF利率10个基点,滞后时间为1个半月。2017年3月16日美联储加息25个基点后,中国当天随即宣布同时提高OMO, 6个月和1年期MLF利率10个基点。

2.3 贷款:从货币市场到信贷市场的传导

根据美联储的货币政策周期,我们将中美贷款利率分为三个阶段。

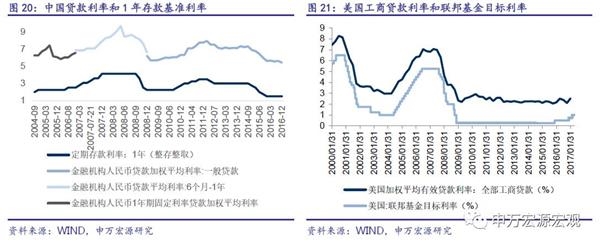

阶段一:2004年-2008年:美联储调整联邦基金目标利率

中美贷款市场利率都紧跟存贷款基准利率,因此在存贷款基准利率调整同步下,中美信贷与货币市场利率一致变动,比如2008年。在金融危机后,联邦基金目标利率下调至零,市场利率美国全部工商贷款加权平均有效利率大幅下降,从2007年4月的7.07%下降接近500个基点。在中国,由于贷款需求的变动(2005年)和加息预期(2008年)等因素,中国信贷利率偶尔会与信贷基准利率发生背离。

阶段二2009年-2015年:美联储维持零利率政策

在零利率政策下,美国全部工商贷款加权有效利率在2009年-2015年维持低位,波动区间为2.2%-2.6%。中国贷款市场利率紧随1年存款基准利率。

阶段三2016年-至今:美联储开启加息周期

较2016年四季度,中美两国2017年一季度的贷款利率一并上行。具体来看,中国一般贷款平均加权利率从5.44%上升到5.63%,上升幅度19个基点;美国全部工商贷款加权平均有效利率从2.11%上升到2.53%,上升幅度42个基点。

中美贷款利率上行主要受到货币市场政策利率的传导。从2016年四季度至2017年一季度,中美两国分别提高了两国的货币市场政策利率,国内货币市场政策利率(7天逆回购利率,6个月和1年MLF)的加息幅度是10个基点(2017年2月3日),而联邦基金目标利率的加息幅度是25个基点(2016年12月15日)。受到货币市场政策利率上调的影响,相比三季度,2017年四季度中美贷款利率都有所上升,中国一般贷款加权利率上升19个基点,美国全部工商贷款加权平均有效利率上升42个基点。相比首次加息,最近美联储的两次加息(2016年12月和2017年3月)对中国影响更大。2015年12月美联储第一次加息后,中国没有跟随着提高货币市场政策利率,国内货币市场利率(SHIBOR:7天)也维持平稳,而2015年四季度一般贷款加权利率略有下降。货币市场政策利率主要通过银行的配置行为和企业的融资行为,实现了向贷款利率的传导。紧缩的货币市场政策利率直接造成货币市场利率上行。从银行投资来看,银行体系流动性收缩。可供银行投资债券和发放贷款的资金减少,债券收益率和贷款利率就会上升。从企业融资来看,货币市场利率上行会带动债券市场利率上行,在发债融资成本上升的情况下,企业对贷款的融资需求增加,引发贷款利率上行。

3 展望:中国跟随美国加息?

3.1 中美利率体系对比:“旧加息”与“新加息”

在中国,由于市场分割,货币市场和信贷市场的政策利率并存,并且两者变动不完全同步。“旧加息”意指提高1年定期存款基准利率,而“新加息”意指提高货币市场政策利率,比如OMO和MLF利率。

在美国,联邦基金目标利率是单一的明确的政策基准利率,美国最优贷款利率与联邦基金利率的变动完全同步,美国最优贷款利率=联邦基金利率+3%。

3.2 “旧加息”概率不大

在中国经济没有出现过热或通胀的情况下,中国未来跟随美联储提高1年存款基准利率的概率不大。1997年以来,在两国经济周期不同步的情况下(1999,2007,2015),中美两国货币政策并不会同步。

3.3 “新加息”空间有限

在国内经济短期无忧,严监管去杠杆的背景下,中国可能采用“新加息”模式,即提高OMO和MLF货币市场政策利率。国内经济短期无忧,目标侧重防风险。2017年一季度GDP增长6.9%,全年后三季度GDP预计保持6.7%的增长,因此预计年内达成6.5%的经济增长目标无忧。2017年4月以来的金融监管升级,当前政策目标侧重防风险,保增长压力缓解。

长期来看,中国跟随美国提高OMO和MLF货币市场政策利率的空间有限。相比2013年,2016年四季度至2017年一季度的利率上行期间,每个基点的货币市场利率变动带来贷款利率的变动幅度增加,时滞缩短。在2016年四季度至2017年一季度的货币市场利率上行中,货币市场利率(SHIBOR:1周)上升19个基点,一般贷款利率就跟着提高了19个基点。货币市场利率(SHIBOR:1周)从2013年一季度3.2%上升到2013年二季度4.48%,上升幅度124个基点,然而一般贷款加权利率直到三个季度后才有上升,从2013年四季度7.14%上升到2014年一季度7.37%,上升幅度仅仅为23个基点。

考虑到货币市场加息可能会进一步推高贷款利率,实体经济融资成本的推高可能会制约货币加息的空间。