導讀:6月16日,港交所發布公眾咨詢文件《有關建議設立創新板的框架咨詢文件》和《有關檢討創業板及修訂〈創業板規則〉及〈主板規則〉的咨詢文件》,就一系列拓寬香港資本市場上市渠道及完善香港上市機制的建議方案征求公眾意見。宣布將在香港資本市場的主板及創業板之外推出“創新板”,為解決科技網絡企業赴港上市難的問題,希望就相關建議廣泛收集市場意見。咨詢期至8月18日,為期兩個月。

應對市場環境變化,港交所改革前行

這兩份文件一份針對設立創新板,以拓展尚未盈利、同股不同權,以及將香港視為第二上市地的公司赴港上市。另一份則關於收緊創業板轉主板的規則,打擊上市後股價大幅波動、“造殼”等潛在違規行為。

香港交易所集團行政總裁李小加表示:“在過去十年,香港的首次公開招股集資額一直在全球名列前茅,但全球經濟環境瞬息萬變,我們不能驕傲自滿,更不能對成功想當然。我們必須保持競爭力,必須與時俱進,必須繼續提升市場質素,我們今天的咨詢正是為了這些目標而努力。我們歡迎各界人士在公眾咨詢期內就建議文件發表意見,為香港的明天貢獻智慧。”

兩份文件的建議是經過全面檢視香港上市架構後提出的方案,目標是拓寬香港資本市場的上市渠道,讓更多類型的發行人能夠來港上市,提升香港交易所旗下市場的質素和鞏固香港作為全球金融中心的競爭力。

(1) 尚在規劃階段

同時香港交易所誠邀市場各界人士就兩份文件的建議方案發表意見。

香港交易所集團監管事務總監兼上市主管戴林瀚說:“我們建議修訂主板和創業板規則,確保反映市場接納的標准,同時回應近期市場對創業板申請人及上市發行人的質素及表現的關注。我們相信,創業板作為中小企業融資平台,將繼續在我們市場發揮重要作用。”

推出創新板,吸引新經濟公司赴港上市

優聚金融向港交所了解,港交所推出創新板旨在吸引新經濟公司赴港上市。

港交所方面提供的數據顯示,過去10年在港上市的新經濟行業公司僅占香港證券市場總市值的3%,而納斯達克、紐交所以及倫交所這一比例分別為60%、47%和14%。

為了不再失去下一個“BAT”,港交所表示,創新板將允許尚未盈利、同股不同權的公司以及將香港作為第二上市地的中國內地公司上市。

同時,創新板將分為創新主板和創新初板兩部分。

創新主板將對散戶開放,因此會采取與主板相似的監管方針。創新初板將類似內地的新三板,將僅限專業投資者進入,因此上市要求會“比較寬松”。為了確保市場質素,創新板兩個板塊均設快速除牌機制。

此外,考慮到創新板公司面臨的巨大風險,港交所計劃采取快進快出的政策,即盡量放寬門檻,但只要創新初板連續停牌90日、創新主板連續停牌6個月即自動除牌。

這無疑將放寬在香港上市的門檻,吸引一批新經濟公司在香港上市。對於尚未有盈利的公司,采用非傳統管治架構的公司;及擬在香港作第二上市的中國內地公司三類公司來說必將掀起一番在香港上市的熱潮。另一方面創新主板將對散戶開放,因此會采取與主板相似的監管方針。創新初板將只對專業投資者開放,因此上市要求也會“比較寬松”。

提高既有主板、創業板上市門檻

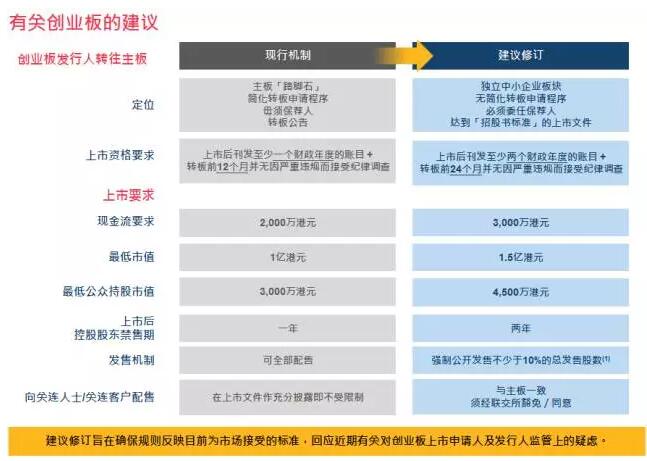

同時改革創業板,遏制不法行為。近幾年,香港創業板公司,上市後股價大幅波動的情況,屢屢發生。港交所修改《創業板規則》和《主板規則》一方面收緊創業板轉主板的要求,另一方面進一步區分主板和創業板的定位。

香港交易所建議修改《創業板規則》,以回應近期市場及監管機構對創業板申請人及上市發行人的質素及表現的關注,其中包括:創業板公司上市後股價大幅波動、上市後是否有公開市場,以及上市申請人可能利用創業板轉主板上市來規避直接申請主板上市所需的盡職審查要求等。《主板規則》修訂建議也旨在明確區分主板與創業板的定位。

根據相關監管授權,香港交易所上市委員會已批准檢討創業板及修訂《創業板規則》及《主板規則》的咨詢文件,文件主要包括四個方面:(1) 創業板作為主板“踏腳石”的定位;(2) 創業板上市規定及除牌機制;(3) 創業板公司的公開市場規定;及 (4) 主板上市要求。

香港交易所征詢公眾對以下主要建議內容的意見:

(a) 取消創業板轉往主板的簡化轉板程序。如果創業板要轉主板需要滿足上市後公布兩個財政年度業績,以及轉板前24個月未因違規而遭紀律調查。而現行規則轉板企業,只需披露一個財年賬目,以及12月內未有因違規接受調查。

(b) 為現有創業板上市公司及已提交創業板上市申請(及其後獲批上市)的公司提供3年的過渡安排,以降低取消簡化轉板程序對他們的影響;

(1)修訂生效日期預期為創業板咨詢文件日期起約六個月後(2)合資格發行人指於創業板咨詢文件日期已在創業板上市的所有發行人及已提交有效的創業板上市申請的所有創業板申請人

(c) 創業板申請人預期最低市值要求由1億港元增至1.5億港元,創業板公司的最低公眾持股市值要求也相應由3,000萬港元增至4,500萬港元;

(d) 主板申請人預期最低市值要求由2億港元增至5億港元,主板公司的最低公眾持股市值也相應由5,000萬港元增至1.25億港元(5億港元的25%);

(e) 創業板申請人現金流要求由最少2,000萬港元提高至最少3,000萬港元;

(f) 強制規定所有創業板首次公開招股須包括公開發售,占比不少於總發行量的10%;及

(g) 創業板控股股東的上市後禁售期由一年延長至兩年;如適合,主板亦作同樣修訂。

想在香港上市的企業家們,你們准備好了嗎?港交所此次改革,收緊了上市條件,減少了市場上“啤殼(造殼)”的機會,使得現有的香港上市公司“一殼難求”。優聚金融向香港資本圈內的多個殼主詢價,港交所政策一出,殼主紛紛坐地起價,殼價值都至少加多一個億。

港交所的新政,堵了前門,不堵後門,真是殼價的第一助攻手!