2017年已經過半,上半年經濟增速高達6.9%,超出市場預期。中國經濟是否已經見底,迎來新周期?下半年又將面臨哪些壓力?完成全年經濟目標是否無虞?更重要的是,如何實現經濟的持續增長?圍繞上述話題,近日剛剛南下履新北京大學匯豐商學院經濟學教授、北大匯豐海上絲路研究中心主任的何帆博士接受了本報獨家專訪,給出了他專業的分析和判斷。

香港商報記者 李穎 見習記者 施美 實習生 王穎

人物檔案

何帆:北京大學匯豐商學院經濟學教授、海上絲路研究中心主任,兼任熵一資本首席經濟學家。曾任中國社會科學院世界經濟與政治研究所副所長、財新傳媒首席經濟學家、中國人民大學重陽金融研究院首席經濟學家。中國人民銀行匯率專家組成員、財政部國際司顧問、商務部WTO司顧問、中國世界經濟學會副會長。曾在麻省理工學院、牛津大學、澳大利亞國立大學等著名高校做訪問教授。

主要研究領域包括:中國宏觀經濟、國際金融、國際政治經濟學。已出版10多部專著,在國內外重要經濟學期刊發表論文100多篇。

1 補庫存帶來上半年增長

香港商報:今年上半年中國經濟錄得6.9%的增長率,在金融去杠杆的背景下,加上房地產調控,這個數據還是讓市場感到有些意外,你認為背後原因有哪些?

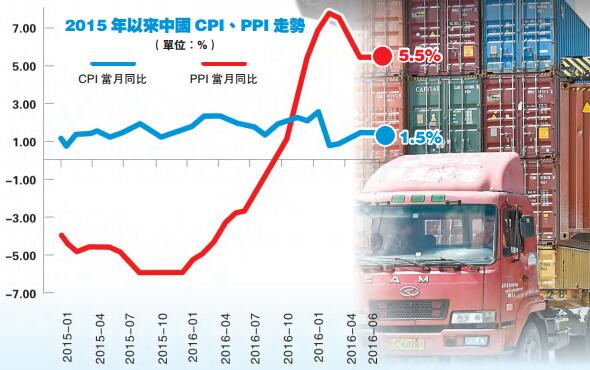

何帆:這個數據稍微比大家預期的要高一些,但是大部分學者有一個共識,認為「前高後低」,就是上半年經濟情況會好一些。因為中國經濟現在處在一個回調的時候,回調大概是從去年下半年到今年上半年,基本的判斷是由於存貨投資在增加。這里很重要的因素是去年去產能之後,包括煤炭、鋼鐵等原材料價格在上漲,這些行業里的上遊企業利潤增加的速度比較快。另外大家預期這個價格還會上漲,所以下遊的企業要補充庫存,這是比較主要的因素。

企業投資動力不足

何帆:但是補庫存不可能永遠持續下去,那接下來靠什麼支撐經濟的增長?消費在短時期內很難起得來,進出口方面,今年外匯的壓力很大,美國還在搞貿易保護主義;政府投資也不可能像原來那麼大的力度;那唯一可能的就是企業投資,但是企業投資也不會起來得太快。因為不是所有企業的利潤都在增加,現在盈利增加的那部分企業,基本上都是國有大中型的上遊企業,如果上遊企業利潤增加,可能反而會侵蝕到下遊企業的利潤。因為現在PPI反彈的速度很快,但CPI並沒有起來,上漲的價格並沒有從上遊傳導到下遊,所以下遊企業受到的壓力更大,很多企業都沒有感覺到形勢在變好,還是覺得壓力很大。

如果這個判斷成立的話,那現在利潤增加的這些企業也不太敢增加投資,因為現在利潤反彈最好的前幾名的企業,都是前幾年虧損嚴重的企業,最典型的就是煤炭行業。煤炭企業過去的負債是很高的,所以你指望他賺錢之後趕緊去擴大生產,我覺得他沒有這個膽量。所以第一步,可能是先去補窟窿,雖然利潤增加了,但不敢去投資。如果企業投資沒有跟上去的話,增長產能還是壓力比較大。

2 嚴防風險 幣策不會放松

香港商報:貨幣政策的表述從以前的「穩健中性」,調整為「穩健」,去掉了「中性」二字,貨幣政策基調有什麼變化?

何帆:「穩健」更強調我們要保持現在的趨勢,不能突然收緊,因為現在很多企業本來融資就比較困難,一旦收緊經濟可能會有下行的壓力,但是貨幣當局也沒有意願要進一步放寬貨幣政策。「穩健中性」還有點溫和,從「中性」轉為「穩健」,更強調穩,「中性」比穩健要稍溫和一點,穩健就是更緊了。而且「穩健」還有一個含義就是,「穩」不僅僅是宏觀經濟政策上要穩,還有就是要把防範金融風險能力提高。穩健的政策也是指要進一步警惕潛在的金融風險。

資金需求降 M2增速創新低

香港商報:6月份M2增速是9.4%,創歷史新低,M2已經好幾個月在10%以下了,大大低於今年政府工作報告所定的13%,原因何在?

何帆:一是因為現時貨幣政策本身沒有通過放松銀根來促進經濟增長,相對來說人行管得比較嚴;另一方面M2是廣義貨幣發行,不是完全由人行來決定的。相當一部分貨幣是通過商業銀行的體系創造出來的。M2這麼低,也反映出商業銀行創造貨幣的能力在下降,說到底貨幣也是社會對資金的需求決定的,需求沒那麼多。

從這個角度來說,我們經常說金融要「脫虛向實」,其實也不完全正確,因為最根本的是實體經濟要有對資金的需求,才能夠把資金趕得過去。否則你只是去堵是堵不住的,我們從M2很低能看得出,真正的問題是企業對資金的需求還是很低。對企業來說沒有擴大產能的需求,也沒有投資的需求。

3 基建放緩 投資拉動模式難再

香港商報:從傳統支撐經濟增長三駕馬車之一的投資來看,投資能否起來,是否取決於下一步地方政府投資基建的資金來源能不能跟得上?

何帆:由於資金供給受到限制,我們不認為又會出現通過基建投資拉動經濟增長,基建的機會沒有原來那麼多。原來就是鐵路、公路、機場、港口,但這些基本都修得差不多了。接下來能夠投資的方面,包括城市地鐵、城際快軌、地下管網等,但這些基礎設施不像修鐵路、公路那麼快,規模也沒那麼大,並且地下網管的修建是一個很緩慢的過程。

另外,過去地方投資主要是通過銀行借款,以及地方融資平台來融資,現在因為中央對地方債務越來越重視,控制比較嚴。如果這個平台也逐漸清理的話,資金的來源就越來越少了。另外從政府本身的意願來說,也不像原來一門心思紮在投資上。過去對投資的重視,一是出於政績的考量,投資多了,GDP就增長得快。另外一個原因是,投資里也有很多和腐敗有關的,在大力反腐背景下,現在大家不像原來那麼熱衷於投資了。

香港商報:數據顯示,上半年民間的固定資產投資同比增長了7.2%,這是否說明民間投資在增長?

何帆:民間固定投資數據相比往年增長不高,因為他們沒有特別的投資需求。

有效供給不足抑制消費

香港商報:近期全球貿易保護主義抬頭,出口難有大的上升,另一架馬車——消費能夠支撐經濟增長嗎?

何帆:消費一直比較穩定,不可能在短期內出現井噴式的增長,而且我們現在對制造品的消費相對比較飽和,以後可能會逐漸升級換代,但不會像以前從無到有那樣增長得那麼快,因此缺少一個能夠拉動新量級的投資消費品。

潛在的消費最主要的是對服務的消費,未來在服務業的消費會越來越多。關鍵不在於大家有沒有消費的能力和意願,而在於服務品的供給能不能跟得上。健康、醫療、養老這些需求都很大,但是供給跟不上。一方面現在供給的大家不想要,大家想要的現在又沒有供給,所以壓制了對這部分消費的需求。

4 房地產周期基本見頂

香港商報:近日中共中央政治局召開會議,強調要穩定房地產市場,堅持政策連續性穩定性。從去年10月份開始的房地產調控,其效應會在下半年慢慢顯現,這是否會拉低經濟增長?

何帆:現在房地產周期基本上已經見頂了,從周期變化來看很難再往上走。政府現在決心也比較大,反覆講「房子是用來住的,不是用來炒的」。再加上貨幣政策也在變化,原來銀根比較松的時候,房價上漲的速度比較快,現在金融正在收緊,貨幣政策相對也就收緊了,這對過去建立在寬松幣策基礎上的房地產構成了抑制。

目前來看,房價很難再像過去那麼快速的增長,但是也不會一下子掉下去,從現在的年齡結構、人口收入、城市化進程來看,一線城市的房價也是比較領先,因為一線城市成本太高了,二線城市的房價也會慢慢跟上。很多企業會選擇去條件比較好、成本比較低的二線城市。一線城市周圍的城市也會受到溢出的影響。但是再往後看,資產價格是預期未來會有上漲才會有需求,如果房價不再上漲,大家不買房,會導致房價出現低迷態。

三四線城市需求有限

香港商報:有專家說房價上漲從一線城市傳到三四線城市是房地產行情結束的一個象徵,但有的專家對三四線城市的房價上漲一片看好。

何帆:一二線城市也是會出現回調的,深圳、上海的房價也跌過,只是會反彈。原來認為會一直上漲,但現在已經很難持續了。另外,現在國家對房地產市場的管制越來越嚴,市場不像以前那麼寬松了。限購導致一線城市房價鎖死,之後大家就去三四線城市。但是城市化發展是越來越集聚的,不可能越來越分散,所以按道理來說三四線城市不應該會有太多的需求。

5 料下半年經濟平穩但仍承壓

香港商報:你對今年下半年經濟作何判斷?

何帆:下半年總體來講經濟會是比較平穩的,因為沒有看到一些迫在眉睫的風險。今年整個的經濟形勢比較穩定,完成經濟目標沒有什麼大問題。

但是下半年下行的壓力會比較大一些,因為庫存不可能永遠是這麼多。庫存周期第一個階段是主動的補庫存,好像比想象的還好,這時候會增加一些庫存,然後可能形勢不如想象的那麼好,就會變成被動補庫存。比如房地產行業,我們沒想到它增長得那麼快,就會主動補庫存,那現在就屬於被動的補庫存階段。

下半年最重要的事情是開會,十九大即將召開,會迎來一輪重要的人事變動,包括人行行長的變動。隱憂就是大家沒有信心,現在大家對十九大還是有期待的,但是如果開會之後還是沒有改革的舉措出現,大家的信心就會再次下降。

如果還是國有企業做大做強,也沒有進一步的開放,與美國談雙邊投資協定也不順利,城市化現在基本停滯,農村城鎮化改革也基本停滯,原來的管制行業現在也沒有放開,收入也沒有增加,社保也沒有增加,那大家信心增長點在什麼地方呢?

6 經濟仍處於L型底端

香港商報:在你看來,今年中國經濟會出現宏觀拐點嗎?中國經濟會迎來新周期嗎?

何帆:有一種觀點認為,在存貨周期結束之後,經濟能跟上新的周期。但我們的觀點是利潤增加並不是所有企業利潤都增加,只是一部分企業,主要是國有大中型上遊企業,下遊企業利潤並沒有增加,所以很難帶動投資。第二,利潤增加的這部分行業現在更多是要把過去的債務負擔、窟窿給補上,所以正常的非供給側或者跟供給側改革沒關系的那部分企業利潤增加之後,投資會增加,是正相關的關系。但是和供給側改革相關的企業,利潤是在增加,但是投資基本上都是負的,沒有變化。就算下遊企業利潤增加了,也有意願投資,但由於自有資金不夠,要去銀行借錢,而目前從銀行的情況來看,總體的銀根是比較緊的,銀行並沒有做好準備把錢貸款給企業,即使銀行給錢了,也相當有限。所以沒有銀行資金的支持,投資也起不來。

脫虛向實知易行難

現在國家提倡資金要由虛向實,因為大家都脫實向虛了,我們可以看到,在正常情況下也就是全球金融危機之前的2004年到2007年,在銀行的投資機構里,貸款給非金融機構所佔的比例大概是78%。如果按現有的貸款規模,用5年的時間把它恢復到原來的水平,大概有1.92萬億的錢要從虛擬到實體里去,如果用5年時間,平均每一年大概是3800億,2008年刺激政策是4萬億,現在是3800億,二者不是一個量級的。這對中國經濟來說是很小的數字,所謂的脫虛向實實際執行起來很困難。

最後即使是投資增加了,經濟增長也不一定會實現,因為大家往往會混淆固定資產投資和固定資產形成這兩個概念。其實算GDP到底增長沒增長,你要看是不是形成了固定資產,要看固定資產形成。最近幾年固定資產投資和形成之間的差距在逐漸拉大,比如很多投資是在買地,買地只是交易,不能使GDP增加,不會形成新的資產。最後會發現經濟增長的動能還沒出現,新周期還沒有到來,現在還是L型走勢的底端。沒有看到拐點的出現,拐點出現必須通過真正釋放出來改革紅利,讓大家有信心起來。在這之前,一些談論新周期都是開玩笑。