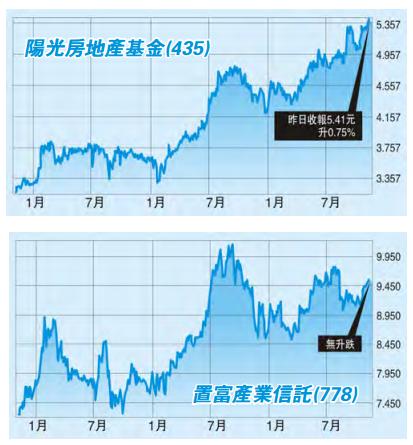

【香港商報網訊】現任聯儲局理事鮑威爾獲提名為聯儲局主席。市場估計,鮑威爾將會緊守現任主席耶倫的路線,溫和加息、縮表,意味下月美國加息勢在必行。再且,金管局頻頻增發外匯基金票據,令本港資金池流動性大減,市場料銀行同業拆息(Hibor)將會緊隨美國上調,一眾息口敏感股要留神,尤其是大受保守投資者歡迎的房託基金(Reits),惟陽光產業信託(435)及置富產業信託(778)防守性強,不妨納入觀察名單。香港商報記者林展鋒

受低息環境帶動,今年Reits股價普遍向好,尤其領展(823)及冠君產業信託(2778)頻頻出售旗下物業,釋放價值。不過,隨着市場預料港息將會隨美息上調,料將不如今年吃香,皆因息口對房託的影響,市場一般有兩種解讀。首先是「機會成本」因素,加息增加了持有Reits的機會成本,雖然Reits的息率較高,但間接減低了買入其他更高回報產品的機會,這也是市場普遍對息口敏感股的解讀。

加息增借貸成本

另一個因素則與房託的獨特企業結構有關,由於根據《上市規則》,所有房託都需要將收入的90%用作派息,故房託要有業務增長,幾乎只能靠借貸及發行更多基金單位,但它們又不能只靠發行基金單位支持業務增長,而加息意味增加借貸成本,故對房託的負債有不少影響。

參考在港交所(388)上市的10隻房託基金,不難發現凡是物業主要分布於內地的房託,其資產負債比率會較以本港物業為核心的房託高,包括越秀房產基金(405)及匯賢產業信託(87001),兩者的資產負債比率分別達53.98%及43.7%,當中前者的借貸占總負債接近70%,故估計其資金成本受加息影響最大。反觀本港房託的財務狀况比較穩健,其中陽光產業信託(435)的資產負債比率僅24%,而且所有借貸都是在2年后及5年內償還的非流動負債,資金壓力明顯較少。

不宜當作增長股

從發展潜力而言,以本港物業為核心的房託多數是由大地產商分拆而來,而最核心和最有價值的投資物業大部分都不會分拆到房託中,多數的做法都是以一個核心物業加上其他乙級寫字樓或零售商場「打包」分拆。

另外,本港商廈不斷創新高,商廈的租金即使不斷上漲亦難以追上其售價,以近日天價成交的中環中心為例,全幢售價402億元,平均尺價約3.3萬元,以該區平均尺租200元計算,其資本收益率僅0.6%,與港元活期存款息率相若,因此即使本港房託出售旗下物業,也難以在港尋找高回報併購機會。因此其升值潜力難與地產股相提并論,不宜將其當作增長股。

話雖如此,房託大受保守投資者歡迎非空穴來風,本港上市的房託多數以零售商場及寫字樓為主。前者與民生相關度高,即使經濟陷入低潮,其租金仍有一定支持,后者則受惠商廈「去中環化」,不少中環以外地區的寫字樓租金不斷創新高,最新金鐘商廈平均尺租已突破100元,相信租金升幅會輻射到其他地區,故對零售商場及寫字樓為主的Reits仍有一定支持。

不過,須小心上述提及的財務狀况及其息率,息率一般有5%至6%為佳,故陽光及置富正正符合上述條件,投資者不妨吸納。至於酒店類的房託,雖然本港旅游業有復蘇迹象,但與數年前的全盛期比較仍有一段距離,即使息率有6%至8%,投資者仍不宜將其納入觀察名單。

【拆局解碼】春泉陷管治危機

春泉產業信託(1426)明日舉行特別股東大會,表決要求罷免管理人。據了解,是次「逼宮」風波,正正是由持有春泉12.56%股權的基金太盟(PAG)觸發的。太盟日前在網上「廣發英雄帖」,提出了罷免管理人的理據,包括春泉的股價表現明顯落后於其他同業,上市以來的累計回報率僅11.5%,比平均的80%至90%為低,質疑其管理人收取高昂管理費,但決策質量低、存在利益冲突和缺乏增長策略,尤其不滿近日收購的84個英國市郊的汽車服務站,直接攤薄了現有基金持有人的每基金單位分派。

春泉管理人反駁指,PAG提出的指控不幸地誤解了香港房地產投資信託基金的商業及監管環境,又認為外在因素的不利變動,當中包括匯率、利率、稅務政策,對春泉產業信託過去12個月的財務表現造成影響,并為PAG單位持有人提供攻擊管理人的藉口。

PAG的指控是否合理,取決於股東對持有該股的目的,但希望經過今次風波后,春泉及其他房託在管理決策上多從股東角度出發。林展鋒