文 | 李明生

香港究竟幾時加息?這個問題,過去一段時間都在纏擾香港。事實上,美國早於前年年底重啟加息步伐,單計去年已加息3次;當前,香港的最優惠利率(P)尚未上調,惟銀行同業拆息(H)近月實已大幅抽升,不少H按利率更加升至P按為基礎的封頂利率。市場預期,美國下月接近100%會再加息;以此來看,香港真正進入加息周期,還會遠嗎?

拆息已見補回追加

事實上,拆息上升并非什麼新鮮事,不過近月升勢卻無疑非常厲害。查9月初,一個月拆息僅為0.4厘左右,惟到10月初,便已升至0.6厘左右,至11月初,則進一步升至0.8厘左右;也就是說,近兩個月拆息均以0.2厘的速度上漲。若以每次加息幅度一般為0.25厘看,香港過去兩個月差不多就是每月加息一次了。連同12月美國幾乎肯定加息的計算,香港則可能要連續3個月都加息。此前一直有謂,在多次沒有追隨美息上調的情况下,不排除港息會一下子補回追加,現在無疑是應驗了,證明港息不可能一直低位徘徊,以至無視跟美國幣策的聯匯安排。

重要的是,隨着多隻大型新股上市,港息亦無太大回調迹象。的確,接二連三的大型IPO活動,肯定會抽走在港資金,尤其是閱文上市便凍資逾5200億元創歷史次高,另外雷蛇和易鑫則分別凍資1240億元和3800億元。然而,值得關注的,乃IPO熱潮過后,資金逐步回籠市場,一個月拆息卻無應聲跌至此前水平,而僅僅下降至0.75厘左右。換言之,有鑒港息的「大漲小回」,新股凍資并非近月港息「大漲」的主因,這充其量只解釋了近日「小回」的部分。

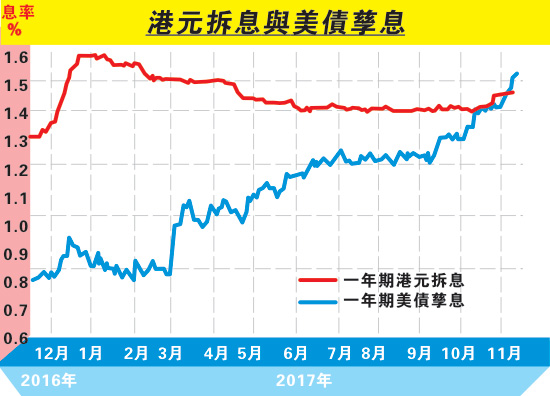

那麼,什麼才是「大漲」的主因?美國的一年期國債孳息,或可透露一點端倪。如圖所示,其孳息水平自9月開始上升,升幅與上述一個月港元拆息相近,意味港息好大程度是受美息牽動。問題是,為何最近才受牽動?較早前為何不為所動?再看附圖,以港元一年期拆息與美國一年期國債孳息比較,當可發現,港息過去一段時間都比美息高,惟差距隨美息上升已逐步收窄,例如年初時差距多達0.8厘,到9月時差距則剩不足0.2厘,及至10月和11月還出現逆轉。可見,美聯儲9月宣布啟動縮表,以致美國國債出現明顯沽壓,孳息水平逐步升至甚而升穿港元拆息,正是造就近月港息快速上漲的主因。箇中反映了,資金停留在港元再無特別吸引力可言,醒目錢理應轉至息率更高的美元方面。事實上,若果美聯儲下月加息,指標利率便將升至1.5厘,這較現時港元一年期拆息的1.4厘還要高。港息如不跟隨美息上調,資金肯定會進一步從港元流走,并導致港元貶值。在聯匯制度下,港元加息就是避免跌穿弱方兌換保證水平的必然之舉。

港美息差亦見逆轉

可以預期,下月美聯儲再度加息,對香港的影響已不能跟往日相提并論,港息根本不可能繼續無動於衷,而基本上必須跟隨甚至追加。畢竟,以為資金一直都會戀棧香江,以至港息一直不會上調的日子,毫無疑問已經結束;果如是,以為按息只會低企、以至樓價只升不跌的日子,同樣都有終結的一天。事實上,以每100萬元貸款額、還款期25年來計算,過去短短兩月間H按升息0.4厘,已相當於供款負擔增加約200元(如貸款額是500萬元,則加1000元),倘若下月再次加息的話,則累加幅度便達350元(如貸款額是500萬元,則加1750元)。

說到底,港息上升周期已經來臨,由投資者到置業者都應覺察注意,小心衡量風險和負擔能力。