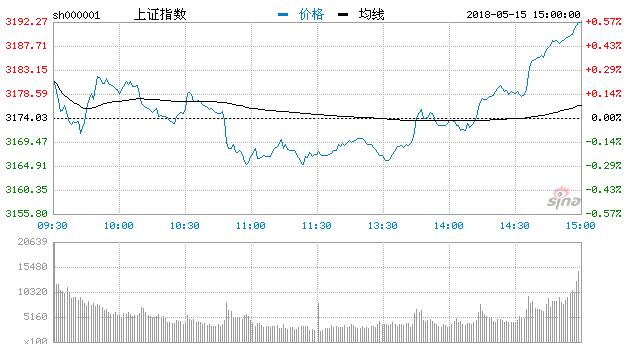

【香港商报网讯】沪指今日延续稳步反弹态势,收盘小幅上扬0.57%,收报3192.12点,向3200点发起冲击;创业板指走势更强,收盘大涨1.48%,收报1858.01点。两市合计成交3781亿元,行业板块多数收涨,次新股强势领涨。

盘面上,食品加工、啤酒、国产软件等板块涨幅居前;黄金、石油开采、机场航运等板块跌幅居前。

热点板块

受“A股正式“入摩”,市场资金逐渐对业绩稳健成长和行业定价权更加重视”等消息影响,食品加工制造概念股拉升,湖南盐业、西王食品、盐津铺子、广州酒家、千禾味业、克明面业、洽洽食品、好想你等个股纷纷走高。

受“特斯拉(上海)获营业执照”消息影响,汽车股大涨,天汽模、亚普股份、德宏股份、保隆科技、爱科迪等多股大涨。

消息面

1、成都市房管局发布通知,对原有调控政策进行了完善,出台了《关于进一步完善我市房地产市场调控政策的通知》。

2、长沙市住建委要求开发商于今日17点前,报送已开工建设、未办理预售的新建商品住宅信息,不然将影响预售办理。

3、唯品会今早发布未经审计的2018年第一季度财务报告,公司实现22个季度连续盈利。

4、距离资管新规发布不到一个月时间,从一家大型券商机构获悉,其不仅是展开了相应的梳理工作,甚至是已经暂停了所有私募权益类产品的销售。

5、日前,第三方支付企业智付电子支付有限公司被央行罚没2500多万元。

6、据生态环境部网站消息,生态环境部近日印发关于全面排查处理长江沿线自然保护地违法违规开发活动的通知。

7、北京汽车集团有限公司和浙江吉利控股集团联合发布声明称,媒体发布的关于“吉利与北汽集团洽谈收购股权事宜”的报道毫无依据,属不实信息。

8、深交所向凯迪生态下发关注函,要求其全力处置流动性风险。此前,凯迪生态中期票据实质性违约。

【快评】MSCI真的不是救世主

香港商报评论员王长久称,MSCI15日凌晨公布半年度指数调整结果,同时揭晓下月6月1日获纳入MSCI新兴市场指数的A股名单。MSCI称,MSCI全球标准指数将增加351只股票,其中有234只A股,有53只股票将剔除。加入的A股将在MSCI中国指数和MSCI新兴市场指数中分别占1.26%和0.39%的权重,2018年的首轮纳入预计给A股市场带来千亿规模的增量资金。按一般道理,15日内地股市应该大涨啊,可早盘内地两市场开高走低,继续萎靡不振。为何?因为市场已经看到,MSCI真的不是救世主。要是救世主,内地股市早就该大牛特牛了。2014年11月17日沪港通开启就应该是这样了,2016年年底深港通开启更该是这样了,2018年4月以来北上资金已经开始呈现加速流入的迹象,也该是这样了。但事实是,内地股市从来没有因为外资来了就牛了,反而是更惨了。

机构观点

平安证券:A股全球配置价值显现,蓝筹迎修复行情

明晟公司MSCI调整A股纳入MSCI标的股,234只股被纳入MSCI指数体系。

MSCI称,MSCI全球标准指数(MSCI Global Standard Indexes)将增加351只股票,其中有234只A股,有53只股票将剔除。加入的A股将在MSCI中国指数和MSCI新兴市场指数中分别占1.26%和0.39%的权重。

平安证券认为,MSCI的正式纳入对于A股市场的投资者结构以及资产定价均有里程碑式的意义。2018年的首轮纳入预计给A股市场带来千亿规模的增量资金,境外资金正在成为重要的边际交易变量,境外机构投资者参与比重抬升,给予价值投资更多估值溢价。尽管MSCI纳入于6月1日以及9月3日正式生效,但是在18年4月以来北上资金已经开始呈现加速流入的迹象,在金融开放市场化以及制度化的双重推动下,A股市场的全球配置价值在逐渐显现,人民币资产配置经历从无到有,全球资金的陆续进场是大势所趋。

当前A股市场的机遇大于风险,上证综指估值已经从年初估值分位数的88%的高位回落至51%,蓝筹板块有望在MSCI的催化剂下展开修复行情。

光大证券:MSCI不是救世主,短期助力反弹长期不改走势

光大证券认为,MSCI不是救世主,短期助力反弹,长期不改走势。纳入MSCI指数对A股市场5月走势有积极影响,但不决定长期趋势。

跟踪MSCI的160亿美元中,只有10亿美元是挂钩跟踪型的指数基金,不过,考虑到参考跟踪型基金的择时规律,在当下A股估值偏低的背景下,5月依然有可能有数百亿的资金流入A股。

在当前A股市场情绪偏弱的情况下,增量资金的入市对于5月的市场走势是有积极影响的。

当然,从韩国股市纳入MSCI的历史来看,加入MSCI虽有短期的利好影响,却无法决定趋势。韩国综指在韩国股市纳入MSCI的三次过程中均有短期的上涨行情,之后再次回到基本面决定的长期趋势之中。

广发策略:A股仍处于慢牛震荡期,优先配置大周期

维持A股处于慢牛中的震荡期判断,对绝对收益投资者,仍需要适度控制仓位;对于相对收益投资者,“折返跑,再均衡”更清晰,继续建议优先配置增量资金倾斜、调整充分的大周期(建材/地产/航空),战略配置具备供需共振、产能扩张的大众消费(医药/旅游/零售),成长挖掘α景气度与估值匹配(军工/光伏)。

招商策略:继续看好医疗保健和大众消费品牌投资机会

今年以来,民族大众消费品牌异军突起,成为A股市场位数不多的亮点之一。在这些股票价格大涨背后,消费升级和降级之辩如火如荼。通过数据实证,中国居民整体人均可支配收入仍在增加,整体消费仍在“升级”。但是,城镇居民居住成本和医疗开支的增加,挤出了娱乐教育文化方面的开支,凸显了消费压力在增大。而456线城市及农村居民受益于棚户区改造及精准扶贫,人均开支增速大幅增加。而高性价比的民族消费品牌通过线上渠道扩展和下线渠道下沉,最受益于今年三大攻坚战之“精准扶贫”。无论是城镇还是农村居民,在医疗保健开支增速持续回升,需要重新审视“医保控费”压制医疗医药板块空间的逻辑。继续看好医疗保健和大众消费品牌全年的投资机会,包括食品、纺织服装、日用消费品、药房、OTC药品等等。

国金策略:A股估值回落至合理水平,配置低估值大金融

今年年初上证综指以3314点开盘,曾一度冲高至3587点,目前截止5月13日,上证综指回落至3163点,当前A股整体估值PE(TTM)回落至18.16倍,分主要股指来看,上证50、沪深300、中小板、创业板指估值(TTM)分别为10.65倍、13.09倍、30.50倍以及44.38倍,均基本落在历史估值中位数水平或历史中位数略偏低的估值水平。从估值的角度来讲,当前点位A股的整体估值已回落至相对合理的水平。

影响估值波动的因素是多方面的,制约当前A股指数上行的主要因子归结于货币政策,预计在5、6月份货币政策边际宽松的信号会进一步释放,进而有助于修复投资者悲观情绪。

中信建投策略:市场或震荡筑底,看好成长股行情下半场

仍然维持5月开始市场普涨的观点不变,从行业配置的角度来看,继续建议投资者从持续时间和上涨空间两个角度来完成对行业的配置,仍然维持成长>消费>金融地产>周期的顺序不变,建议投资者提升仓位水平。在成长的板块中,新能源汽车、工业互联网、半导体、创新药等代表新经济方向和消费升级方向仍然值得超配。