中国社科院世经政所研究员、平安证券首席经济学家 张明

——2018年上半年人民币汇率回顾与2018年下半年展望

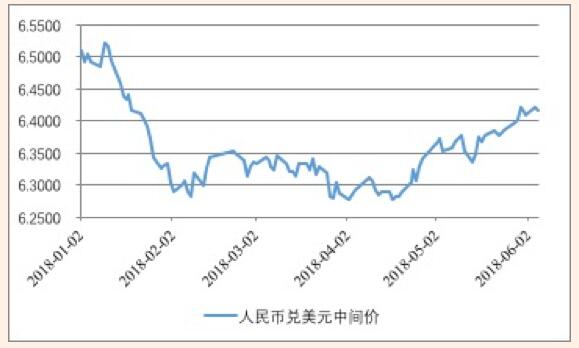

自2018年年初至今,人民币兑美元汇率呈现出一波三折之走势。如图1所示,2018年年初至2月上旬,人民币兑美元汇率由6.50左右快速升值至6.28左右,升值了大约3.4%;2018年2月中旬至4月中旬,人民币兑美元汇率围绕6.30上下持续盘整;2018年4月下旬至今,人民币兑美元汇率由6.28左右显著升值至6.42左右,贬值了大约2.2%。

图1 人民币兑美元汇率自4月下旬以来显著贬值

数据来源:Wind。

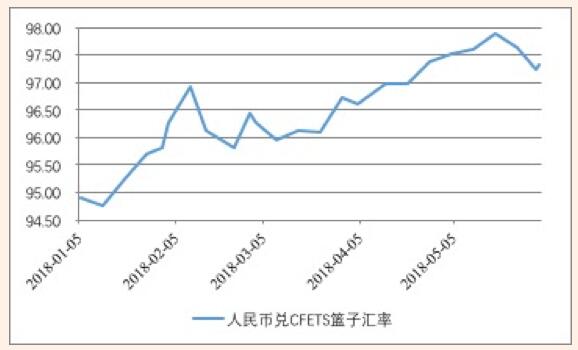

然而,与人民币兑美元汇率走势形成鲜明对比的是,自2018年年初至今,人民币兑CFETS货币篮却呈现出持续升值态势。如图2所示,人民币兑CFETS货币篮汇率指数由2018年年初的94.9左右显著上升至6月初的97.3左右,升值了大约2.5%。事实上,如果不考虑最近两周以来人民币兑CFETS货币篮汇率指数的小幅贬值,今年1至5月人民币兑CFEST货币篮的升值幅度最高曾经达到过3.3%。

图2 人民币兑CFETS货币篮汇率在2018年上半年显著升值

数据来源:Wind。

由此产生的问题是,为什么今年上半年人民币兑美元汇率一波三折(先升再平后贬),而人民币兑CFETS篮子指数却持续升值呢?

笔者认为,在2018年年初至今,人民币兑美元汇率的走势,基本上受到美元指数走势的影响。如图3所示,美元指数走势在今年年初至今也呈现出一波三折的特征。今年年初至2月初,美元指数由92.3左右显著贬值至88.6左右,大约贬值了4.0%;2月初至4月中旬,美元指数在90上下持续盘整;4月下旬至今,美元指数由89.4左右显著升值至94.0左右,升值了大约5.1%。不难看出,今年年初至今,当美元指数下跌时,人民币兑美元汇率大致会升值;当美元指数盘整时,人民币兑美元汇率也处于盘整状态;当美元指数上升时,人民币兑美元汇率大致会贬值。值得一提的区别是,人民币兑美元汇率在年初的升值幅度要高于当前的贬值幅度,而美元指数在年初的贬值幅度要低于当前的升值幅度。

自2017年5月起,中国央行实施了“收盘价+篮子汇率+逆周期调节因子”的三因子汇率中间价定价模式。这个新模式在2017年显著扭转了市场上的人民币单边贬值预期,使得人民币兑美元汇率在更大程度上面临双向波动的局面。根据我们的观察,进入2018年之后,央行基本上停止了逆周期调节因子的使用,这就意味着,人民币兑美元汇率的中间价定价模式,重新回到了“收盘价+篮子汇率”的两因子模式。如果市场上人民币兑美元汇率的确呈现出双向波动的特征,这意味着收盘价相对于开盘价变动不居。在一定程度上,人民币兑美元汇率的走势就会体现出盯住一篮子的特征。这就能大致解释,为什么当美元指数走强时,人民币兑美元汇率会贬值,反之亦然。

然而,如何来解释人民币兑CFETS篮子汇率在今年年初至今的持续升值呢?笔者认为,这主要是由于今年上半年美元兑一些新兴市场国家货币的升值幅度较大,而由于人民币兑美元汇率依然维持了相对稳定,导致人民币兑这些新兴市场国家货币的升值幅度较大所导致的。如图4所示,在2018年1至5月,人民币兑日元汇率贬值了2.2%,人民币兑美元、英镑与欧元汇率分别升值了1.8%、3.1%与4.3%。相比之下,人民币兑俄罗斯卢布、土耳其里拉与阿根廷比索的汇率却分别升值了9.8%、23.6%与32.4%!换言之,2018年上半年,人民币兑主要发达国家货币仅轻微升值,但由于人民币兑一些新兴市场国家货币升值幅度较大,最终导致人民币兑CFETS货币篮显著升值。

2018年下半年,人民币汇率将会何去何从呢?笔者认为,这主要取决于两方面因素的变动,一是美元兑其他发达国家货币的走势(也即美元指数的走势),二是美元兑除中国之外的其他新兴市场国家货币的走势。

近期美元指数的上升,主要是由美元兑欧元汇率以及美元兑英镑汇率的升值所致。而其背后更加深层次的原因,则是今年年初以来,美国经济增速继续保持良好水平,而欧元区与英国经济增速则出现明显下滑,两者的增长差重新拉大所致。此外,近期美元兑欧元的汇率升值,也受到意大利国内组阁问题的推动。笔者认为,鉴于美国与欧元区、英国的增长差难以继续拉大,以及最近意大利组阁问题取得新进展,未来一段时间,美元兑欧元、英镑汇率难以重制上半年的升值行情,而可能在当前水平上盘整。这就意味着,未来一段时间美元指数可能在95左右的中枢水平上震荡。

近期俄罗斯卢布、阿根廷比索与土耳其里拉对美元的显著贬值,再次暴露出这些国家在经济基本面上存在的问题。例如,阿根廷与土耳其都面临持续的经常账户逆差,一旦短期资本流入发生逆转,双赤字的国际收支格局就会带来巨大的本币贬值压力。又如,这两个国家过去几年内又积累了大量的以美元计价的外债,而一旦本币兑美元贬值,这些外债的压力就会变得格外沉重。从这一角度来看,本轮新兴市场国家的震荡还远未结束。这就意味着,未来一段时间内,美元兑除中国之外的新兴市场国家货币有望继续升值。

如果在2018年下半年,美元指数持续盘整,且美元兑新兴市场国家货币继续升值的话?人民币汇率将会何去何从呢?笔者认为有两种可能性。

第一种可能性是,人民币兑美元汇率将会在当前水平上双向波动,但人民币兑CFETS篮子汇率则会继续上升。这固然有助于维持人民币兑美元汇率的相对稳定(在中美贸易战依然面临较大不确定性的前提下,人民币兑美元汇率相对稳定可能符合中国政府的偏好),但却可能对出口增速造成不利影响。中美贸易摩擦本来就可能导致中国的整体贸易顺差收缩,人民币兑篮子汇率升值造成的不利影响就会变得更加突出。在这种情景下,在2018年下半年,人民币兑美元汇率可能围绕6.40-6.50的中枢水平上下波动,人民币兑CFETS货币篮汇率则可能进一步升值至100左右。

第二种可能性是,人民币兑美元汇率呈现温和贬值状态,但人民币兑CFETS篮子汇率则可能在当前水平上保持大致稳定。这就意味着,中国央行为了稳定人民币的篮子汇率(进而缓和汇率升值对出口的负面影响),采取反向使用逆周期调节因子的方法(或者其他方法)来压低人民币兑美元汇率的开盘价。人民币兑美元汇率的温和贬值,可以适当对冲人民币兑其他新兴市场国家货币的显著升值,使得人民币兑CFETS货币篮大致保持稳定。在这种情景下,在2018年下半年,人民币兑美元汇率可能跌至6.6-6.7左右,人民币兑CFETS货币篮汇率则可能稳定在97-98上下。

(注:本文仅代表作者观点)