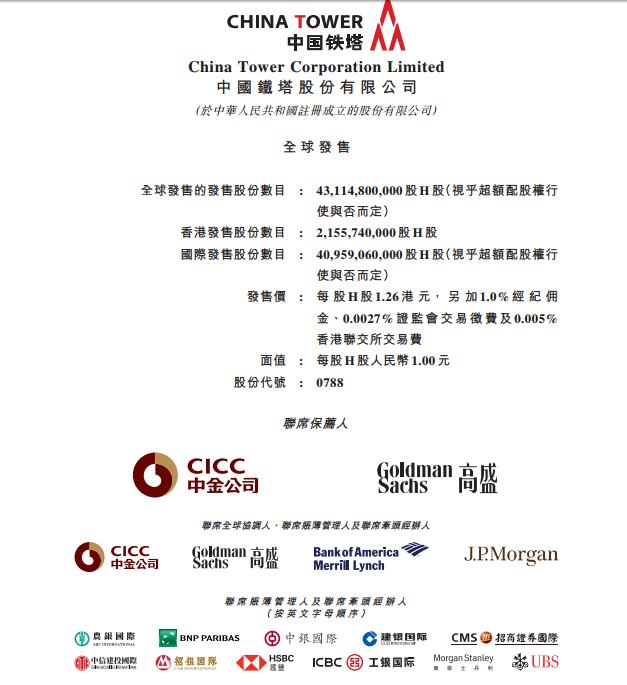

中国铁塔香港IPO定价为1.26港元(位于招股区间1.26-1.58港元的底端),发行431亿股,计划净融资534亿港元,预计将于8月8日开始交易。

中国铁塔于2014年7月成立,是国家效仿国外通信设施共建共享经验实施电信改革的产物,由内地三大电讯商中联通、中移动及中国电信联合注资。

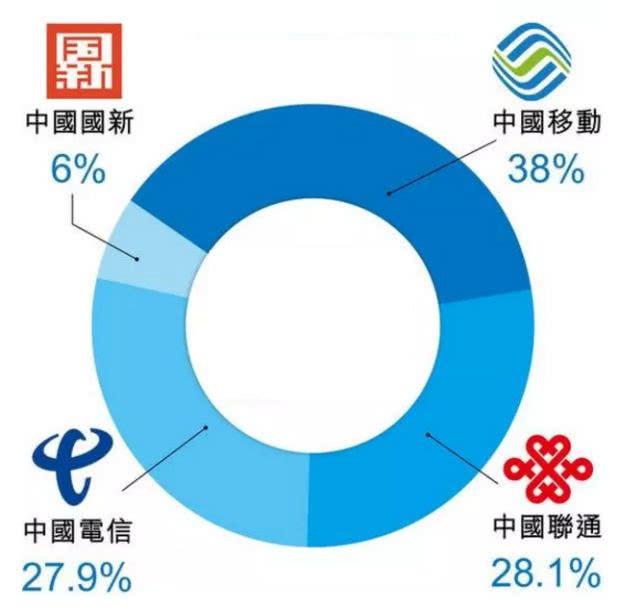

2015年10月与三家电信运营企业完成全部存量铁塔相关资产的注入和收购,同时引入新股东中国国新。

在完成IPO前,中国移动公司、中国联通公司、中国电信及中国国新各持有中国铁塔已发行股本约38%、28.1%、27.9%及6%。

(图片来源:招股说明书)

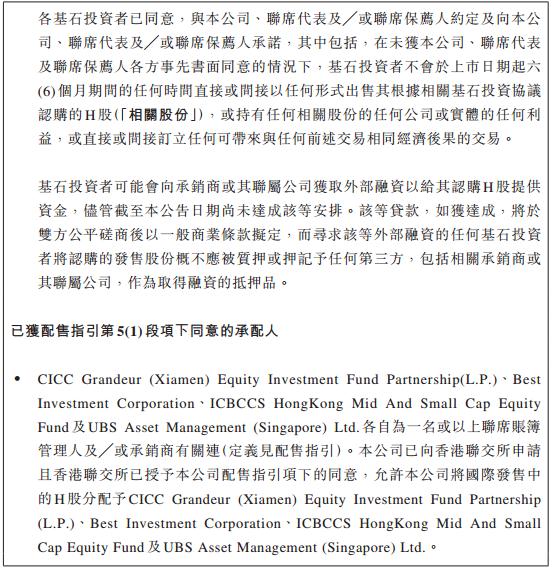

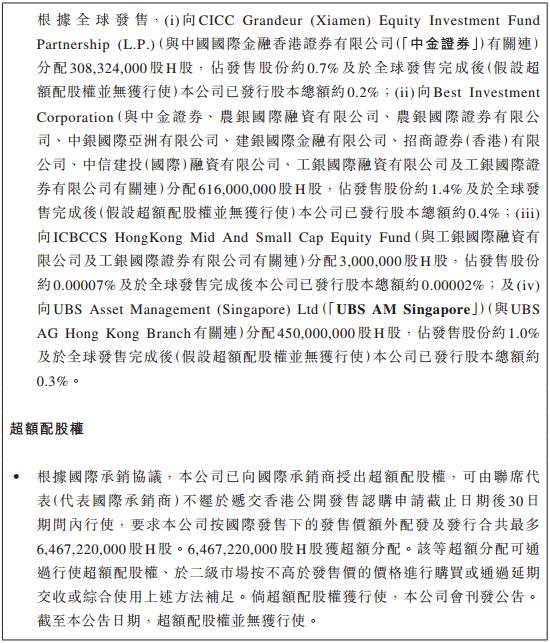

铁塔的基石投资者名单十分“亮眼”:包括高瓴资本、中石油集团、阿里巴巴旗下淘宝中国等,合共认购约14.235亿美元股份,并有6个月锁定期。其中,淘宝中国认购约1亿美元股份。

铁塔做的是什么生意?

招股说明书显示,中国铁塔的业务主要有三项:

A、塔类业务:基于站址资源,铁塔向通信运营商提供站址空间、维护服务与电力服务;

B、室分业务:基于室分站址向通信运营商提供室内分布式天线系统、维护服务以及电力服务;

C、跨行业站址应用与通信业务:向不同行业的客户提供站址资源服务和基于站址的信息服务。

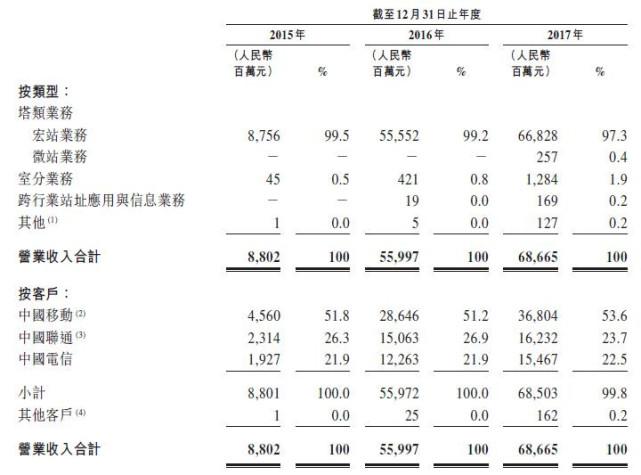

说白了,铁塔的生意就是出借铁塔收租,它的业务和客户的营收情况如下图所示。其中,塔类业务特别是宏站占绝大数,室分和跨行业站址应用与信息业务的营收则增长较快。客户方面,三大运营商的营收几乎霸占了所有的收入。

而且特点是收入和现金流稳定,租约长(5-10年),续约率高。外加中国铁塔在国内铁塔业务的绝对垄断地位,看起来似乎是一门不错的生意。

根据咨询机构沙利文报告显示,截至2017年12月31日止,中国通信铁塔基础设施行业有超过200家提供通信铁塔基础设施服务并参与市场竞争的公司在中国,中国铁塔一家市场占有率便达到了97.25%。

从商业模式上看,中国铁塔具备稳定的收入和现金流,环顾国内,占据绝对垄断优势,护城河足够高。应该算是典型的价值投资优质标的。

美国电塔:上市以来暴涨67倍

而参考其美国同行—美国电塔(AMT)的走势看来,股价相较上市之初已经暴涨了逾67倍。而如果从2003年的历史低点看,美国电塔股价已经翻了逾100多倍。

美国电塔业绩有多牛?综合历年财报来看,2005 年以来,公司营业收入稳步提升, 毛利率和净利率始终稳定在 70%和17%的水平。

(美国电塔年线图,来源:东方财富Choice数据)

中国铁塔:或没想象这么牛

美国电塔股价的牛逼表现使得大家更期待中国铁塔上市后的表现。但是综合机构观点看,中国铁塔可能没想象的这么牛!

中国银河证券7月26日公布研报指出,三大运营商“坐镇”的另一方面影响是“在面对下游运营商客户时,中国铁塔的议价能力远逊于其国际同行”。

银河证券估算认为,中国铁塔的塔楼租金价格低于全球同业,如果三家电信运营商共同建设和共享塔楼,则其租金价格低于目前的市场公共价格。

2018年初中国铁塔与中国电信运营商签订了降低租金定价的协议。根据新定价,基本价格共享折扣从两个共同租户的20%增加到30%,并从三个共同租户的30%增加到40%,成本加成率将从15%降低到10%。

这也是中国铁塔净利润始终上不去的原因。独立研究机构New Street Research比较认为,美国电塔以2000美元/月的租金价格称霸全球,而中国铁塔只有区区的750美元/月;2017年AMT的净利率就高达18%,相比之下,中国铁塔的净利率直到2017年也才2.8%,盈利能力差距可见一斑。

安信国际证券表示,中国铁塔的营业收入在全球所有的专业铁塔公司中是最高的,但其净利率却最低,“主要原因是中国铁塔的营业成本较其他公司更高,尤其是折旧和摊销成本”。

2017年,中国铁塔的折旧和摊销成本几乎占了当年总收入的近一半;以2017年为例,其折旧摊销成本占公司收入比重的47.5%。但对比美国同行,SBA通信、冠城国际与美国铁塔的折旧与摊销成本分别占其营业收入的37.2%,39.4%以及18.6%。

短期股价难走牛长期看好

另一方面,有机构观点认为,铁塔的上市很大程度上是迫于债务压力,上市筹集的资金的将优先用于还债。

根据招股说明书显示,截止2017年12月31日:流动负债高达1500亿(其中一年内到期的计息负债为1125亿),非流动负债为451亿(其中计息负债为437亿)。

安信国际证券指出,即便中国铁塔此次最高可募资681亿港元(约人民币590亿元)。上市后,假设公司维持最近一期的资产负债率60.6%,那么其仍可通过借款或者发行债券的方式募得债权资金314亿元元,公司理想情况下募得的资金合计可达834亿元。

安信国际证券表示,但这与1500亿的负责相比,仍然存在至少超过600亿元人民币的缺口。

安信国际证券判断称,在比较大的资金压力下,中国铁塔上市后的一段时间内大概率会将每年的净利润留存进行再投资,或者偿还其带息负债,因此公司在分红政策上应该不会有让人期待的表现。

总之短期内,铁塔还是以回报债权人为主,难以吸引长线资金的注意,股价上涨动力不足。

长线上看,铁塔的债务情况会逐渐改善,负债率和资本开支也会逐渐下降,公司自由现金流的增长将使得公司有能力发放股息,回报股东,这个时候铁塔就具备了吸引长线资金的能力,股价才会步入“牛市”。