交通銀行香港分行環球金融市場部 袁沛儀

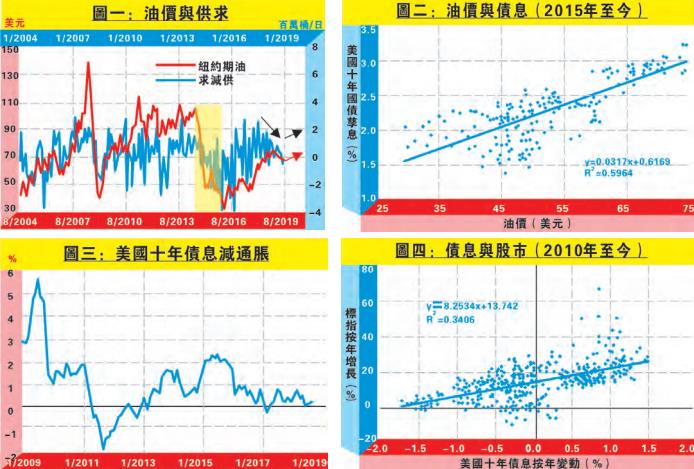

近日市場焦點主要圍繞油價、美國長息及美股,今文將略談這三大資產的去向及相互關係。先看原油市場,最直接由供求入手。美國及加拿大於2014年中開始以水力壓裂技術快速提高了原油產量,形成頁岩油熱潮。按美國能源部的數據可見,市場供過於求的情況嚴重(圖一黃框)。然而,自油組於2017年實行減產協議後,供過於求的情況明顯改善,圖一可見目前更非常接近供求平衡的水平。

不過美國對伊朗的新一輪制裁將於下月初生效,而其他油組成員國的經濟轉弱,影響油廠營運,供應中線應回落。雖然沙特及俄羅斯計劃增產以幫助彌補供應缺口,但規模只佔伊朗兩成左右的產量。整體而言,筆者估計油價中線偏強。在全球原油求減供的走勢略領先紐約期油七個月的前景下,粗略估計油價未來七個月的合理水平處於80美元,而到明年第二季方再明顯回升。

油價影響全球通脹,在通脹預期上升下,投資者對接近零風險的政府長債自然要求更高回報,因此債息反映通脹預期,而長期債息與油價應見同向。在油價近期的強勢下,全球主要長期債息同步抽升,包括經濟增長只見橫行的日本及略為放緩的歐元區。如圖二顯示,油價與美國十年國債孳息呈強烈正比關係。若按圖一得出油價合理水平為80美元,再套進算式,料美國十年國債孳息短線合理水平為3.15厘,而目前處於3.24厘,料後市因油價而進一步抽升的壓力應該不大。

市場一直擔心若長息升勢過急,將加重企業融資成本而影響股市表現,繼而觸發恐慌性拋售。雖然市場常傳3厘為臨界點,不過若參考實質債息(十年債息減通脹),如圖三顯示,其走勢其實處於近十年較低水平,因此實質債息並非特別吸引下,料短線未見大規模股轉債的情況出現。若論水平,可參考債息與美股關係。圖四顯示美國十年債息按年變動與標指增長整體同向。若按上述推測十年長債息合理水平為3.15厘,即按年變動0.88厘,套進算式,料標指按年增長為7.43%或2890點,與目前水平相若,因此料美股後市應只見牛皮,而短線未見踏入熊市危機。