巴菲特认为,投资股票首先要对企業有足夠了解。

你夢想如股神巴菲特般炒股賺錢,卻從未像他那樣冷靜沉實、細心研究每項投資。不好意思,某一時期內投資得手,距離「股神」這一封號還有很遠一段路。今天不想做個股壇新手,就要向股神取經。

香港商報記者馮金鋒

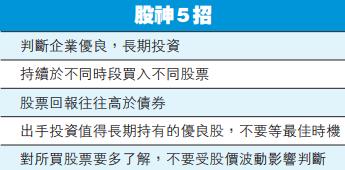

據報道,巴菲特早前接受CNBC訪問時透露對股票買賣的看法,總括而言,他的五招可以概括為:要對企業有足夠了解,對股票買賣要作長線部署。

股神五招走天下

第一,他認為投資是一種長期遊戲,只要企業表現穩健,長期持有該股票,基本上不會蝕底。在他看來,某一天會發生什麼事並不重要,因為股市過一段時間後始終會上漲,若10年、20至30年後來看,股市行情將會比現在高得多。正如樓價,今天市價若然低於昨日置業買入價,身為業主的你不會立即出售,而是持貨,待價而沽。樓價年年累升,印證了這種說法。正因如此,他認為股票和實質資產很相似,不必每天查價。

第二,然而長期持有,不代表死忠於同一隻股票,而是持續以不同時段買進不同股票,達到分散投資風險。

第三,他建議買賣股票多於債券,一般而言,債券債息率低於股票報酬。

第四,發現一筆值得長期持有的投資,但為了等最佳時機而遲遲不進場,則是大錯特錯,畢竟正如上文提到,行情總體是向上的。

最後,他叮囑,不可因股票波動,牽動情緒,繼而做傻事,但只要對所買股票多點了解,這些行為是可以改變的。

股神傳奇投資案例

回顧過去,股神這五招並不是無中生有,而是經過一個個案例驗證過的。巴菲特的巴郡(BerkshireHathaway)於2008年以每股8元(1.03美元)購入2.25億比亞迪(1211)股票。一年後股價雖激漲至88元,但自2010年起一路下滑,在2012年,比亞迪利潤狂跌94%,股價幾近跌至波克夏入倉位。在眾人一片不看好下、認為股神失算時,巴菲特並沒有出售一股股份,而是看好比亞迪管理層及其擁有發展新能源科技的潛力而繼續持股。日前(24日)比亞迪股價為51.3元,令巴菲特10年間淨賺97.43億元,還沒包括派息收入。

1988年起對可口可樂的投資,更說明巴菲特的價值投資而非股價投資的合理性。1998年至2018年的20年間,股價僅由1998年7月2日的42.63美元上升至2018年12月21日的47.57美元,但可口可樂是在過去50年來,每年都增加股利分紅的公司,從1988年每年分紅0.075美元,到2017年每年分1.48美元,2018年會分紅1.56美元。2017年巴郡從可口可樂拿到的現金分紅是5.92億美元,已佔當年投資本金的45%。

巴菲特曾在2010年的致股東信中提到,「1995年我們從可口可樂公司獲得了8800萬美元股息。自那時起的每一年可口可樂都在提高分紅。2011年,我們幾乎肯定能獲得可樂的3.76億美元分紅,比去年高了2400萬美元。我預期十年內這個分紅數字將翻倍。有朝一日如果我們每年拿到的分紅都已超過當初投入可口可樂的資本,我不會感到奇怪。時間是這筆好生意的朋友。」由此可見,對於長期持份者而言,只要不沽出,股價的下跌,只是一個數字;相反,股息足以保證可觀利潤及公司對股東的態度。

巴郡在2002年到2003年間斥資4.88億美元,買入中石油(857)1.3%的股份。當時中石油市值大約是350億美元,巴菲特估算至少應值1000億美元。後來油價大漲,中石油市值水漲船高到2750億元,巴菲特於2007年清倉,年化收益率為50%。

巴菲特曾於08年股東大會上回答:「在中石油的投資上我從未詢問過第三方的意見。我讀完財報後認為中石油至少值1000億美元,然後回頭去查股價,發現只有350億美元。再做過多分析會有必要嗎?精確到小數點後三位毫無意義。如果我知道一個人重300磅以上,那麼不需要精確數字,我就能定義是個胖子。」

包括今年8月底,當時蘋果股價已處在歷史高點附近,但股神巴菲特仍相當看好蘋果公司,並且持續加碼買進蘋果股票,當時他透露在過去兩個月內,又買了一點蘋果股票,甚至在今年5月時,巴菲特還表示,「他非常看好蘋果股票,甚至想要100%擁有。」根據提交給美國證券交易委員會的申報資料顯示,截至今年6月底為止,巴菲特的巴郡控股公司已握有2.52億股蘋果公司的股票,當時預估價值超過500億美元,也讓巴郡控股公司以逾5%的股權,成為蘋果公司的第三大股東。

這些例子說明了,像巴菲特那樣有長遠眼光的投資者,往往看重公司的經營模式和潛力遠多於單純計較股價。

【拆局解码】香港股市應用篇

綜合巴菲特的五招投資法,可大體得出結論,投資股票首要的兩件事,是定位一間有發展前景的公司,然後長期持有其股票。但試問,對一個普通香港市民來說,要在一眾港股中找出長期潛力股談何容易。即使找到,潛力股的表現,可能在近期及短期內,其股價或因公司在發展中,需大量資金及長投入期,而未能在短期內帶來可觀回報,甚至於1日內可上下大幅波動,對於想發達,但手頭資金有限的大多數人而言,巴菲特的招數難免會落得不切實際。

以小米(1810)為例,該公司於今年7月9日香港上市,至上周五(21日)收市,將近5個半月時間,股價由16.80元跌至13.68元,跌幅18.57%,期內高位22.20元、低位11.40元;若以首日收市至10月9日收市價作短期3個月持有,該股價則由16.80元降至13.58元,跌幅更達19.17%。普通市民見股價如此表現,或早已打退堂鼓。

但若有與巴菲特相若的財力作支撐,股民或能深入了解公司營運性質及經營狀況與該公司未來市場發展作一綜合評判。例如,小米上個月曾公布,支持2000款IoT產品,絕大部分都是生態鏈合作夥伴推出,未來也會保持開放合作,並且與宜家家居合作,宜家旗下智能照明系統將接入小米物聯網。而今年第3季,小米IoT與生活消費產品收入108億元人民幣,按年增近九成,佔集團總收入按年多4.6個百分點至21.3%,為智能手機外的主要收入來源。

這樣看來,小米雖然被認為招股價(17元)過高,及後表現下滑,但相信其股價找到支持位後,上升趨勢將隨着公司實體營收及營運的不俗表現而慢慢顯現。香港商報記者馮金鋒