交通銀行香港分行環球金融市場部 袁沛儀

隨着全球央行執行量寬多年,近年不少學者開始議論菲利浦斯曲線(Phillips Curve)是否已經失效。不過市場還未有定論時,倒不如觀察在不同的就業環境下,工資增長與通脹的關係會否出現變化。

先觀看G7(美國、加拿大、德國、法國、意大利、英國及日本)的就業情況。眾所周知,美國處於全民就業,那麼其他國家呢?參考各地官方公布的失業率(u)扣除OECD所估計的非加速通脹失業率(NAIRU,下簡稱為u*),得出圖一。從中可見,這失業率缺口(u-u*)近年在G7中均回落。除了意大利、德國及法國外,其他國家的失業率缺口均重返十年低位;然而美國、加拿大、日本及英國的失業率缺口更見負值,反映這四國已經就業過熱。按此推測,歐元區就業情況略遜於其他G7國家。

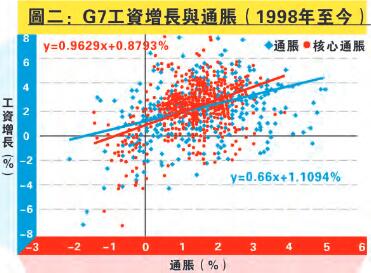

至於工資增長方面,圖二顯示G7過往二十年的工資增長與通脹關係。整體而言,兩者同向關係密切,其中工資增長與核心通脹的同向關係更高。那麼現在可觀察工資增長與核心通脹的關係會否在不同的就業環境下出現變化。

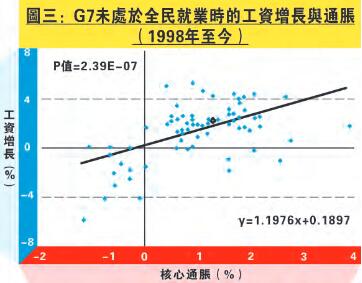

先抽出G7未處於全民就業時的工資增長及通脹數據,得出圖三。按回歸分析得出的p值接近零,可見過往二十年兩者明顯同向成立。在(u-u*>0)的環境下,工資增長與核心通脹的斜率為1.20。隨後,換上G7處於全民就業時的數據,得出圖四,工資增長與核心通脹的斜率僅為0.01。因此,根據過往二十年G7數據,工資增長與核心通脹的斜率在(u-u*>0)的環境下比(u-u*<0)時高。換言之,初步推斷,工資增長與核心通脹在國家未處於全民就業時的關係較高。

最後,套上統計分析,得出這兩個斜率的平均值沒有足夠證據顯示是相等。由是觀之,根據過往二十年的數據可見,G7的工資增長與核心通脹的關係在就業是否過熱下呈顯著不同。按此推測,歐元區目前的工資增長與核心通脹關係,會較其他G7工資增長與核心通脹關係更為顯著。