港交所引入「同股不同權」雖然有助「新經濟股」來港上市,但因估值過高,反而導致該等股份表現持續低迷。

港交所(388)改革上市制度剛滿周歲,僅有7家生物科技公司和2家「同股不同權」(WVR) 公司運用新制上市,表面是因為去年市況低迷,歸根結底市場過度憧憬才是致命傷。本文歸納「新經濟股」的「五宗罪」,剖析「新經濟股」股價表現低迷的原因。寄望港交所進一步改革上市制度,「新經濟股」終究會成為投資者的最愛。

香港商報記者 鍾穎琳

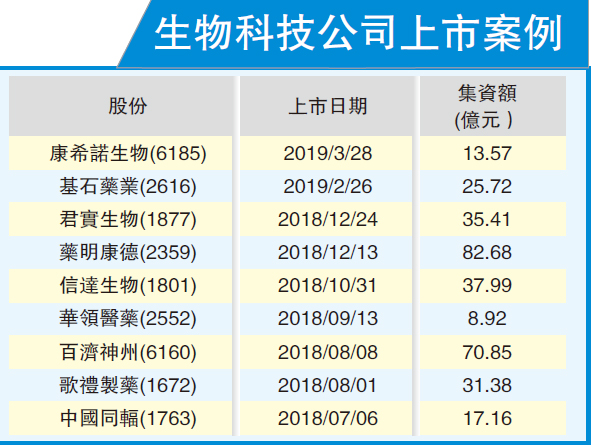

儘管港交所在過去一年,共有40家「新經濟」公司上市,共計融資額約1504億元,但當中只有9家生物科技公司,和2家WVR公司。而在該9家生物科技公司當中,只有7家是運用新上市制度,餘下2家則沿用舊制。港交所表示,上市改革帶領生物科技新生態圈開始成形,支持香港逐步發展為生物科技及創新公司的搖籃。

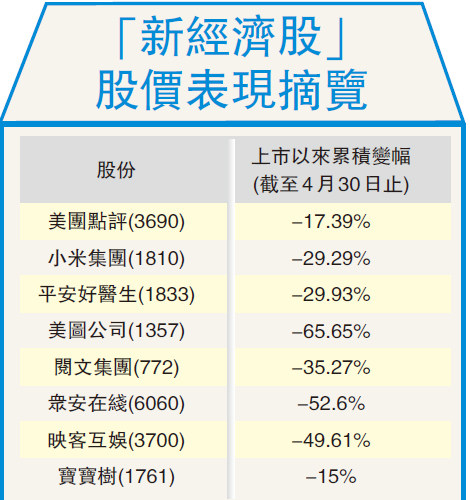

上市制度改革未能刺激「新經濟股」,原因何在?本報統計美團點評(3690)、小米集團(1810)、平安好醫生(1833)、美圖公司(1357)、閱文集團(772)及眾安在线(6060)等6隻重磅「新經濟股」,發現他們「潛水」的最大幅度接近三分之二。

第一宗罪:股價先揚後挫散戶心淡

儘管市場一片唱好「新經濟」浪潮,但大多數「新經濟股」仍然難逃「高開低走」的命運。自去年下半年以來,「新經濟股」的股價多呈現「先揚後挫」、「越跌越急」的走勢。

騰訊是香港「新經濟股」的表表者,閱文挾騰訊的光環,得以來港掛牌。

閱文集團於2017年11月8日上市,上市價55元,該股掛牌不足半小時旋即突破100元,一度搶高至110元,當天收市報價,相較上市價急漲86.18%;帶動市值一躍至接近1000億元,榮登內地市值最高的文化類公司。惟好景不長,在短暫的追捧過後,閱文集團股價輾轉下滑,今年曾低見33元,及至近日才稍為回升。

小米有賴「同股不同權」,得以來港上市,為香港金融市場翻開新一頁。

同樣是「新經濟股」的眾安在线也難逃同一命運。眾安在线上市首周,也曾急升至97.80元,其後輾轉回落,更跌破招股價,股價長期低迷。至於平安好醫生及首隻「同股不同權」的小米股價走勢,基本上都沒有逃離這個形態。從這個角度來講,對於「越升越買」、「越跌越沽」的散戶而言,「新經濟股」確實令人心淡。

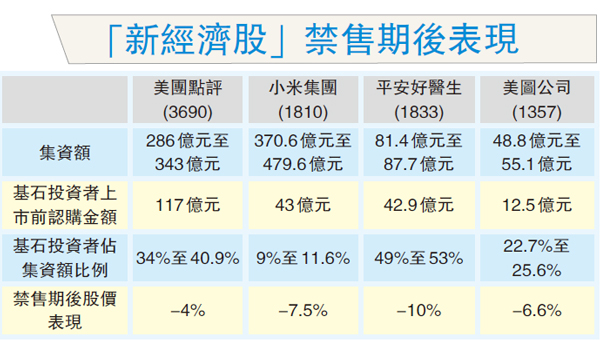

第二宗罪:禁售期後越跌越有

為了籌集資金及提高估值,「新經濟」企業大多上市前進行股權融資。雖然該等股份設有6個月禁售期,但由於上市前投資者眾多,且沒有單一股東持有絕對控股權,在股權分散下,一旦過了禁售期,股價多數下滑。

美團是香港第二隻「同股不同權」,惟股價仍逃不過「潛水」厄運。

以美圖為例,該股上市以來壞消息不絕,首半年已從高位大幅回落63%。不過,由於部分股份被禁售期鎖死,該股仍能穩守招股價,惟禁售期屆滿後即被大手沽貨套現,一插到底。美圖由上市至今,股價累跌三分之二。

據本報統計,重磅新經濟股在禁售期後股價多數越跌越有。挾「騰訊光環」的閱文,上市首半年股價仍較招股價高20%,是一眾新經濟股中表現最好的。不過,隨禁售期過去,加上市況疲弱拖累,即使該股業務仍保持增長,仍難逃大跌命運。該股上市至今,股價累跌逾30%。另一挾「騰訊光環」的易鑫(2858)股價表現更為慘淡,上市前半年跌50%,及至上市半年過後再跌近50%。

有基金界人士認為,雖然新股在禁售期過後可自由買賣,但由於上市前投資者的持股成本太低,加上該等投資者大多為私募基金,有基金到期的贖回壓力,若遭減持股份,勢必對股價造成龐大壓力。

第三宗罪:風險披露不夠清晰

大部分新經濟公司風險披露不足。美團在招股文件內的風險披露章節提到,該公司自成立起就產生虧損,虧損主要來自可轉換可贖回優先股公允價值的重大變動,及推廣品牌及服務產生的銷售及營銷開支。美團的招股書又提到,未來可能會繼續產生較大虧損,又指可轉換可贖回優先股的公允價值變動,可能會對該公司的財務狀況及經營業績造成重大影響。

美團的確有為手上財務工具作出披露,但所謂「魔鬼在細節中」,該等資料並非在顯眼位置,加上散戶買這類「新經濟股」時,往往沉迷於其知名度和亮麗的收入增長,不會仔細研究招股書所披露的資訊,尤其是招股書內難以理解的專業術語,即使招股書已有相關披露,散戶也未必能了解當中的風險。

資深投資銀行家溫天納表示,可轉換優先股或可轉換債券作為一種金融衍生工具,結構複雜,公允值波動將直接影響企業盈利,即使招股書有所披露,普通投資者也未必了解,建議投資者入市時不要人云亦云,有需要可向經紀查詢。

第四宗罪:上市監管政策不明朗

很多新興產業的監管政策尚未明晰,而政策的變化,更可能直接動搖這些新興公司的根基與未來。事實上,港交所(388)及證監會於2016年就上市監管機制改革進行諮詢,建議新增「上市監管委員會」及「上市政策委員會」。結果備受爭議的「上市監管委員會」被放棄,避免架空港交所審批新股權力,但同時新增「上市政策小組」,作為建議、諮詢及督導平台。該小組可提出及討論新政策建議,但不具有制訂規則權力,建議亦不會有約束力。

金融服務界立法會議員張華峰認為,雖然新股在招股書中對可轉換可贖回優先股帶來的風險,已作出一定披露,但若涉及潛在巨額虧損或可能影響股東重大利益的事項,應該在招股書中以「單獨項目」列出,讓投資者知悉。他又指稱,普通投資者難以仔細研究長達數百頁的招股書,而是依賴證監會等監管機構替其把關。

第五宗罪:估值水分有點多

「新經濟」企業仍處於「燒錢」階段,縱然收入每年錄大幅增長,但該等股份年年蝕錢已司空見慣,亦難言何時扭虧為盈。市場寄望其爆炸性增長的前景,故願意給予較高估值上市。早前「新經濟股」在概念熱之下,保薦人一般願意給予較高估值,在這種操作下,幾乎把上市後上漲的「水位」擠掉。

最後,不少「新經濟股」都是集資逾100億元的巨無霸,雖然有助本港新股市場穩坐全球「集資王」三甲,但「市值大、蒸發的市值更大」。由於大部分「新經濟」公司仍處於「跑馬圈地」階段,盈利情況並不樂觀,難以持續支撐高估值。而對於投資者來說,要驗證投資標的優質與否、能否獲得超額回報,可能需要更長的時間,這就進一步增加了不確定性。

安本標準投資管理中國股票投資主管姚鴻耀表示,在機構投資者主導的港股市場上,這些「新經濟股」在上市初期就存在一定的估值泡沫,因為再花俏的商業模式和再大的流量,如果不能體現在財報上或者給股東一個好的回報,這種估值泡沫一定難以為繼。

儘管從投資角度來看,「新經濟」公司還存在諸多不確定性,不可否認的是,這是一個潛力無限的新興投資標的,是港股市場不可或缺的一環。對於港交所而言,上市制度改革一周年不是終點,而是一個回顧與總結的時間點,一個新的起點。

李小加:慢慢消除市場壁壘

「新經濟股」過去一年表現乏善可陳,市場有意見認為,港交所(388)去年改革上市制度是生不逢時。行政總裁李小加本周初接受傳媒訪問時指,昔日本港上市規則不容許「同股不同權」(WVR),未能接納特殊股權制度的公司,港交所只是將市場無效的制度和不該有的障礙和壁壘慢慢消除,但港交所無法影響市場表現。

阿里巴巴百分百會回來

因應「新經濟股」表現低迷,部分內地科網股因而轉往美國上市。

港交所去年成功實施WVR,但該所至今的「遺憾」仍在於未能成功讓阿里巴巴集團從美國回流。對此,李小加預言,阿里巴巴集團將「百分之百」會回來,這只是時間長短問題;至於回到上海或香港,則是它自己的選擇。

但李小加提及,現在阿里不需要融資,也不需要再多一個交易場所,「若阿里增加一個上市地,會給其帶來更多監管成本」。他認為,若將來「北水」可以通過「互聯互通」機制買阿里的股票,也許就是阿里回來的一天。

有聲音質疑,內地設立科創板後,香港作為金融中心的角色會否因而被邊緣。李小加只表示,內地的科創板若要做好,則需要在投資和發行方之間取得平衡,並且從普惠與承擔風險中作出取捨。

財務匯報差異降投資意欲

香港投資者對「新經濟股」不受落,除了因為估值「離地」以及風險披露不夠清晰,財務匯報制度的差異,也製造了混亂,降低了他們投資「新經濟股」的意欲。事實上,不少「新經濟股」的財務報表上經常出現「非通用會計準則(Non-GAAP)」這個項目,與多數公司所運用的「一般公認會計準則(GAAP)」有所不同。

以美團點評(3690)為例,該公司截至去年12月底止,錄得帳面虧損1154.9億元(人民幣,下同),但若以Non-GAAP計算,其全年經調整虧損85.2億元,兩者相差逾1000億元。

Non-GAAP資料未經審核

Non-GAAP的計算方法,是把非常規的一次性非經營性損益及非現金損益予以剔除,以反映實際業務表現。一次性損益包括:資產出售後收益、匯兌損益、資產減值、政府補助、重組費用及收購費用等等。

Non-GAAP的資料一般未經審核。當然,監管機構不會允許上市公司隨便捏造資料,對於Non-GAAP資料也是有一定的規範要求的。大致上來說,一些常規項目的東西不可以調整,Non-GAAP的資料要從GAAP調整得來,要顯示出有哪些調整,並且要保持一致性。

以上收益因特殊原因造成,不會重複出現,也不會對公司下一階段的主營業務有很大的影響。非現金的損益,典型的例子有員工的股權激勵費用和無形資產攤銷。由於科技公司一般都有較多這種一次性非經營性損益及員工的股權激勵費用,因此這類公司在業績上通常加入Non-GAAP計算盈利,以求真實反映公司營運情況。