6月20日消息,中國房地產業協會會長、住建部原總經濟師馮俊指出,當前中心城市的居民家庭收入增長里有約50%被房價增長吞噬了。他強調,要重視房地產給消費需求端帶來的風險。“需求端的風險傳達到供給端,供給端的風險會導致整個系統性金融風險。”

“在我們整個經濟發展過程當中,如果我們居民的消費都被住房這一件事給占有了,那我們居民的生活怎么改善?生活品質怎么提高?” 馮俊在“2019品質升級助力智慧灣區建設高峰論壇”上說。他援引的數據顯示,近年來國內個人住房貸款余額占城鎮居民家庭收入的比例不斷攀升,在2018年達到了78.9%。

現場圖

對于有專家持中國住房杠桿率比美國低的看法,馮俊認為必須要注意兩個事實:第一是中國當前城鎮化水平僅為50%,戶籍家庭的城鎮化水平是42.3%,鑒于農村家庭在城鎮買房不能取得貸款,沒有抵押品和穩定的收入,因而42.3%城鎮居民家庭承擔了全部的杠桿率;

第二,從發展水平比較,美國在1978年的時候人均GDP是1萬美金(中國當前人均GDP接近1萬美元),當時美國的居民家庭杠桿率不到20%,而中國現在的住房杠桿率比美國當時高了許多。

現場圖

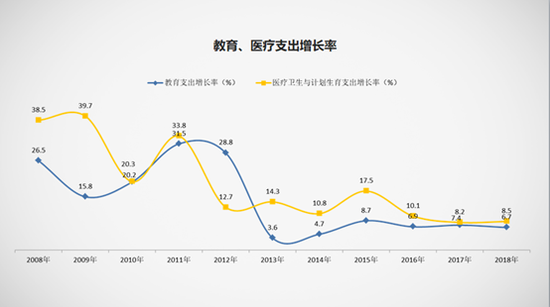

談及房地產對居民消費的影響,他以教育、醫療支出為例,指2013年前中國居民教育、醫療支出增長率是兩位數,但在2013年后就降為個位數。究其原因,他認為,并不是居民教育、醫療支出增強愿望不強或者教育、醫療成本下降,“實際上就是由于老百姓(54.990, 0.66, 1.21%)住房支出的比重占得太大,無力快速增加教育、醫療的支出了。”

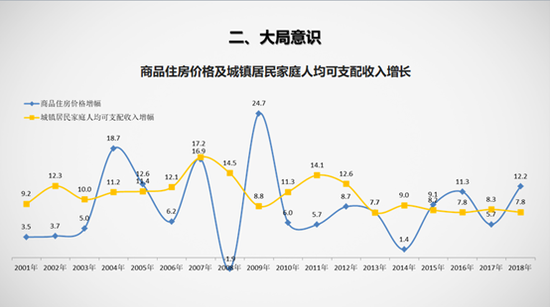

“從全國范圍來說,房價增長比居民收入慢;但是,從中心城市來說,房價增長比居民收入增長快的多得多。實際上我們中心城市的居民家庭收入增長里面有差不多50%是被房地產、房價增長吞噬了。我們名義上每年居民收入增長8%,實際上有一半是虛擬的房價增長,真正能夠用于其他支出的要少得多”。馮俊說。

現場圖

他認為,防范房地產風險是防范系統性風險的一部分,要重視房地產給消費需求端帶來的風險并提前防范,“需求端的風險傳達到供給端,供給端的風險會導致整個系統性金融風險。對房地產發展過程當中的風險防范,現在確實要非常清醒的認識了。”

“我們不能在經濟發展中靠不斷去‘吹泡沫’來維持經濟發展,它有一個假設是房價不斷的漲,(這樣)銀行的抵押品不是問題,地方財政不是問題,老百姓也很開心——‘今天睡一覺醒來,明天我的總資產增加了10萬元’。但它是虛擬的(增長),如果哪一天我們房價不漲或者是房價下跌了,我們的風險就產生了。”

馮俊強調,僅依靠價格增長的經濟增長沒有潛力,真正的財富沒有增長,經濟實力沒有增長,這對國家來說是一個很危險的狀態。