香港商報記者呂婉玲

本港樓價屢創新高,價值400萬元甚至500萬元以下的私樓盤源幾乎銷聲匿跡,要上車還有什麼法子?新居屋「大抽獎」不是人人有份,二手公屋居屋可能是一抹曙光。環顧熱門公屋居屋上車地區,天水圍、粉嶺、屯門、黃大仙等放盤實況和交投情況如何?做公屋居屋業主和申請按揭有何注意事項?不妨參考以下貼士。

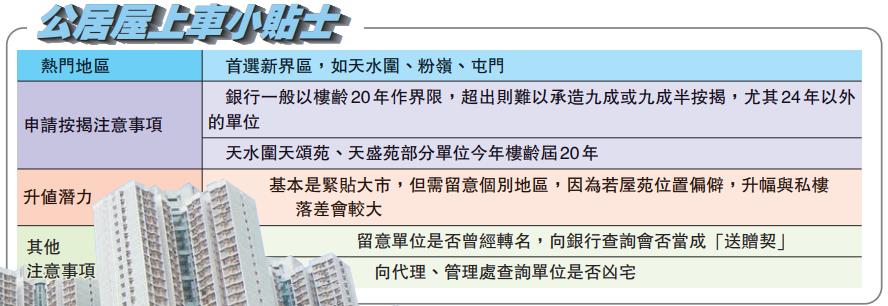

要籌謀上車,先要鎖定目標地區。美聯物業住宅部行政總裁布少明表示,全港公居屋價格參差,上車區域還是主打新界,包括天水圍、屯門、馬鞍山、粉嶺等。具有升值能力的熱門區份,則有黃大仙、太古(康山花園)及大角咀(富榮花園)等。

籠統來說,就上車盤計,市區未補地價的居屋呎價過萬元,已補地價的居屋呎價則可高達1.6萬元至1.7萬元。公屋則低水得多,已補價單位每呎約6000元至7000元,未補價單位則可低見3000元一呎,惟優質公屋呎價也可高達逾萬元。根據土地註冊署資料,去年二手居屋平均成交價為505.3萬元,較私樓平均二手成交價788.9萬元,低35.9%。

各區的入場費與私樓折讓情況各有不同,抽取數個較熱門的公居屋上車地區作為例子,天水圍居屋平絕全港,未補地價居屋單位最低每方呎僅約7000元,即最低300餘萬元已可上車。

天水圍及粉嶺居屋300餘萬上車

天水圍未補地價居屋平絕全港。 資料圖片

今年5月,天水圍一個實用面積506平方呎的居屋單位,綠表價只售350萬元,折合呎價6917元。另外,5月份區內一個已補地價的286平方呎居屋單位,以300萬元沽出,折合呎價1.04萬元,同樣較易上車。

中原地產天水圍區域營業經理伍耀祖表示,天水圍居屋市場以未補價放盤為主,入場呎價一般由7000元起跳。被稱為「上車天堂」的嘉湖山莊,入門呎價目前在1.1萬元水平,即天水圍居屋有36%的折讓。伍耀祖指,雖然天水圍居屋確屬全港最平,但300萬元以下的放盤極少,想上車要主攻400萬元以下的單位。

同屬新界區的粉嶺,共7個居屋屋苑,未補價居屋入門價約為330萬元,呎價約7500元;已補價居屋則最平500萬元入場,呎價約為1.15萬元。以近期成交景盛苑單位計,成交價500萬元,與鄰近碧湖花園新近成交535萬元相差35萬元。利嘉閣地產粉嶺區區域經理郭敏輝表示,該區已補價居屋與私樓售價約差40萬至50萬元,差價支持買家入手二手居屋。

粉嶺區較熱門的兩個公共屋為華明邨及祥華邨。郭敏輝指稱,兩者的未補價及已補價單位比例參半,入場呎價約為6000元,較居屋再低1500元。以祥華邨近期易手個案看,一個277平方呎單位成交價僅168萬元,折合呎價約6064元。

畀多百幾萬可在市區上車

九龍始終是市區,入場費比新界區要貴。擁有較多公居屋的中九龍,包括黃大仙、鑽石山、九龍灣等,上車最平1.03萬元一平方呎。中原地產中九龍德福分行經理陳子麟指出,九龍灣綠表居屋呎價約1.07萬至1.2萬元,以該區最細407平方呎單位計,入門戶售價約435萬元。已補價居屋入場價更需550萬元,呎價在1.35萬元至1.5萬元水平。

比較一下同區二手私樓,九龍灣私樓入場呎價索1.7萬元,較居屋呎價高一大截。另一方面,由於私樓有細小的開放式和一房等戶型,入門總價只為470萬元,低於已補價居屋。

黃大仙區居屋相對私樓的折讓較明顯,中原地產鑽石山及黃大仙區副區域經理楊思賢表示,最近翠竹花園一個432平方呎單位,在自由市場以528萬元售出,折合呎價約1.22萬元,這為當區已補價居屋的入門價。假如是未補價單位,入場只需430萬元,呎價為1.03萬至1.06萬元。同區私樓方面,普通兩房私樓索價逾600萬元,即使開放式單位入場亦超過400萬元。

考慮樓齡與按揭關係

未補地價公居屋的按揭與私樓差別較大,一般來說綠表買家可借足九成半,白表買家則可借達九成。基於房委會設30年擔保期,普遍認知公居屋樓齡不超過20年,樓按便可借足九成,按揭年期可達25年。

不過,中原按揭董事總經理王美鳳提醒,20年僅為一般的分界線,未必每家銀行都以樓齡20年為標準,有的銀行是以18年,有的則以19年為基準。利嘉閣按揭董事總經理黃詠欣則指,每間銀行對批出綠表公居屋按揭的準則皆有不同,有些會把成數降低,有些則會把年期縮短,當中或含個別的供款計算方法,買家宜向銀行詢問清楚。她特別提到,樓齡超過20年的未必做不到高成數按揭,但若樓齡在24年以外,能做足的機會微乎其微。

講到按揭,伍耀祖特別提醒,天水圍6個居屋屋苑,部分樓齡今年已屆20年,包括天頌苑及天盛苑,當中特定座數在1999年入伙,而天富苑大部分座數均在2001年入伙,樓齡也接近20年。準買家如瞄準天水圍居屋作上車途徑,就宜把握機會入市,因為樓齡一過20年,做足九成和25年按揭的難度就大大提升了。

升跌基本與大市同步

雖然公居屋多為自住,但購置物業始終會關心升值空間,他朝物業升值,可作換樓之用。近年不少公屋王、居屋王誕生,可見具有升值潛力。布少明稱,二手公居屋樓價一般跟隨大市升跌,因為總價較低,白居二的申請者多,市場有一定需求和支持,升幅基本與大市同步。

不過,若以地區細分,情況就稍有不同。伍耀祖指出,在平絕全港的天水圍,由於綠白表兩重潛在買家令居屋成交量不輸私樓,樓價升幅與私樓看齊。粉嶺區方面,郭敏輝提到公居屋與私樓升幅差幅在10%以內,他指公居屋亦有投資客捧場。

不過,在中九龍,陳子麟謂,居屋雖跟隨大市升跌,但與私樓約有15%至20%差別。楊思賢更稱,兩者有最多30%的落差。二人均認為,不少居屋坐落地點「不就腳」,對私樓的升幅落差,尤為顯著。

布少明提醒準買家,揀選居屋與私樓一樣,宜選鐵路沿線的屋苑,因交通是直接導致物業價值上升的因素。「交通第一,樓齡第二」是他開出的公居屋置業原則。

即使樓齡較高的單位售價較便宜,但可能有隱藏問題。除了難借高成數按揭,郭敏輝指還有轉名問題。他說,不少老人家在很早以前已經把業權轉名至家人,當該單位出售時,銀行可能會將之視為「送贈契」,屆時有機會不能承造按揭,即使一筆過付款,將來亦會有轉售困難。

另外,郭敏輝還建議準買家留意單位是否兇宅,因兇宅與一般單位售價可差三成至四成,有買家不知情下購入兇宅公居屋的個案。他提議買家在購置前可向代理、該廈管理處查詢清楚該單位的情況,亦應上網搜尋資料以保不失。(系列報道之二)