中美貿易戰再次升溫,加上內地第二季經濟增長放緩至27年來最低的6.2%,市場憧憬內地將繼續放水到基建項目上以保經濟增長,帶動資金近日流入基建股。目前該板塊估值偏低,不妨趁平買入博追落後。

香港商報記者 林德芬

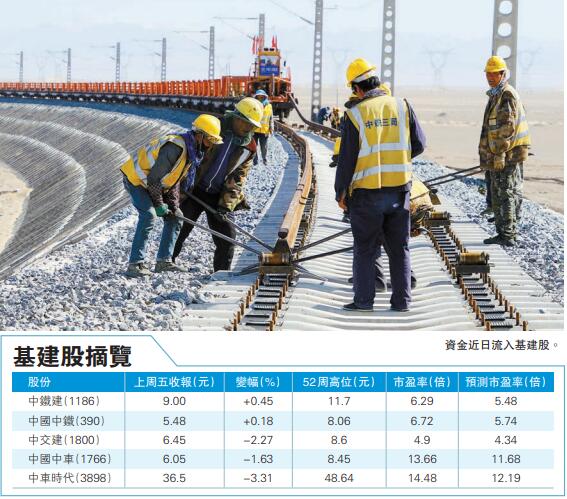

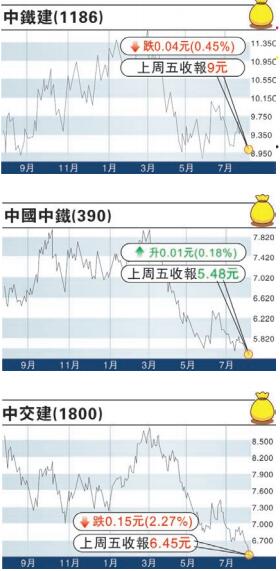

美國總統特朗普上周突然宣布9月起向3000億美元中國商品加徵關稅,震散港股,上周五恒指挫逾600點,失守27000點心理關口。不過,基建三寶當中,中鐵建(1186)及中國中鐵(390)股價上周五逆市造好,分別收升0.45%及0.18%,中交建(1800)則收跌2.27%。

國家統計局早前公布,上半年全國固定資產投資29.91萬億元(人民幣,下同),同比增5.8%,優於市場預期的5.5%,增速比1至5月加快0.2個百分點。同時,今年以來,發改委批覆的基建項目已接近40個,總投資額超9500億元,企業債規模達千億元。

為加快基建項目上馬,國務院辦公廳於6月份印發《關於做好地方政府專項債券發行及項目配套融資工作的通知》指出,允許將專項債券作為符合條件的重大項目資本金。專項債券的作用加強宏觀政策協調配合,保持市場流動性合理充裕,促進經濟運行在合理區間。雖然此政策未必與基建有直接關係,但料有助推動地方政府發展更多項目,消息利好基建股。

中鐵建中標新項目增加

作為內地最大的鐵路和公路工程承包商之一的中鐵建,受惠於「一帶一路」沿線國家基建項目的推進,以及亞洲基礎設施投資銀行在東南亞各國的鐵路項目。過去數個月,中鐵建不斷中標新項目,包括7月奪得科特迪瓦住房項目,涉資280億元,以及中標天津農民安置用房PPP項目,總投資40.89億元。今年首季,中鐵建純利按年升13.56%至38.86億元,新簽合同額共計2973.99億元,按年增長6.3%。

高盛維持中鐵建買入評級

市場看好中鐵建的投資前景,高盛重申中鐵建「買入」投資評級,目標價16.5港元。中鐵建今年第二季新簽合同達到4213億元,按年增長28%,領先於市場及公司指引。雖然2018年第二季的基數低,在緊縮的信貸環境下中鐵建增長仍強勁,上半年獲得的新合同為7180億元,按年增長18%。該行稱,中鐵建H股在2019財年市價市盈率約5.5倍,接近歷史低估值,比較有吸引力,仍視公司為該行首選的H股上市的中國承包商。

瑞銀也重申中鐵建「買入」投資評級,為行業首選,目標價13.2港元,此相當於預測2020年市盈率7.5倍。不過,大市氣氛一般,中鐵建近日股價持續向下,其市盈率僅5.7倍,估值偏低,若想趁低吸納,可考慮於9港元以下水平吸納。

題外話

中國中鐵發新股買資產

按內地會計準則,中國中鐵首季營業收入1597.3億元,按年增加8.2%;純利38.4億元,增長20.2%;每股收益15分。2019年上半年,新簽合同額達7013億元,同比增長10.5%;二季度的新簽合同額為3881億元,同比大增20.4%。

中國中鐵於今年4月底公布,近日中標15項重大工程,中標價共計290.48億元,約佔公司按中國會計準則下2018年營業收入3.93%。此外,集團早前公布,獲中證監批覆,核准發行股份購買資產事項,兩項消息均利好集團的投資前景。

大和維持跑贏大市評級

大和認為,中國中鐵今年上半年收入可錄高單位數升幅以及穩定訂單增長,未來毛利率可望繼續改善,而地產業務於今年亦可有強勁表現,重申「跑贏大市」評級。

交銀國際則認為,考慮到中國中鐵高利潤業務的收入增長可能在下半年放緩,因此下調了中鐵2019至2021年的盈利預測。根據2019年預測,中鐵目前的市盈率和市淨率分別為6.3倍和0.55倍,低於歷史平均水平。該行維持買入評級,但將目標價從7.99港元下調至7.10港元,相當於2019年預測市盈率10.3倍。中國中鐵基本因素穩健可取,加上股價相對落後,於目前波動市中,值得吸納。

中國內地近年大力發展的高鐵贏得國際社會高度和廣泛認可。近日,世界銀行發布研究報告充分肯定中國的高鐵,認為有關發展經驗值得別國借鑒。

國家統計局數據顯示,2018年底,內地鐵路營業里程達到13.1萬公里,比1949年末增長5倍,其中高速鐵路達到2.9萬公里,佔世界高鐵總量60%以上。

早前,中鐵建(1186)更有望獲得曼谷連接3機場高鐵訂單。泰國國家鐵路公司於4月4日透露,圍繞連接該國首都曼谷與國內3座機場的高速鐵路建設計劃,與正大集團(CP)的訂單談判已進入最後階段。這項建設計劃預計總費用達到2200億泰銖(折合約559.58億港元)。正大集團的企業聯合中,包括中鐵建。若確定中標,估計將由中國內地企業負責建設。

林德芬