美國總統特朗普繼5月初突然「變臉」後又再一次「玩謝」投資者,決定於9月1日起向中國3000億美元商品徵收10%關稅,同時美國財政部突然將中國列為「匯率操縱國」。一時之間,整個市場又再關注中美貿易戰形勢發展!但有一點相當肯定,就是因貿易戰再度升溫,美國聯儲局再減息的機會變得相當高,觀乎最新利率期貨顯示9月減息0.5厘之機率已由早前不足5%急升至近35%可見一斑。照以上劇本推論,特朗普將會繼續將貿易戰及減息作為兩大「助選」武器,投資市場難免繼續劇震。

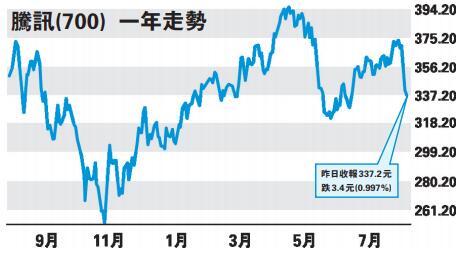

踏入業績期,簡單談談相關股份。當然要先談談筆者愛股騰訊(700)。大行唱好手遊業務應是最大賣點,雖然筆者一直認為騰訊應朝多元化發展,不過短暫行「回頭路」亦無妨,皆因今年互聯網廣告表現肯定「麻麻」,雲服務增長快但利潤率仍偏低,因此暫時靠手遊「頂住」亦無可厚非;但最重要是業務不會受到本地因素影響──想不到騰訊會有此避險作用!

滙控待58至60元吸納

另外,不得不提物管股。部分物管股已發盈喜,基於業務及持續有穩定現金流支持,預期仍會發揮資金避難所角色,不過股價已作了反映,因此宜候調整吸納。內險股亦見有盈喜支持,只是盈利表現較波動,吸引力不如物管股,唯一較大憧憬應是A股在科創板帶動下,能否出現顯著反彈。

相比之下,本地零售相關板塊的情況最差,部分早前已發盈警,惟經濟狀況下半年難見改變,加上近期局勢變化進一步打擊零售市道,個別在筆者眼中更是自身發展問題居多,因此不建議大家博「撈底」。另一受影響較大的板塊應是經營商場及租務物業,短期仍充斥眾多不利因素,故暫時亦未宜吸納。

當然,一定要談談滙控(005)及恒生(011)。滙控業績論大數基本稍超預期,大行對業績普遍「收貨」,集團亦宣布10億美元股份回購計劃,但范寧退任行政總裁,則有點令投資者意外,令市場關注未來發展。股價方面,某程度上6厘息相當吸引,不過基於市況仍不明朗,以及未來發展充滿挑戰,因此只宜待58至60元以下吸納作中長線投資。

至於恒生,業績表現中規中矩,非利息收入表現較弱,不過成本效益比仍相當低,反映成本控制得宜,只是本地政經局勢急速惡化,對恒生下半年經營情況並不樂觀,故建議暫時仍不宜吸納。

耀才證券研究部總監 植耀輝

(筆者持有騰訊股份 逢周三刊出)