【香港商报网讯】4月15日(周三),農历三月廿三,受疫情逐步企穩鼓舞,隔夜美國市場再度大漲,從技術上看,似乎已經走出了前期大跌的陰霾。A股早盤漲跌不一,延續深強滬弱格局,滬指大多時間震蕩盤整,深成指和創業板指則保持強勢震蕩走勢。午后指数相继走弱,深成指、创指先后翻绿。医药、数字货币、机场航运居涨幅榜前列,特高压、券商、燃料电池板块也表现活跃。不过,整体上,市场资金对后市走势仍有疑虑,市场做多意愿不足。

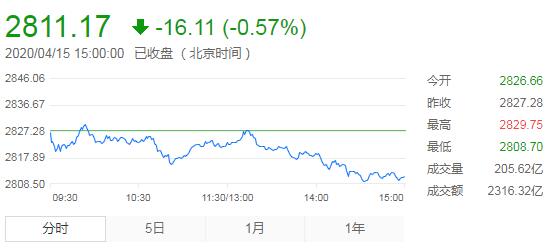

截止收盘,沪指报2811.17点,跌0.57%,成交额为2316亿元;深成指报10417.37点,跌0.56%,成交额为4094亿元;创指报1977.51点,跌0.40%,成交额为1925亿元。两市成交额超6000余亿元,北上资金净流入超50亿。

机构看盘:

爱建证券:在经历一季度的震荡调整后,市场风险释放,积蓄了回升动力。因海外疫情反复和市场动荡,A股也难以快速拉升,将以震荡回升为主,投资者亦不宜过于激进。

太平洋证券:目前市场机会在内需,配置上避开外需冲击板块,如食品饮料、家电、汽车等消费白马股(外资回流,潜在消费刺激政策),建筑、机械、地产龙头(低估值,稳就业,稳增长),银行、券商(估值低,景气周期向上)。此外,中期成长科技仍是2020年配置主线,关注内需主导的“新基建”,如5G基建、电气设备、新能源汽车。

东吴证券:行业上沿两条思路配置:一是防御,看重稳定资产的估值溢价,目前在食品饮料、农林牧渔、医药板块的表现上已有所体现;二是政策刺激引发反弹,建议选择传统基建、通讯、汽车等板块。

中信建投证券:随着一季报业绩的逐步披露,不确定性逐步消除,市场触底。从4月开始,货币宽松,政策支持,经济逐步恢复正常,预计市场将逐步回升。4月中旬和下旬可能是全年最好的加仓时间窗口,但4月中下旬仍然是海外疫情的观察窗口,因此科技板块仍需等待,内需驱动将主导市场。

粤开证券:A股已处于阶段底部,反复磨底有利于后市稳健发展,目前多重利好堆积下,市场仍在蓄势等风来。配置建议:三梯队布局。第一梯队:业绩确定性高的医药股;第二梯队:内需消费品、券商;第三梯队:新老基建、消费复苏。

国盛证券:2750点附近的阶段性底部多次被触及已被市场普遍认可,每次到该位置附近总有资金积极抄底,同时外资也大幅净流入,量能相对显著放大,内外资金对市场形成共振,有望延续反弹走势。随着一季度经济数据的披露以及海外疫情的趋稳,相对全面客观评估疫情对国内经济的影响成为可能,政策定调预计会更加明朗和积极,力度会更强,措施会更具体,投资者此前的担忧也会落地,预计市场底部拐点也因此将在本周各项经济数据落地后得到确认。操作上仍然坚守三个方向:1、对利率下行敏感同时受益政策对冲:地产、券商。2、内需驱动、需求回暖、外资回流的消费板块,如食品饮料、医药等。3、科技成长仍是中长期主线,关注新基建、半导体、云上游和游戏。

源达信息表示,近期题材股依然是反弹机会并不是反转,此外近期低位科技股有所变动,科技依然是大方向,可适当关注5G、半导体元件、光刻胶及低位新基建方向,有政策消息扶持,走势上前期震荡回落后近期行情企稳时有所拉升,有望重复之前走势,相关机会可逢低关注。

巨丰投顾认为,周三A股分化,主板震荡整理,对周二反弹进行验证;中小创继续上行,医药和农业种植等防御性板块表现较强。操作上,中线继续关注新基建、新能源汽车等确定性较强的板块,业绩窗口期短线关注高分红高股息的白马蓝筹股。