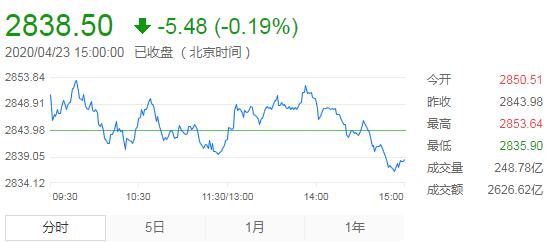

【香港商报网讯】4月23日,周四,农历四月初一。隔夜环球市场有企稳迹象,早盘A股高开,随后展开窄幅震荡走势,临近尾盘,走势趋弱,震荡走弱,三大指数悉数翻绿。总体上,大盘表现较弱,两市个股跌多涨少。值得关注的是,北向资金尾盘加速净流入。

截至收盘,沪指跌0.19%,报2838.5点;深成指跌0.5%,报10564.05点;创业板指跌0.67%,报2029.52点;两市成交额亿不足7000亿元,北向资金净流入超20亿元。

个股方面,数字货币板块继续活跃,汇金股份(11.290, 1.03, 10.04%)直线拉升涨停,广电运通(13.460, 0.06, 0.45%)、恒宝股份(8.800, 0.55, 6.67%)、科蓝软件(25.630, 1.40, 5.78%)、奥马电器(5.420, 0.14, 2.65%)等跟涨。

石油相关个股爆发,石油仓储概念股恒基达鑫、宏川智慧涨停,海运股招商南油涨停,油气设服概念股山东墨龙、海油工程、延长建华涨停。

消息面上,中国电信今日在港交所公告,第一季度实现净利润58.2亿元,同比下降2.2%;实现经营收入947.93亿元,其中服务收入为921.37亿元,比去年同期上升0.7%。截至2020年3月31日,中国电信的移动用户数为3.3655亿,5G套餐用户数为1661万。

今日凌晨,中国银行(3.460, -0.07, -1.98%)从其“原油宝”账户里划转了全部本金和保证金,但未划转关联账户资金。与此同时,已有投资者写好举报信欲向相关部门举报进行维权。

口罩产业链股票也有异动,多支个股冲上涨停。

机构看盘:

天风证券表示,市场处于上下两难的境地,缩量震荡会成为中短期常态。在较低的风险偏好下,看好消费、医药和建材。同时逐渐关注超跌的科技股龙头(电子、新基建、新能源)。相比估值较高的消费板块,长逻辑依然存在前提下,风险收益比相对好。

兴业证券:二季度处于震荡磨底阶段,内需向上、外需向下的交错期,市场以结构性机会为主。中长期来看,真正属于中国的权益时代已经开启。

中信证券:A股二季度的上涨料已开启,建议紧扣资金轮动,关注三条主线。首先,密切关注政策催化下,前期相对滞涨的基建板块。其次,从科技板块龙头中寻找弹性,重点关注5G、云计算、新能源车等主线。第三,坚持以海外业务收入占比低、上游供应链/原材料不依赖于进口、全年业绩确定性较强的内需驱动组合为底仓。

巨丰投顾:目前情绪、政策、估值三大因素左右市场动向,中长线向好,短线方向仍不明朗。操作上,中线继续关注新基建、新能源汽车等确定性较强的板块。短线则轻仓寻求事件刺激下的交易性机会。

广州万隆:至于短线,大致可以分为两步来走,第一,去挖掘疫情主线和消费主线中的低位潜力个股,博弈其补涨的机会。第二,去潜伏一些尚未启动,估值被严重低估的板块,比如,利空出尽行业有望加速复苏、近期部分个股异动频频的影视传媒,还有波音、空客由于疫情停摆,国内C919即将量产带来大量飞机订单的军工大飞机等板块,都是目前可以短线潜伏的好方向。