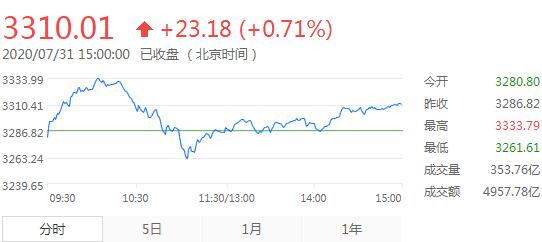

【香港商报网讯】7月31日,星期五,农历六月十一。今日沪指平盘开出,随后,走出一波急速上冲行情,并创出当日最高点3333.79,随后股指快速回落,在中午收盘前,创下当天的最低点3261.61。午后,股指走出逐波反弹行情,收报3310.01点,上涨23.18点。创业板指全天表现更为强势,一度涨2.6%,券商、苹果概念股表现强势,市场氛围回暖,个股活跃。临近盘尾,半导体板块异动,字节跳动板块走强,盘面上,两市个股涨多跌少,成交有所回暖。沪深两市成交额再度突破1万亿元,为连续第三天达到万亿。

截至收盘,沪指涨0.71%,报3310.01点,成交4957.78亿元;深成指涨1.27%,报13637.88点,成交6502.13亿元,创业板指涨1.89%,报2795.40点。

7月沪指累涨近11%,深成指累涨逾13%,创业板指累涨逾14%。

今日消息面:在海产品外包装检测出新冠病毒核酸阳性后,7月31日,永辉超市、盒马鲜生、沃尔玛等超市相关负责人表示,多地卖场已经相继下架厄瓜多尔冻虾、南美白对虾等。其中,盒马鲜生方面已经下架全部进口虾类,全部由国产虾类替代;发改委就《鼓励外商投资产业目录(2020年版)》公开征求意见。主要修订内容:一是进一步鼓励外资参与制造业高质量发展。全国目录新增或扩展原材料、零部件、终端产品制造等条目。二是进一步鼓励外资投向生产性服务业。全国目录新增或扩展研发设计、商务服务、现代物流、信息服务等条目。三是进一步鼓励外资投向中西部地区。中西部目录根据各地扩大开放和招商引资需要,新增或扩展了有关条目。中西部目录内的部分会展、物流、电子商务相关条目调入全国目录。

此外,针对有媒体报道字节跳动考虑中国业务在香港或上海上市,并更倾向于香港。字节跳动方面表示,“对市场传言,不予置评”。

机构看盘:

东北证券:7月行情的最大特征是波动率大,由此带来短期风格切换向低估值金融、地产、传统周期的可能性。8月中下旬,中报将进入集中披露期,完善内需系统和中报行情导向消费和科技的绩优股仍然值得关注。1)短期金融、地产、传统周期等低估值蓝筹仍存在估值修复空间。2)国内大循环为主体要求构建完善的内需体系,消费、科技仍为中长期导向。3)从中报业绩预告来看,科技和消费盈利增速占优。4)银行、地产等行业目前估值处于较低历史分位,消费、科技中的元件、白色家电等子行业存在补涨可能。

国元证券:预计8月份市场波动率将会有所平复,行业景气程度可能成为行情主要驱动力,当前经济复苏进程中,投资快于消费,工业表现较为不错的情况有望延续。工业品价格的复苏以及工业企业利润的环比修复可能成为主旋律。在风格方面,成长向价值的转换正在发生。

招商证券:2020年下半年经济基本面将会持续改善,低估值板块将会出现一波明显估值修复行情。从业绩角度来看,应该是传统新兴行业携手业绩改善的板块。新兴消费医药科技部分估值比较贵,但仍有很多估值合理业绩改善的标的可供选择。总而言之,2014年下半年那种极端的风格转换可能难现,而2020年上半年极端的科技消费医药占优局面也会被打破,下半年将会呈现轮涨、混合的风格特征。

西南证券:当前市场结构性机会非常显著。在行业中处于龙头地位的核心企业拥有良好的护城河,既是基金的重仓品种,也是投资者可以长期关注的优质资产。

光大证券:投资者可重点关注以下三条配置主线:一是受益于“数据强”且行业景气度较高的部分周期板块;二是受益于“政策松”的科技板块;三是可选消费中的家电,金融板块的银行和保险也存在投资机会。

安信证券首席策略分析师陈果表示,由于前期上涨过快,市场面临调整的需求,短期会有震荡整固。中期而言,全球流动性泛滥、中国经济恢复趋势占优、A股配置吸引力占优等三个核心因素都还没有被破坏,对A股市场中期看多维持不变。在配置策略上,陈果认为,下半年机构配置将进一步反映经济活动接近正常的趋势,同时和“大循环”逻辑相呼应、边际上具备进一步增长弹性,动态估值合理,市值预期仍有一定空间,标的很可能会在内需科技与内需消费中进一步精选,同时周期成长股会出现更多机会。在“大循环”发展新格局下,需要重点关注的投资主线是:自主可控、进口替代、供应链补充、新基建等。