打工仔辛辛苦苦每月供強積金,無非為將來退休準備,用儲蓄頤養天年。臨近65歲退休年齡的一群準退休族,可能要開始考慮強積金出路問題。有強積金受託人早前推出針對退休人士的「退休收益基金」,是首隻主打退休後每月派息的基金,聲稱目標年度化派息率達4厘,在當前零息時代看似吸引。投資這類派息基金有什麼要注意?

現時港人年滿65歲,便符合資格提取強積金帳戶的累積權益,主要有三種處理方法,包括一筆過提取所有強積金累算權益、分期提取權益、把累算權益保留於強積金帳戶繼續投資。第一種方法當然最簡單,一次性提款;至於第二、三種方法,牽涉戶口資金繼續進行投資的問題。

事實上,香港生活成本高昂,而且人均壽命長,即使年滿65歲的退休人士,如非十分等錢使,未必會在退休後馬上一筆過提取強積金,而是選擇繼續為資本增值。

有強積金受託人於今年上半年進行調查,發現有52%受訪者估計自己退休時沒有足以應付舒適退休生活的儲備。為彌補退休儲備不足,受訪者打算減少日常生活開支、尋求政府資助、退休後繼續工作或投資。另外,約三分一受訪者傾向退休後把包括強積金累算權益在內的退休儲備投資於股票。

MPF添派息基金 助退休後投資

值得留意的是,退休人士由於可能失去固定工作收入,其財政能力及風險承受能力等,都與工作時期有所不同。因此,強積金帳戶若要繼續投資,投資目標和選擇也應該有所調整,主要是隨年齡增長,而相應減低風險原則。

現時強積金基金也有提供較低風險的基金選擇,例如保證基金和保守基金,主要投資於貨幣基金市場,而風險與回報成正比,兩者的平均回報率只有約1%,好大機會跑輸通脹。但另一方面,亦一般不建議退休人士將大部分退休儲蓄投資於回報較佳的股票基金,因為相對風險亦較高。

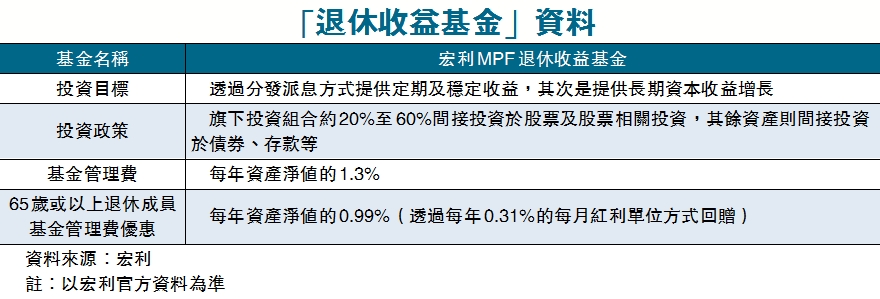

積金局於今年4月發出指引,鼓勵業界開發涵蓋退休前後的投資方案。有業界早前首推退休後派息強積金基金,對於退休後不希望承受太高風險,但又想追求較理想回報的退休人士,是多了一個退休投資選擇。該產品特點是每月派息,年度化派息率為4厘,有望為退休人士提供如年金的穩定現金流,同時為儲蓄繼續長線增值。

簡單而言,該款派息基金包含兩隻成分基金,分別為65歲以下階段的「退休收益基金」,及65歲或以上階段的「利息基金」。65歲以下成員的每月派息將自動再投資於該基金,以尋求資本收益增長。而65歲或以上成員,每月派息會撥入提供本金保證的「利息基金」。

根據該基金資料,旗下投資組合約20%至60%間接投資於股票及股票相關投資,其餘資產間接投資於債券、存款等。按一般理解,隨着成員年齡增長,債券及存款等投資組合比重將會上升,以降低風險,原理應與強積金「懶人基金」類似。

派息基金「魔鬼在細節」

事實上,派息基金在基金市場上很常見,但在強積金基金中是近期才推出。現時每月派息基金的年度化派息率約4至8厘,由於派息基金具備定期派息及看似穩定的特點,故這類基金一般較受追求穩定回報的收息一族歡迎,尤其目前低息環境下,派息基金或更容易「息誘」投資者。

不過,魔鬼藏在細節,派息基金不一定越高息越好,要注意其他風險和派息政策。首先,基金公司一般對派息基金的派息次數、金額及息率,均不會提供任何保證,因此「每月派息」、「年度化派息率4厘」等只是目標。

更重要的是,用於派息的資本,可從基金本身的投資額中提取,每單位基金的資產淨值會因而下跌,而投資額減少也會影響未來的投資回報。

另一方面,強積金派息基金的派息金額,會自動再投資於基金當中,對於65歲或以上退休人士,需要從強積金帳戶提取才能真正變為現金。不過,受託人一般對提取權益設年度限制,若一年內提取超過4次,受託人可能會收取額外費用,變相難做到「月月有息收」的效果。

滙豐香港退休金主管葉士奇接受傳媒訪問表示,由於在現有法規下,強積金受託人不能直接派息予成員戶口,隨着強積金資產規模上升,冀政府可以放寬有關派息限制政策。

退休儲蓄宜分散投資

要達到退休後長線有穩定收入的目標,派息基金當然不是唯一選擇,對於資金充裕,同時希望對着長壽風險的保守退休人士來說,還可以考慮將強積金類算權益轉移至「香港年金」。它與派息基金在收入穩定性、資產升值空間等,都有明顯不同。

首先,香港年金在派錢上,較派息基金穩定,包括設年金派發保證期,而且有終身保證每月年金金額,換言之,只要受保人依然在世,便可確保每年獲派穩定年金收入,有效應對長壽風險。再者,派息基金涉及每年從戶口扣除交易費、管理費等收費,可能蠶食投資回報,而香港年金只需一筆過交付保費。

不過,年金也有其缺點,例如不具備資產增值功能,換句話說,受保人只能「食老本」,而且缺乏流動性,若中途退保或提取部分現金,受保人可能有損失。

最後,在選擇何種退休投資工具,最重要是視乎自身實際情況,中大商學院高級講師李兆波接受本報訪問時表示,建議退休一族將退休儲蓄分散投資,不宜全部押注在一種投資工具上,另外,在做投資決定前,應尋求客觀意見、多作比較,又建議退休人士可認購保底息3厘的銀色債券,保本之餘,回報亦吸引。(記者 志成)