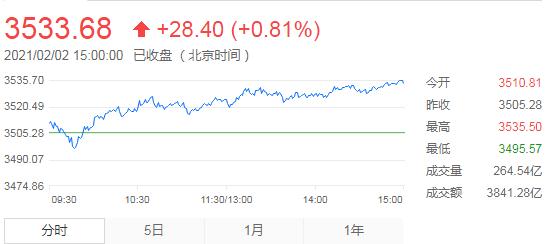

2月2日,星期二,農曆十二月廿一。今日早盤,A股三大指數集體高開,之後震蕩下挫,滬指跌破3500點后開始回升,成功收復整數關口,臨近尾盤呈現震蕩走勢。盤面上,白酒概念、煤炭概念持續走弱,注冊制次新股受到重挫。盤中,創指、深成指漲幅逾1%。午後,三大指數維持強勢,滬指走出緩步攀升走勢,收盤點就是全日最高點。創業板指維持上午盤面的強勢。個股方面,績優白馬股有所表現,證券板塊也開始走強,南京證券漲幅一度超過7%。

截至收盤,滬指漲0.81%,報3533.68點,深成指漲2.07%,報15335.66點,創業板指漲2.17%,報3228.7點。北上資金實際淨流入超60億元。兩市104股漲停,39股跌停(含ST)。

熱點板塊方面,前期活躍概念鋰電池概念強勢拉升,新綸科技、長安汽車、中國寶安、博遷新材、川能動力漲停,豪森股份、容百科技、天奈科技、天賜材料等多股跟漲。此外,稀土永磁板塊午後異動拉升,川能動力、盛和資源漲停,龍磁科技、廣晟有色、北方稀土、鴻達興業等多股大漲。

消息面上,財政部、工業和信息化部聯合印發《關於支持“專精特新”中小企業高質量發展的通知》。通知提出,中央財政中小企業發展專項資金將安排100億元以上獎補資金,分三批(每批不超過三年)支持1000余家國家級專精特新“小巨人”企業加大創新投入,推進工業“四基”領域或製造強國戰略明確的十大重點產業領域“補短板”,與產業鏈上下游協作配套,促進數字化網絡化智能化改造,通過工業設計促進提品質和創品牌等。

此外,根據國際數據公司(IDC)手機季度跟蹤報告,2020年第四季度中國智能手機市場出貨量約8640萬台,同比小幅上升0.3%。2020年全年整體出貨量約3.26億台,同比下降11.2%。第四季度,Apple、OPPO、vivo、小米出貨量均明顯增長。第四季度,國內5G手機出貨量約6000萬台,2020年全年,累計出貨量約1.67億台,佔比超過50%。

機構看盤

巨豐投顧:去年四季度以來,市場風險偏好回升,在經濟基本面的加速復蘇以及流動性合理充裕之下,市場向好趨勢的邏輯並未發生改變。經過結構性震蕩上行之後,隨着市場人氣的恢復以及賺錢效應的提升,市場春季行情如火如荼,市場賺錢效應已然開啟。

國泰君安:盈利增速與市值呈倒U型關係,中證500盈利改善動能強。通常認為在經濟復蘇環境中,中小盤盈利改善彈性更強,但我們發現目前宏觀景氣復蘇還沒有傳導小盤股,個股業績增速和市值關係並非線性,而是倒U型關係,500~800億市值中盤股盈利改善動能強勁。指數層面看,中證500指數單季盈利增速均高於滬深300和中證1000。

東北證券:把握輪動、優化配置、謀劃春季行情后半場是後續的主要思路。結合經濟復蘇、十四五規劃,逐步逢低布局績優中小盤股,抱團股適可而止,尤其是防範由正反饋向逆反饋的轉變;從近期走勢看,原有抱團股在繼續鬆動乃至散架之中,資金有向低估值股(銀行為代表)、向先進製造裝備製造股、向漲價概念股、向疫情受損行業修復概念股轉變的跡象,這種轉變有望延續。

山西證券:短期市場或在歷史高位附近橫盤震蕩走勢。本周淨回籠影響將逐漸消失,對於A股的情緒影響有所減弱。另外,由於上周調整,市場整體估值已從合理區間上沿有所回落,在中期震蕩行情下,本周指數或將企穩。由於春節原因,節前成交量將有所下降,短期小概率出現快速上漲機會。中期來看,目前A股依然處於結構型牛市,將經常出現快速調整的情況,建議投資者不宜恐慌,可對主線標的的投資周期拉長,等待盈利預期進一步抬升后的介入機會。

源達認為,A股市場歷來存在節前效應,尤其是春節,但節后往往會出現一波上漲行情,所以節前的震蕩回落或將是低吸的好時機,操作上,仍以輕倉策略為主。選股方面,依然建議在超跌主線方向,著重關注有估值支撐的,年報業績大幅增長的消費股,比如低位低估的醫藥醫療、食品飲料以及消費電子。

廣州萬隆認為,指數層面,上證3530-3500點、創業板3230-3140之間震蕩,午後如繼續縮量,全天量能仍萎縮在9000億附近,這可能是節前的常態。臨近收盤,四維圖新(16.390, 1.49, 10.00%)異動漲停,带動無人駕駛活躍,汽車方向得到加強。總體看,資金抱團與次新+題材,結構性行情仍聚焦到這些品種上,彈性看次新,穩定看抱團,行情變化較快,操作上低吸為宜。