【A股收評】A股先揚后抑技術性回調 滬指微跌失守3400點

來源:香港商報網綜合

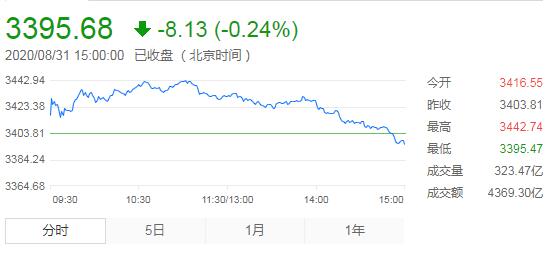

8月31日,星期一,農历七月十三。今日A股三大指數先揚后抑,技術上走出带上影的沖高回落走勢。早盤三大指數集體走強,滬指高開后,走出逐波上升走勢,最高漲幅超1%,滬深300指數走勢強勁,觸及自2015年以來新高。午后,走勢大變,股指一路震蕩下行,三大指數全線走弱。截止收盤,滬指報3395.68點,跌0.24%,成交額為4369億元(上一交易日成交額為3794億元);深成指報13758.23點,跌0.67%,成交額為5975億元(上一交易日成交額為5685億元);創指報2728.31點,跌1.07%,成交額為2530億元(上一交易日成交額為2647億元)。

從盤面上看,白酒、造紙、數字貨币居板塊漲幅榜前列,港口航運、養殖業、生物制品居板塊跌幅榜前列。

機構看盤:

中信證券:預計A股在9月將開啟一輪中期上漲,驅動上是增量資金入場而非存量資金博弈,行業層面上是全局性的,行業內分化會加劇。配置上要淡化風格切換思維,強化對順周期與高彈性品種的配置。繼續聚焦3條主線:受益于弱美元、商品/能源漲價和全球經濟修復的周期板塊;經濟復蘇和消費回暖的可選消費品種;絕對估值低且已經相對充分消化利空因素的金融板塊。另外,可以開始配置調整已基本到位的科技龍頭。

國泰君安證券:短期看,市場分歧的點在于中美和流動性;但中期看,市場的關鍵仍在于無風險利率下行,貼現率下行和增量資金的作用。市場風格的預期逐步從分歧走向過分一致,中期將圍繞震蕩中樞蓄勢。低風險特征股票仍是資金流入主線,震蕩抱周期,逢跌加科技,關注銀行/保險/建材/機械/電新。

海通證券:①借鑒霍華德·馬克思《周期》,用估值和市場情緒衡量股市所處的位置,市場整體水溫60度附近,部分行業偏熱。②宏觀流動性偏松格局沒變只是力度變小、微觀資金入市繼續,庫存周期和政策发力推動基本面回升。③牛市3浪上漲趨勢未變,市場繼續向北,階段性配置均衡,重視券商。

國盛證券:繼續保持樂觀,不論是外部風險,還是內部宏觀流動性邊際收緊,都不構成系統性風險。今年市場的主要矛盾,是以公募基金為主的機構增量資金持續入市之下,股市流動性極度充裕。因此,機構牛、結構牛將繼續。投資策略上,繼續看好科技+消費兩大主線,關注科創板,新能源汽車、光伏、半導體、消費電子、游戲、黃金。

廣州萬隆表示,總體來看,外圍較為安全,市場能否走強還靠自身節奏,市場依舊缺乏核心主線,板塊內分化明顯,更多個股機會,尤其是資金不斷強買的核心資產,表現更為搶眼,市場兩極分化,強者恒強,弱勢個股震蕩為主。

巨豐投顧認為中報窗口期,市場短期聚焦業績,年內大幅炒高的科技股遭遇估值殺。上市公司股東減持,美國打壓中國科技公司,以及7月社會融資數據不及預期,創紀錄的新股发行等因素導致市場連續調整。創業板注冊制落地產生虹吸效應,資金遷移到創業板。連續調整后,市場展開超跌反彈,滬指站上3400點,打破盤整局面。中報窗口期關閉,市場可能出現風格切換。周一市場分化:一是金融股分化,銀行券商走高,保險股調整;而是科技股權重回調,小市值個股反彈。建議逢低關注新能源汽車、新基建等景氣度向上以及具備估值優勢的板塊,避免追漲殺跌操作。

推薦新聞

港股午後曾轉跌 內銀物管股弱

香港商報2020-08-31

傳農夫山泉超購800倍 凍資4677億問鼎史上第五位

香港商報2020-08-31

百勝中國一手入場費逾23600元

香港商報2020-08-31

建行中期純利1389億 大行籲繼續持有

香港商報2020-08-31