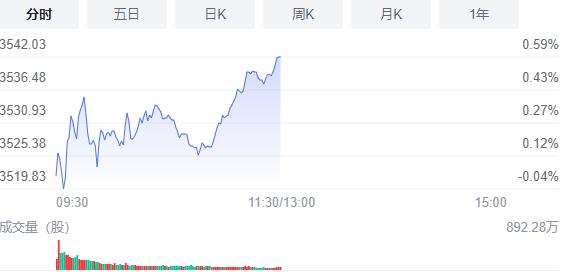

1月17日,星期一,農曆十二月十五。今日國家統計局公布了2021年GDP等經濟數據,受消息影響,今日A股三大指數震蕩走高,接近11點后,三大股指分時圖上有明顯的拉高跡象,顯示有資金介入推高指數。板塊個股方面,受政策利好消息刺激,數字經濟相關板塊全線強勢,數字貨幣、網絡安全、國產軟件、雲計算、鴻蒙概念等相關股票紛紛大漲,此外,醫藥板塊也保持強勢持續爆發。

截止午间收盘,沪指涨0.59%,报3542.03点,深成指涨1.35%,报14342.03点,创业板指涨1.56%,报3167.94点。沪深两市合计成交额7196.6亿元,北向资金实际净流入30.2亿元。两市82股涨停,23股跌停(含ST股)。

消息面上,央行下調MLF操作利率10個基點;國家統計局:中國2021年GDP同比增8.1%,人均GDP突破1.2萬美元。

机构看盘

招商證券:開年以來,在增量資金不及預期、融資需求不足、投資者對穩增長感受不及預期、美債收益率大幅上行、國內疫情不斷等多因素共振下A股出現較大的波動。後續而言,地方兩會召開可能堅定市場對穩增長預期,如果央行貨幣政策進一步實質性寬鬆疊加兩會后穩增長發力將有望為A股带來轉機。考慮到A股的春節效應,短期A股可能出現結構性反彈,可以沿着業績預告超預期的行業布局。

國泰君安:本周市場延續震蕩下行趨勢,上證指數累計下跌1.63%,負向因素匯聚下市場仍將面臨階段性壓力。但考慮到當前市場交易擁擠度相較2021年年初明顯偏低,我們認為負反饋難以形成→市場下行有底,逢低布局靜待新春。1)當前負向因素密集演繹:分母端負向擾動是近期市場的核心矛盾,一方面美聯儲12月議息會議紀要釋放強烈鷹派信號,受此影響10年期美債收益率快速上行。在市場本就對國內上半年寬貨幣預期走向一致的基礎上,海外擾動對市場流動性預期带來的影響被邊際放大。另一方面地產信用風險疊加奧密克戎加劇國內疫情管控壓力使分母端風險偏好仍處壓制狀態。2)但市場下行有底:當前市場擁擠度較低→發生踩踏可能性較低→市場下行有底,與2021年2月的行情不具有可比性。展望春節后,以海外流動性風險為核心的負向因素將逐步落地與消化,同時隨着省級党政機關換屆的陸續完成,穩增長政策還將逐步推進與發力,市場有望逐步回溫。綜合來看,年前逢低布局,靜待新春。

安信证券:市场情绪的回暖需要等待政策预期明确、增量资金改善和外部环境稳定等关键信号,春节后2月中旬(社融数据)或是一个重要决断点,「价值搭台,成长唱戏」,本轮春季躁动依然值得期待。

华西证券:分水岭或在春节之後,蓄势待发。年初以来,A股受到美联储货币政策扰动和高景气赛道的估值调整,「春乏」行情特徵较为明显。临近春节,鉴于假日期间海外消息面或存不确定性,部分场外资金停留观望,市场或归于清淡。分水岭或在春节之後,届时美联储加息路径会更加明朗,国内流动性仍将维持充裕。同时基建和房地产投资相关的稳增长政策持续发力,成为A股走出「倒春寒」的驱动力。

中金公司:配置建议,1)政策边际变化或发力潜在有支持的领域,包括基建、地产稳需求相关产业链(建筑、建材、家电、家居、地产等)、潜在可能的消费支持领域、券商等;2)今年已经有所调整、估值已经不高、中长期前景依然明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、互联网与传媒、农林牧渔、食品饮料、医药、航空酒店等;3)去年涨幅大的製造成长板块短期股价可能受抑,包括新能源汽车、新能源及科技硬件半导体等,潜在转机看市场风格的再次变化,潜在时间点可能在一季度末、二季度初。

中航证券:围绕四条投资主线:第一是经济下行时期表现更好的食品饮料医药和农林牧渔等必选消费板块,第二是困境反转且严重超卖的银行、地产和基建板块,第三是增速高,确定性强,国家发展重要方向之国防军工,第四是碳中和板块下的新能源汽车,光伏和新材料赛道。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈