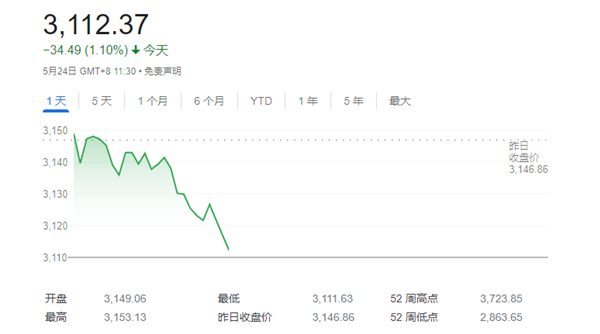

5月24日早盤,三大股指全線震盪下挫,滬指跌逾1%,深成指跌超1.5%,創業板指跌近2%失守2400點;兩市半日成交近6000億元,北向資金淨賣出超70億元。截至午間收盤,滬指跌1.1%報3112.37點,深成指跌1.65%,創業板指跌1.95%;兩市合計成交5994億元,北向資金淨賣出76.43億元。

5月24日,農曆四月二十四,星期二。三大指數開盤漲跌不一,開盤後震盪走低,滬指跌逾1%,深成指跌超1.5%,創業板指跌近2%失守2400點,北向資金大幅流出,新能源汽車板塊沖高回落,新冠藥物、快遞物流、大基建等領跌,煤炭股再領漲。總體而言,市場情緒低迷,板塊個股普跌,兩市超4000股飄綠,賺錢效應較差。截至午間收盤,滬指跌1.1%,報3112.37點;深成指跌1.65%,報11258.89點;創指跌1.95%,報2363.10點,兩市合計成交5994億元,北向資金淨賣出76.43億元。

盤面上看,物流、建築、醫藥、軟件等板塊跌幅居前,零售、教育、造紙、建材、能也、地產、半導體、釀酒等板塊均走低;券商、保險、銀行板塊亦走弱;煤炭、鋰礦板塊相對強勢。

消息面上, 人民幣對美元中間價上調190個基點,近7個交易日累計調升超1300個基點;盧布對歐元匯率創近7年來新高;統計局:5月中旬27種產品價格下降,生豬價格環比上漲4%;國際半導體產業協會:半導體設備規模今年估達1140億美元,續創歷史新高。

機構看盤

國盛證券:近期A股市場雖表現強勢,但也應注意到,大盤在4月27日觸底後的此輪反彈,本質上依舊屬於超跌反彈的範疇,不宜因近期走強而過度樂觀,在二季度後半段市場加劇分化或在所難免。隨着市場重心不斷上移,大盤即將觸及3200點整數關口附近的壓力位,短期如量能無法有效放大,或將以時間換空間的方式,在下方多條短期均線附近反覆震盪整理蓄勢。而從超跌反彈到企穩反轉並不會一蹴而就,國內疫情好轉確立、相關行業刺激政策不斷發布以及仍有一定操作空間的貨幣政策和財政政策的進一步協調聯動等作為市場夯實底部後強勢反彈的重要推動力,其真正落地都需要一定的時間,因而從中期看,仍需耐心等待。短期來看,在外圍持續擾動的背景下,A股市場持續震盪上行,走出獨立行情,凸顯出市場對利空消息影響的鈍化,以及在止跌企穩後投資者做多情緒和信心的快速修復。當前市場仍處在強勢區間,操作上,應避免頻繁操作,以持股待漲為主。可關注高端裝備、基建、電新等中期超跌、短期有反彈板塊,靜待市場輪動機會,或為當前行情下不錯的選擇。

國泰君安證券:市場仍處於吃飯行情的做多窗口期。指數反彈還有空間,但要警惕政策預期從分歧走向一致帶來的做多動能衰竭。更應關注的是投資主線將真正開始出現。選股的重點在有業績、業績確定性高、業績確定性邊際改善的股票,細分龍頭將好於尾部公司。推薦:1)政府支出主導的公共投資板塊:建築、電力電網、光伏、風電以及Q2重視消費類建材、鋼鐵等部分周期中游;2)重視消費品機會的臨近:生豬、食品飲料與酒店。3)穩定現金流的方向:煤炭、化工資源品、二線央國企地產、銀行。以及H股科技龍頭。H股科技龍頭與消費對疫情衝擊的鈍化是重要的見底信號。

中原證券:周一A股市場先抑後揚、小幅震盪整理,滬指全天基本圍繞3150點窄幅波動。當前上證綜指與創業板指數(2363.096, -47.03, -1.95%)的平均市盈率分別為12.69倍、37.33倍,處於近三年中位數以下水平;兩市周一成交量8597億元,處於近三年日均成交量的中位數區域;北上資金開始呈現淨流入特徵。全國以及上海地區的新增病例數總體趨勢預計將持續回落,各地加快了有序復產復工的進程。未來股指總體預計將繼續震盪向上,同時仍需密切關注政策面、資金面以及外部因素的變化情況。建議投資者短線關注新能源、半導體、汽車以及部分周期行業的投資機會,中線繼續關注低估值藍籌股的投資機會。

中信證券:本次國常會政策刺激力度超預期,購置稅減免對汽車銷量有望產生顯著的拉動作用,看好汽車板塊整體的恢復與發展。該政策將會明顯利好銷量彈性大,邊際利潤好的車企,特別是以傳統燃油車為盈利核心的車企:長城汽車(34.950, 0.94, 2.76%)(皮卡最受益於汽車下鄉等政策)、吉利汽車、廣汽集團(14.550, 0.57, 4.08%)、長安汽車(14.260, 0.55, 4.01%)、上汽集團(17.510, 0.37, 2.16%)等。此外,長期來看我們仍然認為,新能源滲透率提升仍是最值得把握的投資主線。

電話:(香港)852-2564 0768

(深圳)86-755-83518792 83517835 83518291

地址:香港九龍觀塘道332號香港商報大廈