凤凰财经讯 今日午后股指暴跌,央企改革概念股跌幅近7%,成为市场砸盘主力,另外,人民币贬值之际中国央行千亿逆回购放水,降准会不会来也产生了市场分歧,双向作用,或是市场暴跌原因。

两市爆发二八切换 央企改革暴跌6%

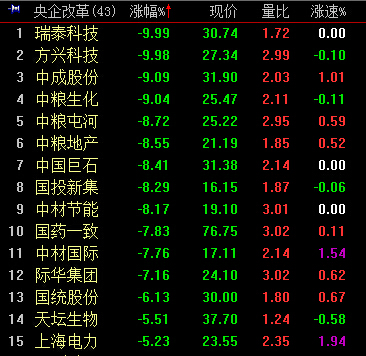

中午收盘,央企该给板块重挫6.07%,中粮地产、中粮生化等7股跌停。

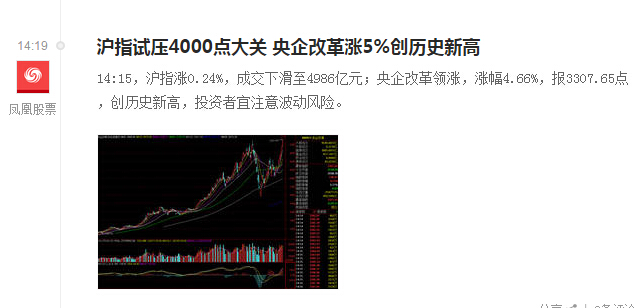

10:26,沪指跌0.4%,报3976,早盘多空激战4000点,两市掀起二八切换。金融、石油大幅反弹,前期概念股重挫,其中,昨日创历史新高的龙头板块——央企改革——跌4.63%,早盘一度上演跌停潮;目前瑞泰科技维持跌停,中粮生化、中粮地产等跌超8%。

题材和权重板块全线下跌

广州万隆分析认为,领涨龙头被空头打压,确实对多方打击重大。而创业板指[-4.83%]在大盘下跌中也不能独善其身,出现大幅冲高跳水回落,更是释放了系统性风险再次释放的重磅危险信号。证监会公开救市计划退出,这直接让前期护盘先锋的权重股失去安全"屏障",后市难免会成为空头狙击对象。同时市场热点一直围绕国企改革进行,并没有扩散到创业板为首题材股中,这必然不利于市场人气积累,另一方面也暗示了创业板类题材股,当前估值仍然巨大,仍属挤泡沫阶段,这也从近期创业板指表现一直低迷,相关个股持续出现跌停可看出。

因此,在领涨龙头国企改革沉沦、创业板难独善其身下,大盘系统性风险或再次释放。

巨丰投顾丁臻宇认为市场已逐步恢复到股灾前的节奏,3374-3600点成为本轮中级调整的底部区间已逐步确认。国资改革依旧是行情的主线,且开始蔓延。今日出现集体回调,与近期连续大涨,获利盘丰厚不无关系。目前区域,是中长线投资者再次进场的时机。积极的看,4000点附近需要充分换手后上行空间才能打开。建议逢跌继续买入滞涨国资改革题材和资源股。

华讯[0.00%]财经认为,两市高开,沪指冲高下跌,4000点得而复失,技术上,大盘短期内还是维持上有顶、下有底的区间震荡格局,顶大约在4100点至4300点,底大约在3300点至3600点,指数突破4000点后需要警惕风险。创业板补涨,站上2700点,关注2747点能否突破。沪指短期仍将面临4000点一线的阻力,即使沪指短期突破4000点未来的走势也依然存在很大的不确定性,这意味着市场震荡格局没有改变,短期内还是维持上有顶、下有底的区间震荡格局,顶大约在4000点至4300点,底大约在3300点至3600点的判断,指数突破4000点后需要警惕风险。

天信投顾:从技术形态上来看,目前沪指是个典型的对称三角形态,在4000点一线套牢盘存量巨大,而且往上一步还会面临4000点整数关口的压力,可谓是上行压力较大。可以确定是,如果后期沪指能够顺利突破4000点关口,并且得到相应量能的配合与验证。那么,后期沪指中期上行格局就基本奠定。反之,沪指如果退回到箱体运行,那么就还是延续之前的小区间整理态势。从目前的走势来看,沪指应该会在39500点一线窄幅震荡,持股者可耐心等待箱体的突破,中线向上突破还会是大概率事件。

综合以上,沪指短期来看,可能还会在4000点附近来回整理和震荡,但是运行的区间应该会是在3900-4000点上下。中长期看,蓄势和横盘就是为了突破,而大概率还是会选择向上。故而,对未来的走势我们要保持一颗平静的心,理性看待当前的整理和震荡。后期券商股如果能持续发力,会加强市场做多的信心和对未来走势的较好预期,因而积极关注券商板块能否接棒国企改革,成为下一轮热点中心!

人民币贬值之际中国央行千亿逆回购放水 降准会不会来

中国央行周二向金融系统注入的流动性规模创下近19个月来单日之最,显示出在近日人民币贬值之后政府对资本外流的担忧加剧。中国央行实施了人民币1200亿元(约合187.7亿美元)的七天期逆回购,规模较上周二大增140%;操作利率则继续持稳于2.5%。逆回购是货币市场中一种面对商业银行的短期贷款。

这一流动性投放创下2014年1月28日以来此类操作的最大规模,当时中国央行通过14天期逆回购注资人民币1500亿元。

分析师们认为,人民币上周大幅震荡,外汇占款持续流出叠加央行干预汇市,银行间资金已显趋紧风险,逆回购放量体现央行积极管理流动性预期的意图。千亿逆回购旨在安抚市场,虽然降准压力短期或有所缓和,但汇市干预若持续,降准料难缺席

中国上周推动的中间价改革为人民币贬值预期打开了泄洪口,人民币的贬值预期仍将持续,随着这一压力的进一步释放,规模全球第一的中国外汇储备将出现20多年来首次年度负增长

民生证券固定收益分析师李奇霖发送的点评称:

央行通过逆回购压低短端资金利率意图明显

外汇占款持续流出叠加央行干预汇市,导致短端流动性偏紧,大行融出意愿减弱,隔夜质押式回购利率上行

逆回购之后降准等更多“大招”应可期待,

只要贬值预期不扭转,央行只能依靠外汇储备持续在外汇市场干预,或对流动性产生持久性冲击,降准释放长期流动性势在必行

7、8月外汇占款保守估计流出近8000亿,超储率或已到2%以下,1200亿的逆回购只能扭转0.1%的超储,更大力度的宽松仍有必要

外占流出也会使银行负债端一般性存款收缩,为不影响金融机构信用派生的能力,也需央行通过降准,释放长期稳定的负债来源对冲

华福证券固定收益交易主管李海涛称:

央行今日放量操作或是缓解近期货币市场资金面的紧势,并稳定市场参与者略谨慎的心理

最近资金的紧张,可能与货币当局或出手干预汇市,进而对流动性的边际上造成影响有关,但资金的可得性不能出现问题

当前货币政策仍在稳健的大基调上,判断降准条件还不充分,因为尚难断言汇率已经稳定下来

招商银行同业金融总部高级分析师刘东亮:

1200亿逆回购主要是为安抚市场,短期或会降低降准的压力

上周人民币大幅波动后,市场担忧央行收走人民币后,流动性会比较紧张,对央行降准预期较高

单靠连续逆回购并不能代替降准,因为到期后再滚动操作的方式对市场预期来说会打折扣,效果不及降准

后期主要还是看央行是否继续干预汇率,如果继续干预汇率、抽走人民币,降准只是时间问题

预计三季度仍会有一次降准,至少50个基点

国泰君安债券分析师徐寒飞评称:

周末降准预期落空、7月外汇占款剧烈下滑,以及汇率贬值导致流动性预期大幅收紧,央行逆回购大增,积极管理流动性预期,保持市场资金面平稳,降低资金利率抬升风险

尽管央行大规模逆回购超预期,但降准概率仍不排除

7月工业加速下滑,PPI连续通缩40余月,企业实际利率维持历史高位,经济面临的通缩风险远大于通胀压力,在稳增长目标下,偏紧的国内货币条件仍需进一步放松,过高的中长端期限利差存进一步压缩空间

中信建投宏观债券首席分析师黄文涛表示:

央行在公开市场放钱,以维持较低的资金成本,亦令短期降准预期降低

当前经济下行压力大,需要维持宽松的货币环境

后续若不降准,料继续通过公开市场投放资金

广发银行金融市场部高级交易员颜岩表示:

这两天资金面显紧,央行释放流动性应是希望维持市场利率的稳定,避免市场对流动性趋紧的预期升温

目前回购利率的成交量在不断向长端转移,由此可见流动性的确渐趋紧张

市场猜测资金紧张有可能是央行干预外汇市场所造成

注:中国上周推动中间价报价改革,人民币市场汇率一度大幅贬值,接近波动区间下限,央行据称通过作为代理行的中资大行入场干预

公开市场放量维稳,或致降准预期生分歧

出处:大智慧阿思达克通讯社

大智慧阿思达克通讯社8月18日讯,总投放1200亿元,央行公开市场逆回购操作量创1年半来新高。业内人士认为,由于短期资金面出现收紧迹象,央行逆回购放量体现维稳意图。不过,公开市场投放规模的扩大,以及周末降准预期的落空,或让市场对降准预期产生更大分歧。

“短期资金还是挺紧的,隔夜就不用说了,7天也开始看到紧张的苗头了。大行不怎么出钱,市场又一直滚动短期资金加杠杆,流动性不偏紧才怪。再加上汇率波动,市场对资金面预期更加谨慎。”上海一券商交易员对大智慧通讯社表示。

不过,他同时称,就整体流动性而言,说紧张则有点过度了。“现在机构都想借短期的,说明预期也没那么悲观。等到哪天长期的也借不到了,才是真紧张了。”

数据显示,近一个月以来,银行间隔夜质押回购利率基本一日一价,呈现阶梯式上行的走势,一个月累计上行幅度已达40BP,7天利率也在近一周开始出现上行,不过目前尚未突破2.5%的波动上限。

公开市场方面,上述券商交易员表示,央行公开市场放量可能是考虑到短期资金逐渐趋紧,为了避免市场被动去杠杆造成流动性大幅波动,央行主动采取措施维稳,体现出呵护意图。

他并表示,从市场表现来看,市场似乎对逆回购的放量不怎么领情,表现为债券二级市场继续弱势震荡,一级市场继续没需求。“可能市场担心公开市场放量使得短期内降准的必要性下降,毕竟还要考虑到稳汇率,而且央行有很多政策工具可以选择。”

中国央行公开市场今日进行了1200亿元7天期逆回购操作,创近一年半的操作量新高,中标利率持平于2.5%。由于今日有500亿元逆回购到期,因此单日公开市场投放量达到700亿元。

“外汇占款持续流出叠加央行干预汇市,导致短端流动性偏紧,大行融出意愿减弱。隔夜质押回购利率从7月底1.4%已上升至1.72%,幅度为30BP。央行通过逆回购释放流动性,压低短端资金利率意图明显。”民生证券固收分析师李奇霖对大智慧通讯社表示。

李奇霖认为,短端资金面低位且预期稳定是银行信用扩张重要前提,因为信用投放会形成银行资产负债期限错配的结构,会增加对短期流动性拆借的需求。如果货币市场利率偏高或者预期不稳定,金融机构为实体信用派生的意愿就会减弱。

“考虑到实体层面过剩产能和借新还旧的市场主体,稳定金融机构信用派生意愿是防范金融风险所必须考虑的。央行此举反映了不可能因为汇率就牺牲了利率。”李奇霖称。

对于公开市场放量或导致降准预期落空,李奇霖认为,首先,从信号意义来讲,此举意味着央行已经注意到短端资金面的紧张,为了平抑资金面紧张,后续更多大招应该是可以期待的。

其次,7月、8月外汇占款保守估计流出近8000亿,超储率可能已经到了2%以下,1200亿的逆回购只能扭转0.1%的超储,更大力度的宽松仍有必要,从这一点看降准可期。

再次,逆回购期限短,但只要贬值预期不扭转,央行对中间价干预能力减弱只能依靠3.7万亿外汇储备持续在外汇市场干预,这种干预行为可能对流动性产生持久性冲击,降准释放长期流动性势在必行。

最后,外汇占款流出不仅影响银行间层面流动性,从实体层面看,一笔外汇占款产生的同时会派生一笔一般性存款,相反,资本外流会使得银行负债端一般性存款收缩,导致金融机构负债端长期稳定的流动性匮乏,为了不影响金融机构信用派生的能力,也需央行通过降准,释放长期稳定的负债来源对冲。

央行数据显示,7月末,央行口径外汇占款26.41万亿元人民币,下降3080亿元;同时,7月末,金融机构口径外汇占款28.9万亿元人民币,下降2491亿元。央行口径与金融机构口径外汇占款双双刷新单月最大降幅纪录。市场人士认为央行有必要通过降准进行对冲。

周二银行间短期资金利率基本持稳,截至10:46,银行间隔夜质押式回购加权平均利率报1.7070%,上日报1.6931%,7天品种报2.4808%,上日报2.4829%。