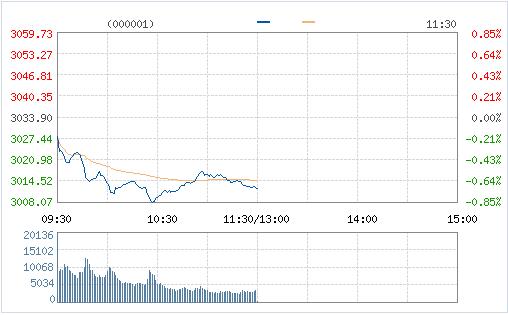

周一開盤兩市低開低走,滬指再度考驗3000點支撐,兩市近2000股下挫。截至午間收盤,滬指報3012.34點,跌幅0.71%;深指10532.6報點,跌幅0.73%.

盤面上,僅煤炭等少數板塊翻紅;釀酒、航空、建筑等板塊跌幅居前。

考慮到節前參與者的觀望心理,短線A股可能沒有大的交易性機會。

A股的孤單VS樓債期的熱鬧

近期市場流傳一則發人深省的消息:某上市公司擬通過出售增值幅度超16倍的兩套學區房,抹平上半年虧損,以求扭虧保殼。

“冷笑話還真成現實了!上千人的上市公司辛苦奮斗一年的利潤,比不上買一套一線城市的房子的增值收入!”有評論人士感慨。

國家統計局公布的70個大中城市房價數據顯示,8月份平均房價漲幅繼續擴大,升至2011年1月份該數據序列編制以來的紀錄新高。2015年A股牛市一大助推因素便在于房價下行驅趕資金入市,目前的情況則正好相反,火熱的樓市不斷吸引資金介入,間接導致A股增量資金匱乏。

從流動性角度看,諾鼎資產總經理曾憲釗認為,二級市場目前處于較為尷尬的局面,即面臨樓市、債市、期市等多重渠道的資金分流。除了房地產市場外,債市在無風險利率震蕩下行中陷入“買買買”的節奏中,期市則在供給側改革的助力下不斷掀起“黑旋風”。

“從2014年年初開始至今,債市持續走牛已接近3年,本輪牛市周期的長度超過歷史經驗,根本原因在于利率市場化和經濟結構轉型的疊加。”安信證券固定收益部研究主管袁志輝表示。

袁志輝指出,債市走牛的背景,是利率市場化加速推進、商業銀行資產負債表劇烈調整、負債端的資金脫媒明顯、存款理財化迅猛發展、資產端貸款的債券化特征明顯,貸款融資需求轉向債券工具與銀行資產配置從貸款向債券轉移對接。同時,在宏觀經濟新常態下,去產能、去杠桿深入開展,貨幣政策寬松,而實體經濟融資需求加速萎縮,利率不斷走低,并配合了理財規模的膨脹,以及高收益債券等資產供給的減少,從而加劇資產負債表的壓力,并最終形成“資產荒”。

期市的走牛投資者更是有目共睹,黑色系中焦炭、焦煤期貨價格年初以來已翻倍,鐵礦石、螺紋鋼期價一度漲逾50%。期貨市場牛市的來臨,吸引了許多基金的關注。

最新消息顯示,近期監管層分別受理了華安基金申報的白銀期貨交易型開放式基金、大成基金申報的白銀期貨基金(LOF)和廣發基金申報的東證大商所農產品指數基金(LOF)募集申請。至此,待審的商品期貨基金已增至16只。最新統計數據顯示,今年前8個月流入商品期貨基金的資金總額已達到540億美元,創下歷史同期最高紀錄。

資產配置三步走

“除此之外,PPP項目發力,會吸收社會資本或民間資本,對風險偏好比較低的資金具有吸引力,香港、海外并購等也會分流A股資金。”曾憲釗表示,財政政策、貨幣政策已經遇到了瓶頸,全球已經意識到寬松的貨幣政策效用有限,目前A股仍是存量資金博弈,投資機會未來還看政策如何扶持新興產業。

從大類資產配置的角度看,以往投資圈內推崇的美林時鐘,如今因資產輪動速度太快而被戲稱為“美林牌電風扇”,那么資產荒背景下,又該如何進行配置呢?

東吳證券首席證券分析師丁文韜認為,當前階段貨幣寬松還將持續,仍是債券為王。三大因素導致全球利率將持續走低:全球生產效率增速下滑,經濟低迷的局面短期難以逆轉;貨幣政策副作用顯現,然而受制于金融資產對低利率的高度依賴,貨幣政策難以緊縮;全球資產配置需求將資本推向收益率較高的國家,例如中國、澳大利亞、新西蘭。

近期債券市場基本處于窄幅震蕩格局,成交量下降,多空雙方分歧較大。利率債在9月份以來先上后下,此前成交火熱的超長期利率債利率上行并且成交稀少,信用債整體都較為平穩,其中AA-為代表低等級債券利率出現小幅下行,體現債券市場息差保護趨弱后,短端利率不降反升、期限利差和信用利差被壓到歷史低點,投資者被迫通過下沉信用資質來提高投資收益的困境。袁志輝認為,考慮到短期的經濟基本面不弱、貨幣不松與長期的經濟下行壓力相互博弈,市場短期方向不明,但是情緒上中期仍偏多頭。

而就當前大宗商品市場而言,國泰君安首席經濟學家林采宜認為,大宗商品金融屬性增強,短期價格波動由市場預期主導,長期仍存壓力。但中國期貨市場創始人之一、中國農業大學經濟管理學院教授常清從供給側改革以及貨幣政策的角度出發,認為大宗商品市場已進入牛市初期。

股市方面,“預計今后兩年中國股市以結構行情為主,兩年后有望迎來股票大牛市。”丁文韜表示,財政加碼,將在下半年帶動結構性行情,有利重點扶持的行業和股票板塊,隨后財政投資有望帶動民間投資、經濟恢復,從而帶動股市整體上漲。

當財政赤字過高,政府無錢可投的時候,怎么辦?丁文韜表示,此時將進入終點站:“直升機撒錢”,即財政政策與貨幣政策的高度融合,屆時黃金為王。從歷史來看,實施財政赤字貨幣化的國家,通常都經歷了經濟的高速增長,但由于對財政刺激的依賴性難以修正,最終都以惡性通脹收場。從資產配置的角度,“直升機撒錢”一旦開始,前期有利經濟增長、利好股市,后期可能引起通脹預期、利好黃金。