萬科股權紛爭大局已定

9號晚間,在港股上市的中國恒大公告,公司於2017年6月9日作為轉讓方與受讓方簽訂協議,據此將持有的共15.53億股萬科A股出售予受讓方,總對價約為人民幣292億元,每股交易價格18.8元。比萬科A最新股價20.87元,折價10%。

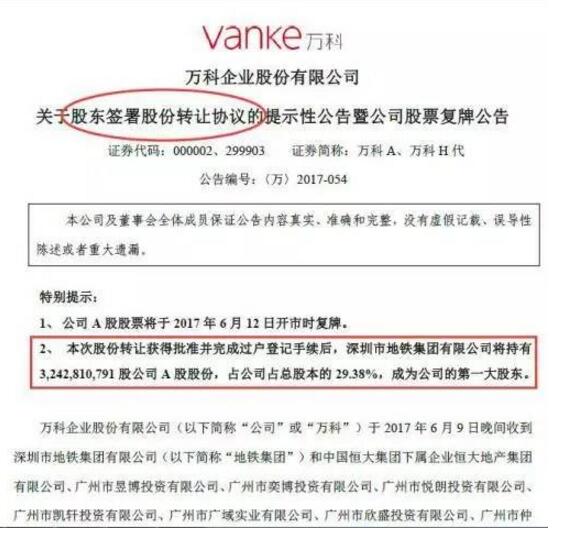

緊接著,停牌數日的萬科A也發布公告,股東深圳地鐵集團與中國恒大集團簽署了股份轉讓協議,深圳地鐵集團將持有公司32.43億股股份,占比29.38%,為第一大股東。股票6月12日起複牌。

圖:萬科公告地鐵集團接盤恒大所持股份

以目前萬科的股權結構,身陷傳聞的寶能系與安邦集團應該不會再起波瀾,深圳地鐵集團第一大股東的位置已經坐穩。起自2015年7月份的萬科股權之爭,也就基本落下帷幕。

根據公告,截止去年11月29日,恒大持股萬科的比例達到14.07%,總耗資362.7億元,正是今日公告轉讓的股份情況,比照當時的買入價,如今虧損70.7億元。

報告顯示,香港上市公司中國恒大2016年營業收入2114.44億元,淨利潤176.17億元。

值得注意的是,今年1月份,深圳地鐵集團從華潤集團手中接過的16.9億股完成過戶,交易價格為22元/股,交易總價371.71億元。深圳地鐵集團兩筆交易合計耗資高達664億元。

恒大:700億元增資六成來自深圳,包括深圳國資55億元

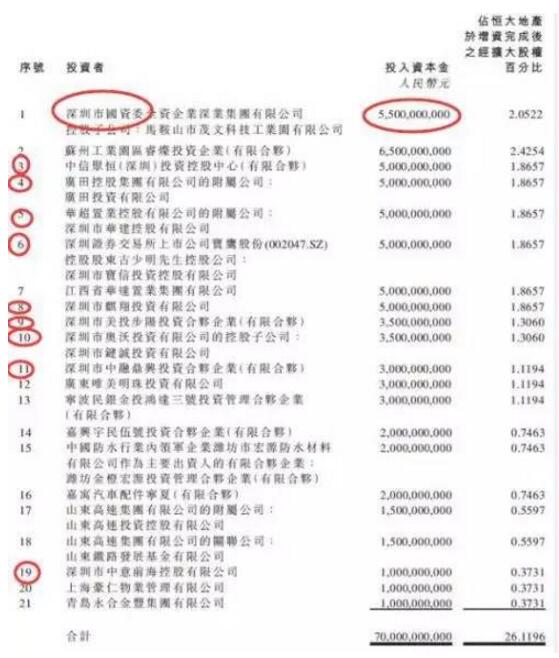

6月初,中國恒大集團發布公告稱,恒大地產第一輪和第二輪增資的700億元已經全部到賬。

根據公告,參與恒大地產兩輪增資的21家公司,將持有恒大地產擴股後26.12%的股權。

在這21家公司中有10家公司來自於深圳。包括深圳市國資委旗下深業集團有限公司控股子公司:馬鞍山市茂文科技工業集團有限公司,以及中信聚恒(深圳)投資控股中心、廣田投資有限公司、深圳市華建控股有限公司、深圳市寶信投資控股有限公司、深圳市麒翔投資有限公司等等。

據統計,這10家公司在兩輪的增資中總計投資415億元,占總投資額的近六成,共持有恒大地產擴大股權之後的15.49%。

其中深圳市國資委旗下馬鞍山市茂文科技工業集團有限公司增資55億元,占擴股後持股2%的比例。

圖:恒大地產兩輪增資情況

許家印身價今年暴漲千億元

超越順豐王衛躋身中國富豪榜第四

雖然恒大投資萬科的股份虧錢了,但許家印今年的財富身價著實是暴漲了好多,在中國富豪榜的排位,已上升到第四位。

2016年年底,中國恒大的股價為4.83元港幣,而今天最新收盤價為16.64元港幣。根據2016年年報,董事會主席許家印持有101.62億股,短短5個多月時間,許家印持有中國恒大股份的身價從491億元港幣暴漲至1691億元港幣,身價也是暴漲了1000多億元人民幣。

最新數據,許家印持有中國恒大市值1691億港元,折合人民幣1474億元人民幣,已超越今日順豐控股王衛持有的1433億元市值,位列中國第四大富豪,僅次於馬雲、王健林、馬化騰。

恒大地產注冊地已經搬來深圳

根據媒體報道,恒大地產集團有限公司去年即開始將注冊地從廣州遷出,根據深圳市市場監督管理局官網信息。恒大地產集團有限公司已經核准在深圳注冊。

圖:恒大地產集團注冊

對於受讓恒大所持的萬科股份,深圳地鐵表示,將進一步增強成為萬科基石股東的信心,有利於萬科股權結構優化,有利於與萬科有效發揮地鐵集團軌道交通建設運營商、萬科城市配套服務商的優勢,支持萬科的混合所有制結構,將依法依規推動萬科董事會換屆工作。

深圳地鐵還表示,將繼續支持恒大集團在軌道交通及城市建設等方面的業務發展。

據悉,恒大目前已在深圳有20多個舊改項目,是深圳的“大地主”之一。業內普遍預計,未來城市舊改中,恒大有望和深圳地鐵集團再有業務發展方面的合作或配合。

而對於此次恒大70億“割肉出局”一事,網友是如何評論的呢?

@羅昌平

許家印這一進一出大概虧20%,71億元,但是含罩量明顯提升。

@韓志國

認虧走吧,否則麻煩會更大!

@Rayaus

恒大A股一上市,說不定賺700億[哈哈][哈哈]

@acousticvagary

哪虧了,當初恒大就是進去救萬科的,好處少不了的

@騎牛賽俊馬

找幾個遊資直接拉幾個人漲停在出貨其不更好,30個億輕松拉萬科5個板,我覺得許老板不會虧這么多出局。

@支持韓志國

懂事。這點徐翔就差遠了。

@趙無爭

也許是棋子與棋局的關系

@方志明

明面虧71億,卻換來深圳方面400多億的增資擴股,身價更是暴漲1000億,還有恒大地產遷冊深圳並借殼上市,當然還有深圳大量的優質土地資源…許老板才是寶萬之爭的最大贏家!背後的那只大黃雀!姚員外,這會兒應該在某個牆角嚎啕痛哭吧……

@一天世界晴

許老板永遠看似在走鋼絲。從足球到萬科,一次次看似虧本,其實每次都大賺一筆。險中求勝,先抑後揚。確實是投機資本家的典范!

延伸閱讀

恒大正式退出!寶萬之爭臨近終點,

經濟學家卻為何集體反思?

塵埃落定!恒大發公告稱已把所持萬科股權轉讓給深圳地鐵集團。這意味著“寶能系”將淪為第二大股東。這樣,延續長達兩年的“萬科股權之爭”也抵達終點。

這可能是自中國股市誕生以來最為波瀾壯闊、情節曲折的一個資本故事,將來一定會寫進各種財經教科書,被人反複分析研究。

“讓上帝的歸上帝,凱撒的歸凱撒。”兩年裏,這件事引發了包括高西慶、李稻葵、吳曉求、吳曉靈、吳曉波在內的經濟學家們、前監管官員、財經作家的集體反思。

這些專家學者或基於法治意識,或出於公義,對這場股權之爭作出獨立分析與判斷,以盡到作為知識分子的責任,為推動資本市場的進步貢獻一己之力。

這是中國資本市場之幸,也是中國經濟之幸。

01

當初,“寶能系”響應監管層號召舉牌藍籌股,結果被視作“野蠻人”而遭遇多方圍困,如今更被逼到了牆角,進退維穀。複盤“寶能系”舉牌萬科,不免讓人唏噓。

這可能是自中國股市誕生以來最為波瀾壯闊、情節曲折的一個資本故事。這個案例將來一定會寫進各種財經教科書,被人反複分析研究。事實上,隨著萬科股權之爭的走向逐漸明朗,已有不少專家學者開始對此進行複盤與反思。

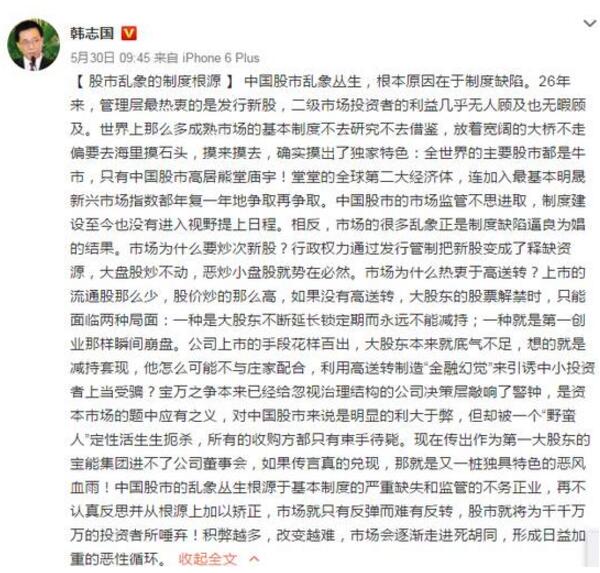

▲經濟學家 韓志國微博

5月30日,因近期諫言股市、與證監會高層共進午餐而備受關注的經濟學家韓志國,在微博上點評“寶萬之爭”。他直言:

“寶萬之爭”本來已經給忽視治理結構的公司決策層敲響了警鍾,是資本市場的題中應有之義,對中國股市來說是明顯的利大於弊,但卻被一個“野蠻人”定性活生生扼殺,所有的收購方都只有束手待斃。現在傳岀作為第一大股東的寶能集團進不了公司董事會,如果傳言真的兌現,那就是又一樁獨具特色的“風波”!

韓志國的意思很明白,投資者舉牌上市公司是正常的市場行為,這對那些忽視公司治理結構的決策層(管理層),也如同當頭棒喝,警示其扮演好自身角色,更好地為投資者服務。對此,不應輕率地扣帽子、揮棍子,定性為帶有貶義與歧視色彩的“野蠻人”。

言下之意,“寶能系”已經通過資本市場合規舉牌成為萬科第一大股東,該享有的股東權利,不能隨便打折扣,更不可隨意剝奪。

對於“野蠻人”這個概念,著名財經作家吳曉波也提出了自己的看法。6月1日,吳曉波在視頻節目中表示,一些傳統企業家、企投家面對資本的時候存在三大誤區,第一大誤區就是,認為所有的投資人都是野蠻人。特別是去年寶能狙擊萬科以後,這個觀點越來越多。

他指出,萬科並不是一家跟資本市場絕緣的企業,早在1991年,它已經進入資本市場。進入資本市場就意味著它必須承擔市場可能會帶來的風險。因此,萬科和寶能之間所發生的風波,僅僅是它在資本市場所面臨的各種挑戰的其中之一。“把所有的投資人比喻成‘野蠻人’的觀點,顯然是非常落後、不合時宜的。”

其實,王石本人曾在股東大會上澄清,他沒有說過“野蠻人”這三個字,並且承認“惡意收購”是一個市場中性詞語。

難能可貴的是,作為主要發起人之一參與了中國證券市場的設計與建立工作、原中國證監會副主席、清華大學教授高西慶,站在市場與法治的高度,對這場股權之爭作出了非常有分量的判斷,堪稱總結性陳詞。

近日,在接受騰訊財經《財約你》欄目專訪時,高西慶表示,“寶萬之爭”是中國證券法、公司法曆史上最重大的進步之一。

高西慶明確反對王石的看法,認為在證券市場上“不能以成分來論人”,“而且在證券市場,資金來源也是一個相對中性的事情,你不能說我覺得你成分不好我就不要”。他同時認為,王石等人挑選股東的辦法是,“他不想幹他就辭職,他可以用腳投票”。換句話說,在資本市場就要按照資本市場的遊戲規則來玩。

這也是高西慶一直以來堅持的看法。去年7月份,高西慶接受《財經》雜志采訪,當被問及“萬能險資金買的股票該不該有表決權”時,他直言不諱地說:“這個問題挺滑稽,是股東當然就有股東權利,都要去追查資金來源的話,那不亂套了。上市公司開會表決前還要挨個調查各個股東買其股票的來源,那就沒法運轉了。”

今年3月,他還指出,“寶萬之爭”的發生應該歸結於立法滯後,需要改變法律,必須用發展的眼光看待問題、解決問題。立法機構需要從“寶萬之爭”等事件上總結經驗,推動法律進步,以契合現階段資本市場發展的需要。換言之,如果說法規本身存在缺陷,應該從法律修訂角度入手去解決問題,而不是把責任推給市場主體。

02

話說回來,監管層對險資舉牌的態度發生改變,必定有其合理的判斷。2015年股災發生之時,監管層動員與鼓勵險資舉牌是為了“救市”,而到了去年初,民間投資呈現斷崖式下跌,國內經濟出現“脫實入虛”跡象,這時候更需要的是“脫虛入實”,讓資本服務於實體經濟。

然而,“脫實向虛”現象,根本的原因,還在於實體經濟遭遇困境,投資者轉而將資金投向資本市場;而並非大量資金進入股市,從而導致實體企業“失血”、實體經濟滑坡。二者的因果關系不可顛倒。中歐國際工商學院教授許小年最近指出,最大的泡沫實際在實體經濟,表現為產能過剩。這至少說明,實體經濟的問題,不能完全怪到資本市場頭上,更不能讓險資背鍋。

但不可否認的是,資金流入資本市場(尤其是二級市場),相比資金直接流入實體企業,後者肯定對於實體經濟的正面助推作用更大。不過,我們也不能就此認定資金流入資本市場就是對實體經濟的損害,就是“野蠻人”。相反,資金流入資本市場,對上市公司的重組、轉型升級也將產生促進作用。

▲經濟學家 李稻葵

諸多經濟學家已在近期發出上述聲音。此外,今年3月份,全國政協委員、清華大學中國與世界經濟研究中心主任李稻葵在談到實體經濟如何破局時就表示,“野蠻人”這個說法過頭了。“不能簡單下結論,還是需要一批文明人合法合理地得到別人的資金,用資金、資本的力量去投資一些上市的公司,逼著上市公司去重組。沒有資本的力量,實體經濟恐怕也難有比較快的轉型升級。”

▲中國人民大學副校長、教授吳曉求文章

中國人民大學副校長、教授吳曉求最近的一篇10萬+文章(《金融監管要有理論邏輯》)也指出,資本市場之所以在現代金融體系中處在核心地位,是因為它有存量資源的配置功能,這是商業銀行所不具有的。對存量資源的重新配置是經濟生活中最重要的功能,增量容易存量難。存量涉及利益結構的調整,價格的確定。世界上大多數500強的公司都進行了並購重組,實現了資源的整合。

▲吳曉靈

原央行副行長吳曉靈女士曾經組織了一份研究寶萬之爭的22萬字報告,報告積極評價了杠杆並購:

“杠杆並購本身在微觀層面可以推動優質企業的發展擴張、優化社會資源配置;在宏觀層面推動國有企業混合所有制改革,加速新興產業成長,有助於國內的產業整合與經濟結構調整,也有助於推動我國企業走出去,加強國際競爭力,從而改變我國目前產業界普遍存在的低水平產能過剩和大而全、小而全的情況。”

03

誠然,上述報告給出“寶能資金組織方式並未違反現行法律法規”的結論之外,也指出此種組織方式蘊含了很多風險,需要監管方面針對監管漏洞加以彌補。

監管層已經在行動,近期,銀監會、保監會、證監會已經連續出台一系列政策,加強對混業經營的監管、彌補現有分業監管模式漏洞,取得了非常好的效果。同時,保監會對於前海人壽的處罰,萬寶之爭的結局走向,也足以展示監管層對於“寶能系”為代表的資本力量的懲戒。

正如高西慶所言,“寶萬之爭”是中國證券法、公司法曆史上最重大的進步之一。“世界上沒有一個國家會有一個上市公司的兼並收購,造成這么大規模的、廣泛的公眾注意,這是一個大好事,這是證券法、公司法教育。”更重要的意義在於,除了普法,此次事件最終促進了中國金融監管體制的進一步變革。

但與此同時,也要注意對於資本的懲戒可能產生的“矯枉過正”效應。因為對於資本力量的批判與懲戒,如吳曉波所言,越來越多的實體企業家已經進入誤區,認為所有的投資人都是“野蠻人”。李稻葵也指出,企業家對於資本的“敬畏之心”的缺失,並不有利於實體企業的轉型升級。吳曉求提醒,“資本市場的收購行為怎么了?沒有並購重組還叫資本市場嗎?”

“讓上帝的歸上帝,凱撒的歸凱撒。”高西慶如此期待“寶萬之爭”的最終結局。曆時兩年的該事件走入尾聲,回顧這一路的跌蕩與峰會路轉,也引發了包括高西慶、李稻葵、吳曉求、吳曉靈、吳曉波在內的經濟學家們、前監管官員、財經作家的集體反思。

值得一提的是,在這些專家學者中,不乏與王石等萬科管理層私交不錯的人,但他們或基於法治意識,或出於公義,對這場股權之爭作出了獨立分析與判斷,以盡到作為知識分子的責任,為推動資本市場的進步貢獻一己之力。這是中國資本市場之幸,也是中國經濟之幸。