恒指重臨大時代,港股似慢牛向上,其實最有利買入并持有優質股。投資者不宜太早離場,反正以現價位計,港股PE僅14、15倍,加上今次升浪屬低波幅市,并非牛皮市,個別成分股如騰訊(700)等,強勢程度令基金界不敢不持有。無貨在手,只能眼白白看住股價水漲船高,不敢入貨直到永遠。

優化業務組合

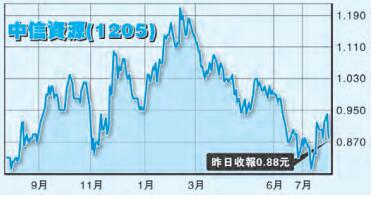

中信資源(1205)截至6月底的中期業績,純利1.85億元,按年增81.4%,經調整EBITDA為6.8億元,按年增34.5%,每股基本盈利為2.35仙,收入15.32億元,按年增23.8%,不派中期息。

半年業績有盈喜,主要於Alumina Limited權益公允價值收益,加上商品價格上漲,令平均實現原油售價上升,以及持續成本控制,令原油業務表現改善。期內集團原油平均日產量達5萬桶,與2016年上半年相若。集團同時受惠煤平均售價上漲,煤分類業績實現扭虧為盈,以及其於中信大錳的權益錄得溢利。

金屬業務方面,因維多利亞州輸電網絡在2016年12月出現電力中斷,電解鋁廠的產能因運營受阻而在期內大幅下降,尽管需求強勁帶動鋁價上漲,但銷量下降導致電解鋁廠錄得收入和業績均較去年同期大幅下跌。

集團未來多類風險仍然存在,但預期原油和商品價格在近期維持穩定,將繼續實施成本控制、物色優質投資機會,以強化及優化業務組合,是以0.9元以下價位值博率高,宜中線持有。

古小龍