受惠於淨息差擴闊及資產質素改善,內銀股上半年收入及淨利潤增幅均見回升,行業已走出了低谷。內地大型銀行中,單計四大行來說,綜合分析股息率、淨息差、利潤增幅及資產質素等,農行(1288)及建行(939)值得留意。 香港商報記者 林德芬

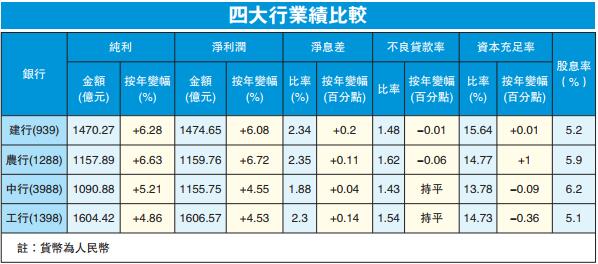

隨着大型銀行主動收緊不良貸款分類方式,大型內銀不良貸款均見改善,資產質素改善,加上淨息差擴闊,內銀股上半年業績整體穩健,四大行純利按年增幅介乎4.53%至6.63%,淨息差擴闊及不良貸款率下降。

農行﹕利潤增速最快

綜觀四大行業績表現,以農行的各項指標較為均衡。無論從盈利增幅、淨息差、不良貸款率及資本充足率等數據,農行表現較為突出,盈利增長最高,達6.63%,增速較首季5.4%加快。

農行從2010年上市至今,不良貸款率一向是四大行之中最高,改善空間反而最大,因此該行上半年不良貸款雙降(不良貸款率及不良貸款餘額下降)。單計第二季,不良貸款率按季跌6個基點至1.62%,連續第八季下跌,同時撥備覆蓋率繼續回升9.6個百分點至248%,遠高於其餘三大行之165%至193%,顯示撥備相當充足,未來增加撥備的壓力較小,意味盈利增長空間較大。

農行上半年淨息差按年升11基點至2.35厘,較其餘三大行為高。在息差擴張與貸款穩健增長下,第二季撥備前利潤按年大升19.1%。截至6月底,農行67.7%的貸存比為大行中最低,顯示仍有較高信貸增長空間。

派息方面,由於內銀股向來被視為穩陣收息之選,雖然一般不派中期息,但末期息仍然吸引。從派息率來看,過去兩個財年,四大行派息比率均維持30%水平不變,惟股價表現各異,四大行的股息率均不同。在估值偏低因素下,農行的股息率達5.9%,僅次於中行(3988)的6.2%,建行及工行(1398)的股息率則分別為5.2%及5.1%。

中銀國際維持農行「強烈買入」評級

綜合多間券商對農行的投資評級,各券商普遍維持農行為「買入」評級,目標價介乎4.05至6.11元。中銀國際指,農行中期純利按年升6.6%略優於市場預期,公司期內撥備前營業利潤按年升16.3%,錄自2014年上半年新高,維持對其「強烈買入」評級,但將目標價由5.38元降至4.68元,此相當今年市帳率0.9倍(此前予市帳率1.03倍估值)。

交銀國際則指,農行上半年純利按年升7%,較該行原預期低2%,主要受貸款撥備高預期所影響,而農行上半年撥備前營業利潤按年升16.3%,高於該行原預期4%,主要受良好成本控制及非利息收入增長所推動。但該行指,農行上半年淨息差按半年擴闊1個基點至2.35%,但無論如何,其今年第二季淨息差按季收窄6個基點,相信下半年淨息差仍會存在壓力;交銀國際稱,維持對農行「買入」評級及目標價6元。

券商齊捧建行 最樂觀看升77%

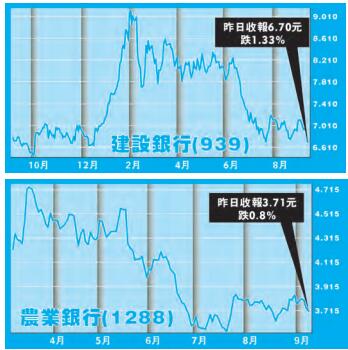

賺錢能力僅次於工行的建行(939)公布業績後備受中外大行看好。中信証券「最牛」目標價看12.92元,中金、麥格理亦分別給予12元目標價,較昨日收市價6.79元有76.73%潛在升幅。

中金表示,重申對建行「推薦」評級,但目標價由14.24元降至12.02元(仍屬券商中最樂觀水平),此相當今明兩年市帳率各1.3倍及1.18倍,維持對其今明兩年純利可分別按年升6.8%及9.3%預測中金指建行中期業績符預期,但基於宏觀經濟波動風險增加等因素,決定下調對其目標價。

星展唯高達估計,建行今年下半年淨息差可穩步擴闊,主要受貸款增長及更佳貸款配置所推動。該行維持對建行「買入」投資評級及目標價10.56元,此相當預測明年市帳率1.1倍。

淨息差擴闊幅度最大

事實上,以盈利增速來計,建行上半年盈利按年增6.28%,增長速度僅次於農行,高過中行及工行。同時,建行半年每股盈利增速達7.3%至0.59元,農行、中行及工行的每股盈利,分別按年增長6.1%至0.35元、增長5.7%至0.37元,及增長4.7%至0.45元,每股盈利基數,以建行優勝。

期內,建行的淨息差按年升20基點至2.34厘,增速較同業為快,反映其競爭力強。建行解釋,淨息差擴闊是受人行定向降準的影響,以及公司優化資產負債結構、提高資產收益率和加大存款推動力度等措施所致。內地積極去槓桿,對大型內銀社會融資規模影響有限,銀行表外規模則大減。

恒指國指佔比雙調升

值得一提的是,建行更獲被動基金垂青,因恒指公司季檢結果將於下周一(9月10日)生效,包括更換指數成分股及調整權重股佔比,恒指及國指也將同時調整內銀股比重,今天(9月7日)將觸發被動基金換碼,而四大行中以建行最受惠今次調整,其佔恒指比重將由7.5%上調至8.26%,增加0.76個百分點;工行及中行則分別微降至4.64%及3.13%,至於農行暫未染藍。

國指方面,建行及工行齊獲上調佔比至10%,與平保(2318)成國指三大權重股,各佔10%,中行及農行則分別降至7.33%及2.66%。建行於恒指及國指佔比均獲上調,加上建行H股較多,流動性充足,料短期內將吸引資金流入,建行值博率高。

不過,在中美貿易戰下,股市持續波動,內銀宜長不宜短炒。再且,內銀去年下半年業績不俗,高基數效應下,下半年或再難有太大驚喜。(系列報道之二)

拆局解碼

中小行淨息差跑贏大行

大型內銀股中期業績亮麗,中小型的內銀表現也不俗,其淨息差擴闊幅度更大。同時,早前內地正式落實取消中資銀行外資持股限制,令市場憧憬中小型銀行或成外資入股目標。

花旗指,所覆蓋的16間內銀當中,次季平均撥備前盈利增幅為10.6%,較首季的3.7%加快,主要受惠於淨息差改善及費用收入增長,稅後盈利則升7%。光大銀行(6818)及農行(1288)的業務質素和撥備前盈利增長最好。

花旗續稱,小型內銀淨息差跑贏大型銀行,銀行間市場的拆出方,包括四大行等,次季淨息差只是持平或按季收窄,主要受拆息下跌,以及貸款配置更審慎影響,中行(3988)表現已屬最好,淨息差按季升5點子。相反,部分小型內銀的淨息差則按季升32點子及17點子。

成外資入股目標

為推動內地銀行業開放盡快落實,中資銀行外資持股限制早前正式取消。銀保監會早前發布《中國銀行保險監督管理委員會關於廢止和修改部分規章的決定》,取消中資銀行和金融資產管理公司外資持股比例限制,實施內外資一致的股權投資比例規則,持續推進外資投資便利化。

更多外資進入內地銀行業,為內地銀行業既帶來挑戰,也帶來機遇。其中,中小型銀行或會成為外資入股的目標,外資持股限制取消某程度上利好中小銀行股。

林德芬