近來不少受矚目的內地獨角獸頻頻傳出負面消息,例如共享單車ofo傳資金周轉困難,有意退出部分海外市場,旅遊平台馬蜂窩被曝點評造假,網貸平台草根投資爆雷等等。獨角獸通過燒錢擴張的經營手法,再次引起市場關注。部分內地獨角獸雖然經營面臨挑戰,但估值仍高高在上,泡沫化危機令人憂慮。

香港商報記者 張智榮

據清科研究中心公布的《2018年中國獨角獸企業研究報告》資料顯示,截至2018年首季,全球獨角獸企業約300家,中美兩國包攬了當中絕大多數;其中,中國內地獨角獸企業達131家,僅次於美國的132家。近年全球資本市場紛紛向獨角獸企業伸出橄欖枝,獨角獸獲得多輪重磅融資後,通過燒錢迅速擴張規模,但同時亦暴露出不少經營問題。

內地共享單車獨角獸企業ofo,上周傳出有意退出日本市場。有分析指出,ofo進入約20個國家,頂峰時期用戶人數超過2億,但由於內地行業競爭激烈,單車胡亂停放衍生一系列社會問題,加上政府要求共享單車企業有義務向用戶退回按金,令ofo的資金周轉出現惡化。

無獨有偶,同為獨角獸企業的內地旅遊平台馬蜂窩,早前被揭網站點評懷疑造假。公司被質疑利用大量「僵屍」帳號,抄襲競爭對手用戶的過千萬條產品服務點評,以提高自身數據流量,再吸引新融資進行套現。

速擴大規模密密融資

根據羅兵咸一項調查顯示,2018年上半年,全球風險投資額同比增長32.2%,達990億美元。其中,內地企業的風險投資規模居冠,前10大交易中,對內地企業的投資佔了7項,可見獨角獸企業的吸金力驚人。

事實上,內地獨角獸的經營模式,除了有2B模式、2C模式,還存在市場戲稱的2VC模式,即形容公司的生意不是面向企業或個人,而是為了迎合投資人喜好,企業只顧刺激需求把市場做大,因市場大了就能吸引更多的融資。創辦人利用融資所得資金瘋狂燒錢搶佔市場,打倒競爭對手後實現壟斷,再吸引新的融資加入戰團,周而復始之下,估值不斷膨脹。

創辦人急功近利,投資人亦樂見其成,企業可能因而本末倒置,忽略經營管理,只追求快速擴大規模,等待下一個「接盤俠」的出現。以ofo為例,創立至今短短4年時間,便獲得了20億美元融資。不過,隨共享單車亂停亂放、霸佔行人路等問題頻生,政府對共享單車的投放加強監管,一個個單車墳令消費者對企業經營管理能力產生懷疑。

金沙江創投董事總經理朱嘯虎是ofo的早期投資人,但早前已將所有持股賣給阿里巴巴,據悉共套現約30億美元。朱嘯虎曾表示﹕「靠錢燒起來的基本都是偽需求,以後不再投燒錢的項目。」

再以馬蜂窩為例,根據官方網站資料顯示,馬蜂窩主要「依靠註冊用戶提供的大量一手信息」,為旅遊愛好者分享旅遊資訊。但被爆出平台上過萬條聲稱的「一手信息」,懷疑其實是抄襲自競爭對手的用戶評價,是次醜聞或令公司「千年道行一朝喪」,核心競爭力和估值可能因而大受影響。

有行內人士聲言,用非常規手段谷流量的做法,在互聯網行業十分普遍,尤其是在新擴張板塊。據內地媒體報道稱,馬蜂窩最新融資已接近尾聲,投後估值達20億美元(約156億元),領投方為騰訊(700)。

重要的是,獨角獸的虛高估值,還不一定有盈利支持。以被美團點評(3690)收購的共享單車摩拜為例,根據美團招股書資料顯示,2018年上半年摩拜營收26.6億元人民幣,虧損30.6億元人民幣。另一個例子,美圖公司(1357)在2016年上市前共獲得5輪融資,涉5.01億美元,但公司至今仍未扭虧為盈。

須建立盈利模式及用戶信任

香港城市大學工商管理碩士課程(MBA)主任曾淵滄對本報表示,個別獨角獸企業的確存在估值過高,通過燒錢形式擴張無可厚非,但最重要是燒錢後要找到盈利模式。他舉例指,騰訊(700)在上市之初同樣曾跌穿招股價,但其後發展成具規模的科技巨頭。他相信,現時的獨角獸企業會分化,部分可能因經營不善而倒閉。

香港新興科技教育協會創會會長洪文正接受本報訪問時指出,獨角獸企業大多涉及互聯網行業,估值方法與傳統行業不同,因沒有具體的資產去為估值定價,只可參考商業模式類似的企業估值。新經濟獨角獸企業獲得一輪比一輪高的融資後,估值也會上漲,如果沒有類似的企業作為參考下,估值產生泡沫不足為奇。

洪文正又認為,小投資者應重了解獨角獸企業的商業模式、創辦人的投資紀錄和經驗,以及參考同業的估值水平,來衡量上市後的估值是否過高。對於獨角獸企業而言,業務擴張的同時,建立用戶信任至關重要。

不過,易方資本高級分析員關博文接受本報訪問時強調,全球經濟不確定性預期升溫,獨角獸企業的估值已較頂峰時期略有下調,而部分優質的獨角獸估值仍合理,不認同估值普遍存在泡沫。他又稱,目前內地部分行業的用戶數量已接近天花板,在有限市場及競爭加劇下,獨角獸企業不得不通過持續燒錢擴張,而燒錢的部分,主要集中技術人員及推廣費用。

拆局解碼

獨角獸概念股跌跌不休

根據胡潤研究院發布的《2018第二季度胡潤大中華區獨角獸指數》數據,2018年上半年,內地每3.5天即新出現一家獨角獸企業,令獨角獸企業總數上升至162家。胡潤百富董事長兼首席調研員胡潤表示,在中美貿易戰和股市下行的背景下,新經濟對中國內地未來的發展尤為重要;然而,新經濟獨角獸估值泡沫也不容忽視。

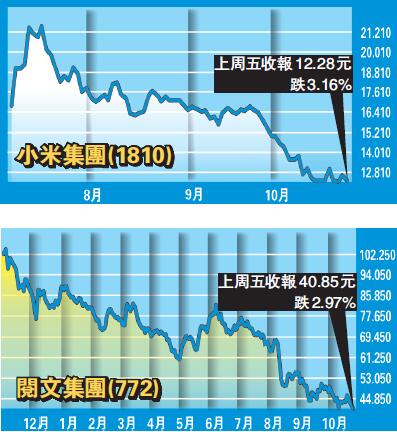

事實上,部分獨角獸企業在上市前已被質疑估值過高,例如小米(1810)估值從千億美元級別縮水至僅剩約600億美元。另外,有消息指,摩拜單車出售價較最後一輪融資後的估值少了近10億美元。事實上,獨角獸的高估值離不開其強大的吸金力,這要歸功於過去10年內地經濟高增長、市場資金充裕,支持初創企業的數量和規模都迅速壯大。

獨角獸估值不斷膨脹,同時亦可能引發泡沫危機。去年在港股上市的多隻獨角獸明星股,如眾安在(6060)、閱文集團(772)、雷蛇(1337)、小米等,如今股價普遍跌穿招股價,因不少獨角獸都通過燒錢擴張規模,但創立多年至今仍未實現盈利,甚至錄得虧損擴大。

鼎成證券投資策略總監熊麗萍接受本報訪問時表示,即使部分新經濟股上市以來估值大幅下調,將「水分」擠走,但業績仍未扭虧為盈,甚至有虧損擴大現象,現時並非趁低吸納新經濟股的時機,因為市場氣氛疲弱,加上高位仍有不少蟹貨未沽,股價上升空間不大。此外,美國科技股近期下挫亦影響氣氛。

獨角獸在上市前普遍經過多輪融資,每一次融資背後,代表公司的估值隨之水漲船高,部分獨角獸藉新經濟或科技概念,估值更容易虛高,當上市後其業績不及市場預期,盈利不足以支持過高估值,股價便會下跌。此外,獨角獸企業上市後,將面對此前各輪投資者退出套現,當他們通過二級市場套現之際,股價的升跌正反映公司的盈利能力。這些因素都是導致一級市場估值過高,在二級市場上市時估值泡沫浮現的原因,而當中只有具核心技術的企業才經得起考驗。

另外,有些獨角獸企業遲遲沒有上市,因其盈利的商業模式未得到市場認可。有些公司把未成熟的技術吹捧誇大,估值充滿水分,例如美國血液檢測公司Theranos爆出醜聞後面臨破產,未上市便已夭折。更有些公司被發現數據造假,未上市便已令投資者失去信心。

香港城市大學工商管理碩士課程(MBA)主任曾淵滄接受本報訪問時坦言,小投資者較難清楚了解獨角獸企業的盈利模式或投資前景,建議有興趣的投資者可多買幾隻相關概念股,以分散風險。