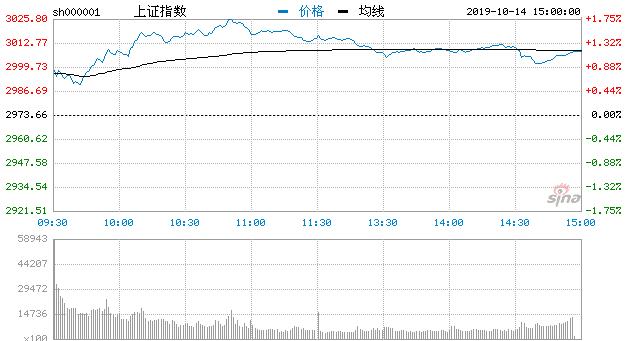

【香港商報網訊】A股三大股指今日全線收漲,其中滬指漲幅超過1%,日K線五連陽,收複3000點整數大關。具體來看,滬指收盤上漲1.15%,收報3007.88點;深成指上漲1.24%,收報9786.64點;創業板指上漲0.75%,收報1679.38點。兩市合計成交5351億元,行業板塊呈現普漲態勢,銀行、保險、券商、信托等大金融板塊強勢領漲。

熱點板塊

1、ETC概念

萬集科技、金溢科技、華銘智能、博通集成、達華智能等個股大漲。

2、期貨概念

中糧資本、南華期貨、五礦資本、瑞達期貨、錦龍股份、大恒科技、中國中期等紛紛走強。

消息面

1、記者自券商人士處獲悉,日前,有券商接到證監會窗口指導,2019年9月19日以後受理的私募公司債,規模超過淨資產40%的部分只能用於借新還舊;公私募分別獨立按淨資產40%測算額度。對此政策對業務的影響,券商人士表示,如果在時間後有不符合申報要求的項目,需要對募集說明書的募集資金用途做出調整,對企業融資結構也會帶來一定影響。

2、從海南省治超辦獲悉,為深刻吸取江蘇無錫橋面側翻事故教訓,舉一反三,進一步推動我省治超工作,省治超辦下發了《關於進一步加強治超工作的通知》,要求加強源頭治理,防止違法超限超載貨車上路;加大路面巡查執法力度,確保治超工作落到實處。

3、知情人士透露,美國反壟斷司法機構已經開始對穀歌斥資26億美元收購一家數據分析企業的計劃進行深入審查。這進一步表明,美國對大型科技企業的審查力度正在提升。

4、隨著樓市調控的不斷加碼,很多銀行陸續發聲,不支持本行信用卡在房地產類商戶交易,還有一些銀行明確交易限額。8月以來,已有建行、農行、興業、招商、平安、光大等多家銀行信用卡中心發布公告,明確對房地產類商戶刷卡的限制,其中涉及購房、中介、租房、物業等多項業務。

5、國家電網發布《泛在電力物聯網白皮書2019》,提出泛在電力物聯網的建設分為兩個階段。第一個階段,到2021年初步建成泛在電力物聯網。第二個階段,到2024年建成泛在電力物聯網。今年重點圍繞著力構建能源生態、迭代打造企業中台、協同推進智慧物聯、同步推進管理優化4條主線,明確了57項建設任務和25項綜合示范。

6、記者從多個信源獲悉,國慶節後國內液化天然氣(LNG)價格突然啟動連續上漲,多地今天再度上調報價。業內認為,隨著北方采暖季來臨,下遊需求明顯提升,預計LNG後市或仍將繼續上漲。

7、寶馬集團、通用汽車、本田汽車、福特汽車和雷諾汽車五家車企將聯合研發汽車自動支付,計劃將從11月開始在美國開展試驗。據悉,這五家車企在研發汽車自動支付上應用的是區塊鏈技術,自動記錄每輛汽車的停車費和高速費等汽車駕駛產生的費用信息,並完成自動支付。

8、中國人民銀行上海總部在積極征求相關市場機構和金融基礎設施機構等意見建議的基礎上,近日制定並發布了《中國人民銀行上海總部公告》,對銀行間債券市場備案管理涉及債券投資人員的有關事項進行調整。

【商報觀點】

周末多重利好鞭打快牛

14日內地股市早盤全面向牛,上證綜指暴漲50個點或1.70%。兩市場成交額有所放大,顯示有場外資金進場。早盤暴漲與眾多利好有關。海外不確定性因素緩和,10月10日至11日,全面經濟對話中方牽頭人劉鶴與美國貿易代表萊特希澤、財政部長姆努欽在華盛頓舉行新一輪經貿高級別磋商。雙方在兩國元首重要共識指導下,就共同關心的經貿問題進行了坦誠、高效、建設性的討論。雙方在農業、知識產權保護、彙率、金融服務、擴大貿易合作、技術轉讓、爭端解決等領域取得實質性進展。雙方討論了後續磋商安排,同意共同朝最終達成協議的方向努力。另外,美聯儲重啟購債、財政部日前印發通知促進科技成果轉移轉化等消息有望在一定程度提振本周市場。(王長久)

中美貿易降幅達到兩位數

中美貿易戰對中國經濟的影響力繼續減弱,因為中美貿易總數在中國進出口總額中的占比持續下降。前三季度,中國對前兩大貿易夥伴歐盟、東盟分別進出口3.57萬億元、3.14萬億元,分別增長8.6%和11.5%,分別占中國外貿總值的15.6%和13.7%。同期,中美貿易總值2.75萬億元,下降10.3%;從今年幾次公布的相關數據看,中美貿易總額在持續遞減,在中國進出口貿易總額中的占比也在持續下降,顯示美國打貿易戰對中國的沖擊力也在遞減。中日貿易總值1.58萬億元,增長0.1%。(王長久)

機構觀點

天風證券:紅十月概率較大

天風證券的分析師從曆年A股10月數據分析,A股存在日曆效應,“紅十月”漲多跌少,而過去十年,A股出現“紅十月”的概率高達70%。

而今年9月下旬以來,A股市場的調整,很多投資者開始兌現收益,頭部公司漲幅過大是另外一方面的擔心。隨著9月下旬市場的快速調整,對10月份的市場表現並不需要過於悲觀。從過往情況來看,國慶節後市場上漲概率較大。

從市場本身邏輯來說:雖然摩擦仍然存在不穩定性,但是市場預期較低。其次,國慶後一周到10月15日之前,是創業板(強制披露)、中小板和深證主板(有條件強制披露三季報預告的節點。核心消費股和科技股的業績,尤其是展望三季報,仍然不錯。第三,目前,經濟雖然尚看不到觸底回升的可能性,但是可能會比8月較差的經濟數據公布後形成的悲觀預期要好一些。尤其是9月開始,高頻數據已經開始改善較多,比如發電耗煤在天氣轉冷的情況下,同比轉正。同時,市場對於房地產開工和投資增速回落的擔心,也可能不會兌現,投資增速大幅回落的風險可能要到明年年中。第四,寬松政策雖然不會像過去幾輪周期一樣進行“大開大合”式的刺激,但是已經進去了“不會更差”的階段,專項債的提前發放可能會在10月初步兌現。同時,隨著沙特原油產量的恢複,油價顯著下跌,也減輕了此前市場對於全面輸入性通脹導致掣肘寬松預期的擔憂。因此,10月超跌反彈的概率較大。但反彈能否貫穿整個四季度,目前看來不確定性仍然較多。

東方證券:整固上行

雖然9月底,A股市場已經出現調整,但是東方證券的分析師依然看好A股市場的10月走勢,其分析認為,目前上證綜指在中期上漲通道中,短期繼續回調,從時間來看,其認為,10月中旬為短期調整的末端,也就是說下跌幅度有限同時短期調整即將面臨結束。不過,由於指數運行在周K線的雲層中和月K線的轉換線和基准線之間,10月份市場在2800-3000點之間止跌後盤整的概率較大。

東方證券的分析師認為,從中期的時間周期而言,本輪上行周期至少貫穿4季度,且不排除會延伸至明年一季度,目前行情並未結束。“上證綜指、滬深300和上證50指數的中期上漲通道並未發生改變,且上證50和滬深300指數月線在雲層之上”——繼續維持前期觀點:“回調是買入機會”,“2019年下半年上證指數將會沖擊3500點”。

東方證券分析師繼續看好創業板,其認為創業板指雖短期跌幅較大,但仍強於主板。目前,創業板指月K線仍在基准線之上,中期上行通道不變;周K線逐步接近基准線,這將對短期下跌形成支撐。從時間而言,與主板相似,短期將進入下跌尾端。而目前市場仍在年初以來中期反彈的趨勢中,並建議均衡配置上證50指數和創業板指數。

國信證券:進入震蕩整理

10月上證指數將整體處於築底階段,年初一波有力度反彈之後,5月以來進入橫向延伸,9月上行受阻,步入階段調整。壓力線3587-3288點與支撐線2440-2733點圍成收斂區間,限定指數階段震蕩整理范圍,鑒於行情偏弱,適當下修為2800-3000點。技術指標處於多空平衡糾結狀態。

而上證50指:2015年中高點與2018年初高點形成的3494-3202點壓力線是中長期的,在3000點形成較重阻擋,沒有市場合力難以突破。而2019年初上沖受阻之後,在2700-3000點區域呈現下跌抵抗,周線MACD指標呈震蕩走弱。

至於創業板指,在連續3個月上漲之後,9月雖然繼續收陽,但呈沖高回落,上行阻力顯現,進入階段調整。短期支撐1550點,調整時間4-5周或7-8周。目前處於第4周,溫和調整下周有望止跌,位置1550點;若劇烈調整則將貫穿整個10月份,1550點恐失守,不排除再度向1400點靠攏。