文/心缘

来源/智东西(ID:zhidxcom)

1901年,卡内基钢铁公司、联合钢铁公司等十幾家企业合并成立美国钢铁公司,这家「初创公司」出身即巨头,不仅生产美国三分之二的钢铁,而且成为当时世界最大的公司。

炼钢业的崛起点燃了美国经济的繁荣,也拉开了全球大规模倂购重组的序幕。每当经济需要新的增长催化剂,倂购与合资事件总是短时间实现规模扩张的最快路径。

在工业社会,素有「经济晴雨表」之称的钢铁,犹如以修桥铺路盖房通电为主角的「旧基建」的血脉。到信息与智能时代,以5G、互联网、人工智能等信息技术为代表的「新基建」中,作为中流砥柱的芯片半导体,与钢铁业的发展轨迹有些相似之处,伴随不断地倂购重组,加速了许多国际半导体巨头的成长。

而在全球化浪潮中,吸收海外力量愈发游刃有余,许多公司通过跨国倂购,或者在原有领域竞争力大增,或者一步踏入新兴市场,甚至重塑产业格局。

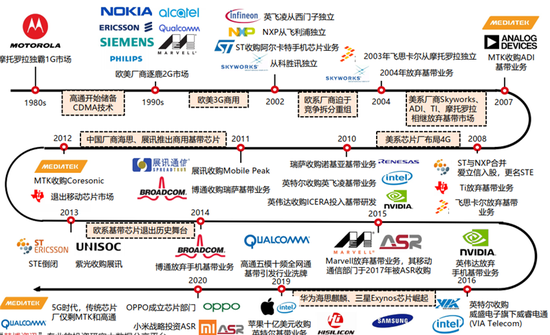

比如微芯半导体收购同高森美,既让自己少了一个劲敌,又大幅提升行业影响力;征战AI、自动驾驶等新赛道的英特尔,即是借助「买买买」大法火速布局超异构计算;我国跻身全球唯五5G基带芯片供应商的紫光展锐,亦是起源於跨国倂购。

▲全球基带芯片行业收购兼并发展

国际芯片巨头如何借倂购日益强盛?中资的跨境倂购对我国半导体产业产生怎样的影响?跨境倂购是否仍是一条能快速补足半导体产业竞争力的捷途?

理论当如是,但现实的道路中荆棘丛生,成者寥寥,关卡重重。

国际芯片公司海外倂购指南

芯片公司海外倂购通常可分为两类:一类是垂直强化现有业务,实现优势整合或互补;另一类是补足现有短板,横向扩张城池。

强化现有业务的一大好处在於,有望实现在细分领域产业地位的跃迁。

就拿持续火爆的汽车电子市场来说,老大老二排位变动即是借倂购完成。

▲半导体在汽车生态体系中的角色

德国英飞凌曾是全球最大的车用半导体,荷兰恩智浦排老二。但到2015年,变局出现,恩智浦收购美国飞思卡尔,收购後总市值超过400亿美元,压过英飞凌变为第一。

2019年6月,英飞凌宣布以101亿美元收购在车用半导体排行第14名的美国赛普拉斯,而这一倂购完成後,进一步增强英飞凌在汽车电子市场的优势,甚至有望使得英飞凌反超恩智浦,并跻身全球半导体前十。

还有另一家车用半导体巨头日本瑞萨电子,在2019年3月完成对美国芯片公司IDT价值67亿美元的收购。

这一收购的优势是,两家公司产品布局高度互补,收购後可以打造更全面的解决方案。比如结合IDT的车载时钟器件与瑞萨电子R-Car处理器,可以提供更高效创新的车载信息娱乐应用解决方案。

如今汽车电动化和智能化趋势进一步带火汽车电子市场,高通、英特尔等原本在其他赛道的半导体巨头也想来分一杯羹。自己做既耗时又有风险,收购成了快速提高市场竞争力最方便可执行的路。

早在2016年10月,也就是恩智浦收购美国飞思卡尔的第二年,美国高通弄出个震惊业界的大新闻:计划花440亿美元收购恩智浦。这一数目当时是芯片史上最大的倂购案,一旦收购成功,不仅高通直接飞升车用半导体龙头,而且也会成为一个更强大的超级全球性芯片巨头。不过这一收购案最後因反垄断在2018年以失败而告终。

高通没走成捷径,同为美国芯片巨头的英特尔却凭借收购在汽车自动驾驶芯片的道路上往前迈了一大步。

不同於前面积累吞并巨头的路线,英特尔选择收购充满创新力的创企。巨头有钱、市场经验和品牌影响力,初创公司有创新技术和人才,这种大鱼吞小鱼的收购案例在芯片史上屡见不鲜。

2017年3月,英特尔砸153亿美元巨资收购以色列初创公司Mobileye,这是英特尔历史上第二贵的一笔收购。收购後,Mobileye的EyeQ芯片销量连年上涨,2019年一共卖出1740万颗,销售额接近10亿美元。

为了进一步完善Mobileye的商业版图,英特尔还在今年5月以9亿美元收购以色列城市出行方案创企Moovit,将运营数据全部传送给Mobileye,进一步强化Mobileye的技术实力。

除了芯片巨头跨界另一芯片领域外,倂购还使得非芯片公司直接跃升为芯片龙头。2016年9月,日本软银集团以243亿英镑收购英国芯片公司Arm,将移动端芯片的话语权攥在手心。

诸如此类的强强联合或大鱼吞小鱼的倂购事件也在其他细分芯片领域上演,而中资同样通过数起海外倂购案改变我国甚至世界芯片产业的格局。

中资半导体十二大跨境倂购案

2013年12月,紫光集团宣布完成对美国基带芯片公司展讯通信的收购,交易金额约为17.8亿美元。8个月後,紫光又以9.07亿美元收购了另一家主攻物联网芯片的美国公司锐迪科。

这两起收购案对日後我国芯片设计业的格局产生了深远影响。2018年1月,展锐与锐迪科合并为紫光展锐,日後成为全球第三大手机基带芯片设计企业,是全球仅有的五家5G基带芯片供应商之一,也是我国仅次於华为海思的第二大芯片设计公司,迄今累计出货100多亿颗芯片。

从这里开始,中国集成电路(IC)产业进入了倂购整合新的章节,有半导体产业链上下游公司借此优化竞争力,实现产业地位的跃迁,有其他领域玩家借此一脚踏进半导体产业的大门,也有更多像紫光这样的资本介入,将海外公司中资化引入国内。

▲半导体领域的中资十二大跨境倂购

在芯片设计业,海外倂购对我国手机基带芯片、高频射频芯片、存储芯片、CMOS图像传感器、嵌入式GPU以及高速混合信号芯片等细分领域的「弯道超车」均发挥了非常关键的作用。

例如在射频功率芯片领域,2015年5月,中资成功竞标荷兰Ampleon集团。Ampleon集团是从荷兰芯片巨头的RF Power部门独立出来的,也是当前世界第二大射频功率放大芯片(RFRA)供应商,不仅拥有全球领先的技术优势和运营经验,还手握华为、诺基亚、爱立信、三星、日立等全球知名客户。

同年12月,武岳峰资本以微弱优势赢过美国赛普拉斯的竞购,花7.64亿美元收购美国存储芯片设计公司ISSI。ISSI主营各类存储芯片及模拟芯片,在全球SRAM市场排名第二,在全球DRAM市场排名第八。2019年11月,我国嵌入式CPU龙头北京君正收购ISSI获证监会批准,形成「处理器+存储器」的新产业布局。

创立於1995年的美国豪威科技是全球第三大CMOS图像传感器供应商,2016月2月被中信资本、清芯华创、金石投资等中资基金以19亿美元联合收购,後於2019年7月被我国芯片设计和分销公司韦尔股份倂购。倂购完成後,韦尔股份直接跃升全球第三、国内第一大CMOS芯片设计公司,如今其市值已接近1800亿人民币。

2017年4月,山海资本以约5亿美元完成对美国硅谷数模半导体的收购。硅谷数模在高性能高速度接口芯片领域战绩斐然,其数模混合芯片被搭载在苹果、微软、三星等知名企业的消费类电子产品中。去年9月,硅谷数模半导体将全球总部搬到苏州高新区,并计划未来三年内登陆中国科创板。

2017年11月,中资背景的美国硅谷私募基金凯桥资本(Canyon Bridge)以5.5亿英镑收购英国嵌入式GPU芯片IP供应商Imagination Technologies。该英国公司曾是苹果GPU供应商,後苹果转用自研GPU,致使Imagination元气大损,转为整体出售。在被中资收购後,Imagination加大在中国市场的投入,去年12月推出号称最强大GPU架构的新一代IMG A系列GPU架构,能在汽车、AIoT、DTV/STB/OTT、数据运算、移动及服务器等领域以低功耗预算提供比同行表现更佳的性能。

中资迄今唯一一笔成功完成跨境收购国际半导体设备公司的案例在2016年5月完成交割。亦庄国投以3亿美元,将美国晶圆加工设备公司Mattson Technology收入麾下,此後Mattson设备快速融入中国市场,中国业务连年增长,2017年成为国产半导体设备的龙头。

▲晶圆製造环节具体设备及主要厂商

在半导体产业上游的封测领域,我国第一、第二大封测公司均借助海外倂购快速跻身世界之林。

通富微电是我国第二大封测公司,2016年4月以3.71亿美元收购美国芯片巨头AMD在苏州及马来西亚槟城的两家封测厂,不仅排名跻身全球封测前六,并直接获得AMD这个大客户,去年还成为拿到AMD 7nm芯片订单的三家封测厂商之一。

我国第一大封测企业长电科技也在2016年5月完成一笔跨境倂购,以7.8亿美元收购全球第四大封测公司新加坡金科兴朋,成为全球第三大封测厂商。

▲2019年Q3全球十大封测企业排名(来源:拓墣产业研究院)

我国半导体领域三起交易金额最高的海外倂购案均是对恩智浦半导体标准产品部门的收购。

2017年2月,建广资产宣布收购恩智浦半导体标准产品(Standard Products)业务部门,交易金额为27.5亿美元。除了标准产品业务的全部相关专利和技术储备外,该交易还包括两座晶圆製造厂、三座封测厂和恩智浦工业技术设备中心。交易完成後,该恩智浦部门成为一家名为安世半导体(Nexperia)的独立公司,在逻辑、分立器件和MOSFET市佔率均为全球前三,年产销器件近1000亿颗。

安世半导体在2018年4月被我国手机ODM龙头企业闻泰科技完成约39亿美元的收购。收购完成後,安世成为我国目前唯一拥有完整芯片设计、晶圆製造、封装测试的大型IDM企业,闻泰科技也市值暴增至近1800亿元。这一由国内半导体下游企业对国际知名半导体上游企业的收购案,为中资海外倂购树立了一个标杆。

此外在2019年6月,我国芯片设计公司紫光国微披露重大资产重组预案,拟通过发行股份的方式,购买公司同一控制人旗下的紫光联盛100%股权,间接收购法国微连接器、RFID嵌体及天线龙头公司Linxens,价格初步定为约26亿美元。

Linxens的前身为世界连接器龙头企业FCI的微连接器部门,如今是全球销售规模最大的智能安全芯片组件生产厂商之一,年出货量逾70亿颗。该收购属於典型的垂直整合,如果交易能顺利完成,紫光国微将获得安全、稳定的微连接器供应源,并拓展海外智能安全芯片业务和全球竞争力。

中资半导体海外倂购的五次败北

在过去幾年,我国在振兴半导体产业发展上投入巨大的金钱和政策支持,一些半导体公司及财团的海外倂购也对我国半导体行业建设做出显著的贡献。

但相比其他发达国家跨境倂购的不胜枚举,震惊业界的超级倂购消息不时传出,我国成功收购海外优质半导体公司的案例却屈指可数,在全球半导体倂购中的占比也不高。

其中,数次中资发起的海外倂购案惜败在美国外商投资委员会(CFIUS)这一难越的关卡。

美国政府对涉及高科技的审核审慎而严苛,以至於但凡中资收购海外半导体公司,无不面临着极大的审查风险。

2015年7月,紫光集团拟以230亿美元向国际内存芯片巨头美国美光科技(Micron)发起收购邀约,但没能通过美国CFIUS的审查。之後紫光集团拟38亿美元对美国西部数据15%股份的收购案,也因为受CFIUS的审查要求而在2016年2月终止。

华创投资曾联合华润微电子在2015年12月,正式对硅谷半导体鼻祖、国际IDM公司美国仙童半导体公司发起竞购,每股报价均高於美国安森美半导体在11月给出的报价,但最终仙童半导体因担心美国监管机构可能以担忧国家安全为由拒绝批准交易,拒绝了华创华润的收购邀约。

类似的,2016年1月,金沙江以33亿美元收购荷兰飞利浦LED元件厂Lumileds的交易同样未能解除CFIUS关於国家安全的顾虑。据海外媒体报道,被否原因可能是收购业务中涉及一项半导体核心技术氮化镓,担心美国向中国转让技术。

前文有提到中资只成功完成一笔国际半导体设备公司的跨境倂购。但其实在2016年5日,福建宏信基金曾计划以6.7亿欧元收购德国LED半导体设备MOCVD龙头爱思强(Aixtron)。然而7个月後,时任美国总统的奥巴马发布总统令,以国家安全为由要求阻碍这笔交易,最终这笔交易以失败告终。

同年11月,凯桥资本宣布计划以13亿美元收购了在全球FPGA市场排名前四的美国莱迪思半导体(Lattice Semiconductor)。然而历史再度重演,2017年9月,美国总统特朗普签署总统行政令,又一次以国家安全为由叫停中资的收购。

▲2017年9月特朗普签署总统行政令

叫停Lattice收购案这些失败的案例只是中资在海外倂购路上艰难前行的一个缩影,在各国都拉起防止关键技术外流的警戒线後,想要顺利倂购海外优质半导体资源正变得愈发艰难。

尤其是美国,2016年11月,时任美国商务部长Penny Pritzker演讲称,中国政府对半导体行业的大规模投资计划或将扭曲全球集成电路市场,导致破坏性的产能过剩并扼杀创新。

直至现在,美国政府依然在不断更新政策来打压我国先进技术的发展。

▲美方对华实施的科技霸权政策

随着海外倂购分手费变高和审查趋严,再加上部分中资海外倂购经验不足,前期功课没做到位,收购模式的单一化致使一些跨境倂购被撤或失败,多少会影响到後续中资的信心。

「对上市公司CEO的的致命诱惑就是倂购,这也是把公司搞垮的最快途径。」展讯前CEO李力游曾感慨说。一旦冲动倂购,没有做好充足准备,常常导致对被收购业务的消化不良,可能会一步一步将原本具有良好业绩表现的公司拖垮,这也是处於倂购热潮中的国内公司需要警惕的。

除了政府审批、国家安全考量这些浮之於表面的阻碍,能否赢得国际公司股东及管理层对中国的认可和信任也是中资在跨境倂购路上面临的挑战。毕竟许多公司决定卖身,也是希望在国际市场上能够更好地生存下去。

即便一些成功的收购,也承受着整合资源、留住原有客户、开拓新兴市场和避免人才流失的压力。据业内人士透露,一些跨国倂购完成後,被收购方的部分人才或因对整合的担忧、或因中外融合的水土不服、或者因为其他种种原因而选择离开,而人才流失的打击往往是致命,毕竟核心人才方是一家半导体公司能长足发展的根本。

结语:中资跨境倂购仍在艰难前行

5G、AI、物联网、云计算等新兴产业的发展正带动半导体倂购热度的复燃。根据IC Insights的报告,2019年成为继2015年、2016年後的第三大全球半导体倂购年。有分析师预计, 今年突发的新冠肺炎疫情可能会促使一些中小半导体企业间的倂购。

半导体行业是典型的金字塔结构,每个细分市场都是巨头吃肉喝汤、其他公司捡残羹剩饭的残酷境地。一旦出现强强联合的超级倂购,原本就在市场竞争中处於弱势的中小型公司或许会更加举步维艰。

无论是想要实现快速增长、追求协同效应,还是希望一举拿下成熟技术和团队,在某一新兴市场赢得重要市场地位和话语权,亦或是避开专利限制,快速补足产业链缺口,倂购通常是能比完全靠自主研发探索能更快达成这些目标的敲门砖。其中最宝贵的资源即是先进的技术、人才以及已有客户。

随着地缘政治冲突持续发酵,美国不止一次借国家安全之由打压我国半导体的力量。尤其在近两年,美国的步步紧逼致使半导体产业国产化格外迫切,现阶段我国半导体产业链在多个关键环节的短板还很明显,而要规避未来可能发生的风险,唯有提前谋篇布局。

但动荡的外部环境又带来新的不确定性,当各国升起防止核心技术流失的铁幕,跨境倂购这条捷途,对於中资来说还能否走得快行得通?