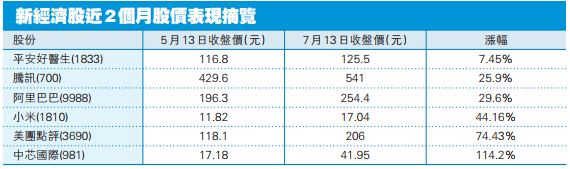

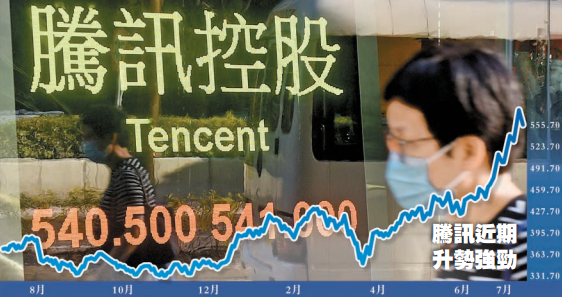

股王騰訊(700)最近勢如破竹,股價連創新高,若以今年伊始作為起始計算,截至昨日收盤,騰訊股價從382元上升至541元,漲幅逾四成,且升勢難言已見頂。一眾新經濟股近期也表現突出,阿里巴巴(9988)、小米(1810)、美團點評(3690)、中芯國際(981)等近兩個月均錄得雙位數甚至3位數增幅。在中概股來港潮下,新經濟股能否延續升勢?分析員認為,下半年仍是焦點所在。

香港商報記者 邱媛媛

事實上,今年網易(9999)、京東(9618)相繼在港股市場掛牌,令到資金湧入新經濟股,掀起科網狂潮,加上新冠肺炎疫情爆發,市場普遍看好新經濟股前景。豐盛金融資產管理董事黃國英說,市場對新經濟股的追捧可見一斑。

「新經濟股絕對是下半年焦點所在。」駿達資產管理投資策略總監熊麗萍如是說。她解釋,包括科技、電商等在內許多不同的板塊之前受壓,現在慢慢收成,疫情令市場看到線上行業的潛力,加上5G網絡等新基建在內地逐漸落成。

微信12億活躍用戶收入可觀

股王騰訊股價4月中突破400元後一路向上,至6月底一舉破500元關口,近一個月更是屢創新高,不停尋頂。似乎又再次印證近年網絡潮語:「問君能有幾多愁,沒買騰訊沒買樓。」

為何騰訊最近咁勁?首先,業績「標青」。騰訊2020年一季度財報顯示,今年首季實現營收1182.72億元人民幣,同比增長26%。其中遊戲業務遠超預期,網絡遊戲業務一季度收入為372.98億元人民幣,同比增長31%。包括《和平精英》、《王者榮耀》在內的多個智能手機遊戲用戶端所產生的收入總量和日活躍帳戶數也都有大幅提高。

此外,現時微信的活躍用戶數已達12億。黃國英表示,微信內置的「小程序」使得用戶黏性持續提升,未來在用戶身上可賺取更大的價值,而這亦是集團的長期增長點。

其次,大行唱好。騰訊二季度業績將至,美林美銀早已發報告預料,集團第二季收入將按年升27%至1130億元人民幣,亦將公司的目標價由522元升至612元,維持買入評級。

北水大手買入騰訊

Sensor Tower商店情報平台顯示,6月份中國手遊發行商在全球應用商店(包括蘋果和Google)的收入排名,騰訊蟬聯首位。該平台稱,騰訊自主研發的動漫IP改編格鬥手遊《一人之下》獲利頗豐,成為6月收入僅次於《王者榮耀》、《和平精英》和《PUBG Moblie》的遊戲產品。

最後,北水支持。近期北水持續湧入騰訊,根據港交所(388)港股通數據,騰訊近期在十大活躍成交股排名中高踞不下,以7月份的數據來看,北水買入騰訊達175億元,賣出僅98億元。以昨日數據來看,騰訊淨買入13.95億元再度居首位,此前北水已連續3日掃貨騰訊。

衡量短炒風險

騰訊股價在高位是否值得投資者繼續追入?熊麗萍認為,現時大市氣氛向好,預期騰訊這波升浪未完,但不會一口氣向上,可趁回落至520元左右時追入。另外,她亦看好阿里巴巴、平安好醫生(1833)等股份。

黃國英認為,現時是否「到頂」屬未知數,但是如果短炒的話有風險,若面臨重估,最大的風險大概10%左右,若能承受可以追入。他補充說,長期而言,騰訊增長性很強,突破600元甚至700元都有可能性,只是時間問題。

阿里巴巴受惠港版納指

另一邊廂,阿里巴巴亦不甘落後,有見市場需求大,恒指公司考慮推出「港版納指」,令科網股爆炒。上周四(9日)阿里巴巴股價漲近一成,以5.65萬億元的市值再度追上騰訊,這樣的戲碼在近日港股市場幾乎輪番上演。

黃國英認為,阿里除核心電商業務,還有其極具競爭優勢的雲計算業務,但面對市場上的京東、拼多多(美國上市編號:PDD)等電商平台,競爭較大。若單靠雲計算業務令市場重估,可能還需要一定時間,惟仍是值得買入的。此外,他亦看好中小型新經濟股份如金蝶國際(268)。