內地經濟增長放慢之際,相比鐘表、衣飾及高檔飲食股,啤酒銷售仍然有不俗表現。一眾啤酒股中,筆者較鍾情擁有「雪花」品牌的華潤啤酒(291),除了產品具議價能力,更有力往到海外併購,可視之為內需股的「實力派」。

券商喜潤啤業務單一

前稱「華潤創業」的華潤啤酒,原本為華潤集團旗下在香港窗口公司。過去10年,華潤創業曾多次重組,繼逐步剝離紡織、加油站及貨櫃碼頭業務後,再於2015年4月,向華潤集團出售全部非啤酒業務,包括拖累其錄得虧損的「Tesco」超市品牌,從而促使業務單一化。

相比中信股份(267)、上實控股(363)、北京控股(392)以及粵海投資(270)等各省市及中央國資委屬下窗口上市公司,華潤啤酒業務單一,在近年國際券商心目中看高一線,因而催化股價上升。

潤啤不受匯兌影響

雖然內地經濟持續放緩,加上去年中華南地區水災影響其銷售表現,華潤啤酒截至去年6月底止,持續經營業務的中期應佔溢利達到6.05億元(人民幣,下同),較2015年同期的4.17億元,增長45%。公司更在剝離非啤酒業務後,由原本以港元結算,改為以人民幣結算,面對人民幣走低的情況,算是避免錄得匯兌虧損的良方。

雪花屬內地龍頭品牌

華潤啤酒曾於去年11月會見券商大和,表示憑藉其市場份額,可鞏固旗下產品的議價能力,並可降低整體固定成本。除青島啤以外,「雪花」品牌是內地另一龍頭啤酒品牌,由於啤酒在內地仍屬於寡頭壟斷,在定價上有望維持主導權。若華潤啤酒在3月公布全年業績時恢復派息,將成為帶來股價向上的另一催化劑。

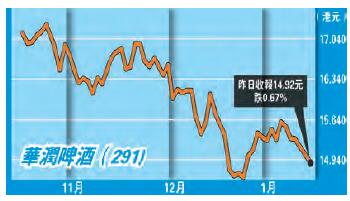

華潤啤酒由去年聖誕前後的14.54元,反彈至今年初最高的15.6元水平,近日在15元邊緣爭逐。可候低見14.8元低吸,上望17.5元,14元止蝕。

阿歷士