王長久

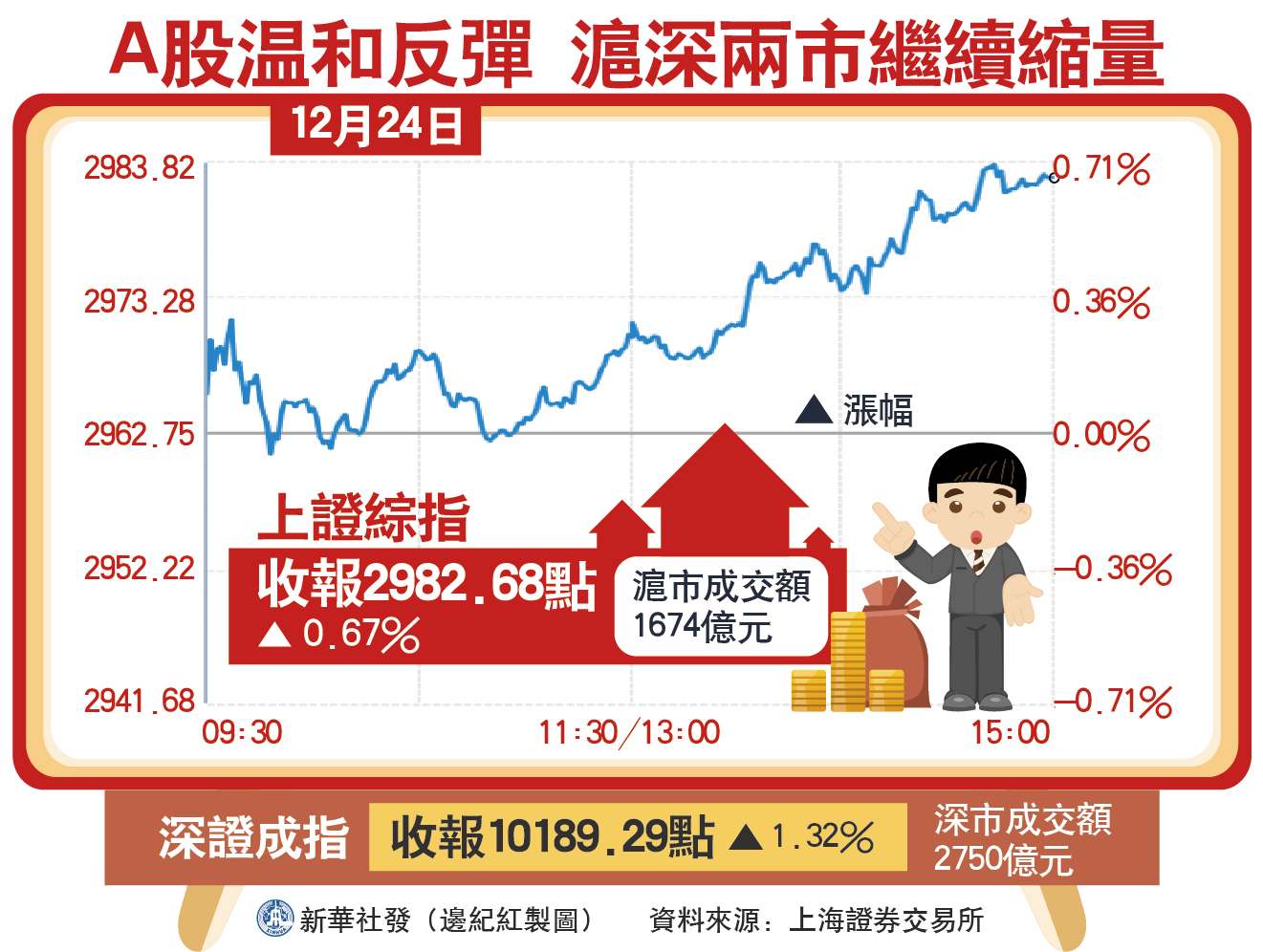

受降準預期升溫提振,A股24日反彈,滬指上漲0.67%,但3000點關仍未收覆,收盤報2982點;深成指反彈1.32%,萬點大關得以保全,報10189點。兩市場成交額減少至4424億元人民幣。

明年1月降準概率大

A股23日暴跌,24日早盤市場傳出利好,12月23日下午,李克強總理表示將進一步研究採取降準和定向降準、再貸款和再貼現等多種措施,推動小微企業融資難融資貴問題明顯緩解。他明確要求金融機構要兌現一個承諾:進一步提高小微貸款比重,切實降低實際利率和綜合融資成本,並強調要推進改革創新,激活力解難題,保持經濟運行在合理區間,保障和改善民生,推動高質量發展。消息公布後,中國再度降準預期驟然升溫,刺激A股24日大幅反彈。但是,相對於23日的跌幅,24日A股的反彈幅度仍然偏弱。

一般來說,總理表態降準,短時間內相關部門就會有動作。市場普遍預期,2020年1月份全面降準或定向降準的幾率高。一方面,2020年春節出現在1月25日,春節前銀行體系現金投放的規模會超過往常,降準可以對沖該因素形成流動性缺口。另一方面,1月初即將有大量的地方政府債券發行,也需要中長期流動性的注入。事實上,在2015年以及2019年初地方政府債券大量發行之前,人民銀行即通過降準的方式向銀行體系提供低成本、穩定的負債,業內預計2020年大概率仍會是這樣。

對股市影響持續減弱

2019年,全球貨幣政策偏向寬鬆,美聯儲連續3次降息,全球至今已有接近30個國家央行先後降息,最多的連續降息4次。在這樣的大環境下,人行雖然一直拒絕全面降息,但是多次降準或定向降準,累積降準幅度巨大,使得內地繼續降準的空間變得相對有限。

而且,降準對股市的提振影響也持續減弱,所以,即使近期內地再度降準或定向降準,其對A股目前行情的影響也更多的停留在心理層面,因為無論降準還是定向降準,釋放的流動性都不可能流入A股。

在跨年過程中,市場對於回購融資的需求會季節性地加大。明年1月份的流動性缺口或接近2.8萬億元,所以1月份內地繼續降準迫切性很高。政策層對中小微企業融資問題的重視或引發2020年年初人行貨幣政策的進一步放松,人行有可能降準來為專項債發行提供流動性。