7月26日,星期一,農曆六月十七。今日早盤A股三大指數集體低開低走,三大指數跌幅均超2%,深成指、創業板指跌幅甚至一度超過3%,此外,上證50指數跌超3%創下去年10月以來新低。受教育部出台「雙減」政策影響,教育股全線大跌,此外,白酒、醫藥等權重板塊個股也持續下挫,貴州茅台跌近100元,盤中險守1800元關口,股價創年內新低。在弱勢中,國防軍工和農業板塊板塊個股逆勢走強,有所異動。

午後三大指數繼續跳水,盤中滬指一度跌穿年線,為2020年7月以來首次,創指一度跌逾5%,寧德時代等權重持續走低,隨後指數走勢略有回暖,跌幅均收窄至3%以內。兩市成交額連續四個交易日破萬億,北向資金流出過百億。

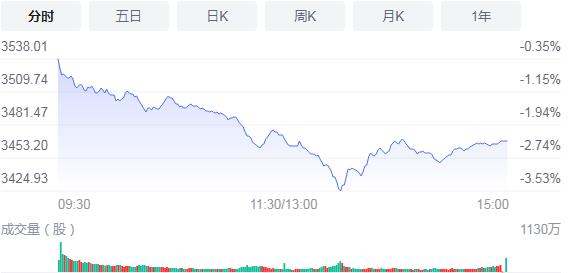

截至收盤,滬指跌2.34%,報3467.44點,深成指跌2.65%,報14630.85點,創業板指跌2.84%,報3371.23點。滬深兩市合計成交額14189.5億元,連續第4個交易日達到萬億規模;北向資金實際淨流出128.02億元。兩市52股漲停,63股跌停(含ST股)。

消息面上,被納入「三道紅線」試點的幾十家重點房企,已被監管部門要求買地金額不得超年度銷售額40%。知情人士向記者透露,這一比例限制不僅包括房企在公開市場拿地,還包括通過收倂購方式獲地的支出。

機構看盤

國泰君安證券指出,「雙減」意見的落地,再次明確義務教育階段校外培訓「從嚴治理,全面規範」的政策基調。隨着義務教育階段「雙減」工作的全面推進,各地治理實施細則預計陸續配套出台,學科類教培機構將逐步向體育、文化藝術等素質教育及職業教育方向轉型。短期規避培訓板塊,關注職教和高教板塊的超跌機會。

中金公司指出,展望后市,雖然結構性估值偏高可能加大波動和導致成長風格內部分化,但政策穩中趨松且流動性相對寬裕可能暫時提升市場對估值的容忍度,重點關注7月底政治局會議的窗口期。仍建議輕指數、重結構、偏成長,同時部分周期細分領域受供給側邏輯支撐,市場可能呈現「成長為主,兼顧周期」特徵。利率走低背景下,建議關注REITs及穩健高股息個股。1)高景氣度、中國已具備競爭力或正在壯大的產業鏈:電動車產業鏈、光伏、科技硬件與軟件、電子半導體、部分製造業資本品等。估值趨高,短線波動加大,但中期可能依然積極;2)泛消費行業:在泛消費,包括日常用品、輕工家居、酒店旅遊、家電、汽車及零部件、醫藥及醫療器械等領域自下而上擇股;3)逐步降低周期配置但關注部分結構有利或具備結構性成長特徵的周期:有色金屬如鋰等,化工以及受益于財富及資管大發展趨勢的金融龍頭。部分穩健高股息資產或個股也值得關注。

廣州萬隆:今天大盤調整,一方面國家政策對互聯網等部分行業構成利空,另一方面大力發展高端製造,但是漲幅居前的還是新能源和科技裏面的板塊,指數目前再次回到區間底部附近,又是很好的低吸機會,科技和新能源方向又給到了重新布局的機會,輕指數,重主線,依然是當下最佳的交易策略。

巨豐投顧:周一開盤A股並未高開,並跟隨港股出現殺跌,釀酒、保險、醫療、文教休閑等板塊大跌,僅有軍工、有色等個別板塊逆勢上漲。中報行情已經展開,可重點關注業績超預期而上半年股價表現平淡的績優股,對於近期熱門股則要注意因業績不達預期而出現調整的風險。

廣發證券:市場風格大概率延續。技術上,當前熱門賽道交易擁擠度上行、後續波動可能加大,但擁擠度尚未觸發歷史閾值對技術面形成破壞。歷史上行業成交額/A股非金融成交額的比值突破5.5%,且同時成交額佔比/自由流通市值佔比觸及均值+1STD,則大概率對應指數在2個月內會出現一定調整。當前新能源汽車、半導體等熱門賽道的產業邏輯依然穩健,交易擁擠度有所提升使得後期波動可能加大,但擁擠度未至極端,尚未觸發技術面的破壞條件。

國盛證券:着眼未來、把握當下、配置科創。三條線索「掘金」科創板:1、上市以來回撤較深,已跌破發行價的;業績增速一直領跑科創的「高成長」;開拓A股新方向,對標稀缺的細分賽道「獨角獸」的。2、景氣的確定性較強、有望高增長的新能源汽車、軍工、半導體&消費電子、AI、CXO服務&醫美以及次高端白酒等細分賽道。3、受益海外需求拉動的石油石化及化工、有色、光伏等板塊。