特首林鄭月娥在2019年施政報告推出俗稱「林鄭Plan」的新按揭保險政策後,樓市交投明顯轉旺。因應樓市暢旺,發展商亦加快推新盤應市,而一手樓花做按揭,大致分為「即供付款」和「建築期付款」兩類,方案各有優劣,準買家在「上車」前應做定功課,避開當中的「伏位」。

港府早年連番推「辣招」,試圖為樓市降溫,當中包括向購入住宅物業後,3年內賣出的業主徵收額外印花稅(SSD),但此「辣招」被指限制了二手樓供應。事實上,近年市場確實由一手新盤主導,發展商因應市況加快推新盤,滿足準買家的住屋需求。

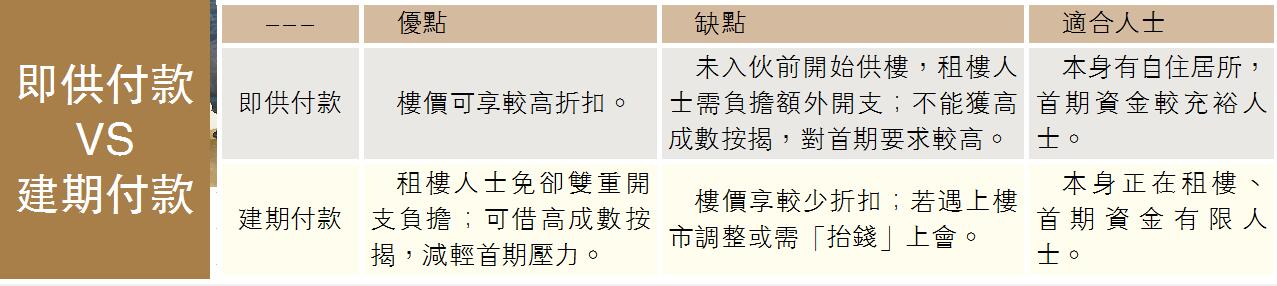

一般而言,一手新盤的付款方法,可以分為「即供」付款及「建期」付款,兩種付款方法的最大不同之處,在於買家向發展商支付尾數的時間,而這會直接影響買家「上會」(向銀行申請按揭)的時間。事實上,兩種付款方法各有優缺點。

即供折扣大惟首期較高

「即供」付款是指買家購入樓花後,須在短時間內向發展商全數付清整筆樓價,一般要求買家在短期內完成「上會」,這種情況下,買家於物業尚處樓花期時,須開始供款。即供付款與建築期付款的折扣一般只相差3%至4%,以600萬元樓會為例,兩者的折扣金額相差約18萬至24萬元,是否有着數,須視乎買家的條件。

即供付款流程方面,買家簽署正式買賣合約時,須向發展商支付樓價約10%的金額作為訂金,並在簽訂正式合約後的90至180日內,分數期付清餘下樓價尾數。這意味買家需要在簽署買賣合約後,即向銀行提出按揭申請,並確保按揭貸款能於繳款期前提取。

缺點顯而易見,即供付款須預留一筆租金儲備,以及須付出較高首期。買家在未入伙前已需要供款,如果買家本身在租樓,勢必加重日常開支負擔。假設樓花期為2年,一個家庭每月租金開支為1.8萬元,2年間的租金總額為43.2萬元,因此買家需要預留租金儲備。此外,由於「林鄭Plan」不適用於樓花,意味買家若選用即供付款,將不能獲得高成數按揭,故買家亦需預留足夠首期。

根據舊按保政策,樓價400萬元以下,最多可借九成;600萬元以下的物業則最高可以借八成;至於樓價600萬元以上,最多只可借六成。新按保下,樓價800萬元以下,最高可借九成;樓價1000萬元以下最高可借八成。以購入600萬元物業為例,若沿用舊按保,最多可借480萬元,而新按保則最多可借540萬元,新舊制下兩者首期相差達60萬元。

好處方面,一般而言發展商會為選用即供付款的買家提供較多樓價折扣,因該付款方法可令發展商提早將樓花套現和回籠資金。總括而言,如果本身不用租樓,又有充裕首期,即供付款似乎是合適的選擇。

建期造高成數按揭有伏位

至於建築期付款,則容許買家先支付首期,待物業落成收樓時才付清尾數。買家在樓花期內完全不用供款,避免未入伙就要開始供款的問題,亦免卻同步負擔租金及供樓兩大開支。

選擇建期付款,買家可於收樓前才開始承造按揭正式「上會」,買家有較長時間準備按揭申請。程序方面,買家簽署正式買賣合約時,向發展商支付訂金,隨後再支付首期,當物業獲批入伙紙後,買家才向銀行申請按揭,並於收樓前向發展商付清餘下尾數,完成交易。

然而,建期付款也有缺點,主要是買家可享折扣一般較少,樓價會高於選擇即供付款,原因是供款期推遲,發展商不能即時套現,變相少了資金周轉。但近年發展商為吸引客戶,也會在建期付款之上推出一些彈性優惠,例如如果能夠提前成交,會給予買家一些現金回贈。

值得留意,由於樓花期可以為期1至3年,若期間遇上樓市調整,銀行有機會因樓市調整而估價不足,若銀行估價低於買入價格,買家或須額外籌集資金才能完成交易。選擇此付款方法的買家須留意箇中風險。

好處方面,建築期付款適用新按保政策,即買家可以敘造高成數按揭,為買家的資金調動提供靈活性。此外,與即供付款比較,買家在換樓或租樓時毋須負擔雙重開銷;同時樓花期也可抵銷額外印花稅禁售期,假如買家收樓後樓價有升值欲轉售,也毋須等太長時間。因此,建築期付款或較適合首期資金有限,本身正在租樓的人士。

總括而言,無論是即供付款抑或建築期付款,都有各自的優點和缺點,適合不同條件的準買家。香港土地問題嚴峻,樓市似乎有「只升不跌」機制,部分人不甘繼續「幫人供樓」,急於實現「上車夢」,但在入市前,最好先停一停、諗一諗,不應單純地因發展商提供樓價或按揭優惠而入市,最好先清楚了解優惠背後的潛在風險。(記者 志成)